当互金行业正经历 “生死考验”时,不少互金创业者试图在币圈“东山再起”。自称为“加密资产商业银行”的贝宝金融就是其中一例,北京商报记者了解到,贝宝金融系互金平台标准普惠创始人杨舟创建,推出了贷款、存币、杠杆交易等多类虚拟货币交易衍生业务。对此,一接近监管人士告诉北京商报记者,“在国内,任何基于比特币等虚拟货币交易均属非法,而基于虚拟货币交易的借贷、理财、杠杆交易同样如此。”贝宝金融相关负责人对此回应,贝宝金融不向美国、日本和中国大陆用户提供服务,在新用户注册时已经有过提示和警告。不过,4月13日,北京商报记者体验发现,该平台存、贷等业务均可面向内地用户开放。

当互金行业正经历 “生死考验”时,不少互金创业者试图在币圈“东山再起”。自称为“加密资产商业银行”的贝宝金融就是其中一例,北京商报记者了解到,贝宝金融系互金平台标准普惠创始人杨舟创建,推出了贷款、存币、杠杆交易等多类虚拟货币交易衍生业务。对此,一接近监管人士告诉北京商报记者,“在国内,任何基于比特币等虚拟货币交易均属非法,而基于虚拟货币交易的借贷、理财、杠杆交易同样如此。”贝宝金融相关负责人对此回应,贝宝金融不向美国、日本和中国大陆用户提供服务,在新用户注册时已经有过提示和警告。不过,4月13日,北京商报记者体验发现,该平台存、贷等业务均可面向内地用户开放。

01

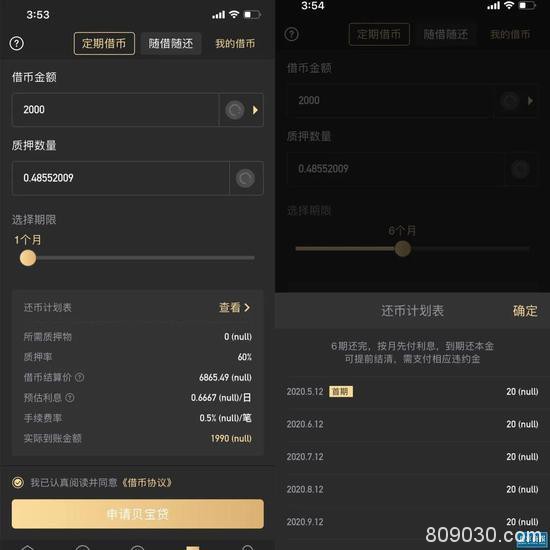

一端借贷,预借2000USDT实际到账1990

近日,比特币再现暴跌,很多不愿卖币但又急需用钱的币圈投资者,将目光投向虚拟货币抵押借贷,促使这一业务再度走热。

自称为“加密资产商业银行”的贝宝金融,便是提供虚拟货币借贷服务的平台之一。官网显示,贝宝金融推出的虚拟货币质押借款业务中,主要以用户持有的主流虚拟货币作为质押品,从而获得流动资金的一种借款服务,用户不用变卖虚拟货币即可获得短期流动资金。

目前,贝宝金融共有贝宝贷、贝宝定期贷两类借贷类产品。贝宝贷1小时起借,利率为0.00167%/小时,而贝宝定制贷利率为16%-18%/年,可接受的质押物为比特币等主流虚拟货币,初始质押率为60%左右(即按照质押币价的60%来进行放款,质押率决定了质押资产能撬动的资金量),可借的币种包括USDT/USDC(两者均为对标美元的稳定币,1枚USDT/ USDC约等于1美元)等。

北京商报记者体验发现,以贝宝贷产品为例,在贝宝金融借币前,需保证账户有定量的资产,如需借2000USDT,得先向账户汇入约0.49个比特币用于质押,预计利息0.33USDT/小时,手续费0.5%USDT/笔,实际到账1990USDT。

因比特币等虚拟货币价格波动较大,贝宝金融也设置了风险值(与借贷账户实时质押率相对应的一个数值),用于判断借款风险状况,一旦风险值升至90%,平台便对抵押物进行清算,借款人质押物将被强平,且已平仓资产也不可追回。

根据官网披露的2019年度报告,贝宝金融的客户群体主要是矿工。2019年贝宝金融在贷余额曾一度超过3.3亿美元,截至2019年12月末,平台虚拟货币借贷业务仍在以较快速度增长,同比增长3780%。

除了满足挖矿行业的融资需求外,贝宝金融在2019年度报告中也提到,虚拟货币价格上涨也引发大量投资资金进入,并寻求融资以增加杠杆博取更多收益。截至2020年2月18日,贝宝金融在贷余额上升至3.8亿美元,达到历史新高。

为此,贝宝金融推出了一种名为“Triple”的屯币业务模式,主要以用户持有的虚拟货币作为Triple本金,在现货交易中,引入至多3倍的杠杆放大本金,按日计息,从而一键融资屯币。

所谓的Triple交易,可以简单理解为一个“杠杆做多”工具。业务本质仍属借贷,不过大多是为满足投资者加杠杆炒币需求。根据业务操作提示,该业务主要是由投资者向贝宝金融提供保证金,通过贝宝金融交易借入资产并用于投资屯币的行为。

在Triple交易过程中,贝宝金融同样对用户杠杆账户进行监控和风险管理,当用户融资金额与总屯币价值的比值(风险值)达到88时,为预警状态,达到95时,系统将锁定该订单并强制退出。

“虚拟货币交易本来就属于非法业务,而基于虚拟货币交易进行加杠杆服务,可以说是放大了炒作风险,这一行为尤其值得警惕。”一接近接管人士向北京商报记者明确,在国内,任何基于比特币等虚拟货币的交易均属非法,而基于虚拟货币交易的借贷、杠杆交易更加值得警惕。

上海对外经贸大学人工智能与变革管理研究院区块链技术与应用研究中心主任刘峰同样指出,“从业务模式来看,虚拟货币借贷业务最大的风险还是取决于整个虚拟货币市场的价值波动。无论是对出借人还是借款人,波动越大风险越高。另从政策角度来看,该业务属于虚拟货币衍生品,当前,与虚拟货币相关的法律法规条文尚未落地、法律还未成形的角度来看,虚拟货币衍生品相关的业务,存在较高的法律风险。”

近年来,针对虚拟货币交易等活动,相关金融监管部门持续保持高压态势,坚持“露头就打”,综合运用现场约谈、行政调查、封停网站、刑事立案等手段从严处置和打击。北京地区相关监管人士强调,严正警告开展相关活动的在京机构及人员,不得宣传推广有关虚拟货币项目或平台,不得开展虚拟货币业务销售或交易,不得向投资者开展虚拟货币交易或变相交易业务,不得从事或代理从事境内外虚拟货币发行交易活动。

02

一端理财,信用风险、法律风险何解

贝宝金融如何撑起3.8亿美元的在贷规模?资金来源于哪?

更多借贷平台采取的是撮合借贷的模式,一端借贷,一端理财。

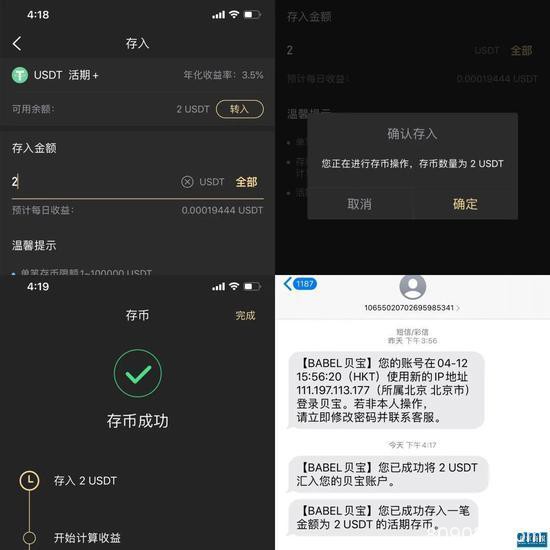

目前,在理财端,贝宝金融推出了存币业务,共包括5款活期产品和10款定期产品。北京商报记者体验发现,贝宝金融当前可存入币种包括BTC(比特币)、USDT等11类虚拟货币币种,其中,活期存币年化收益率为3.5%,当日存入次日起息,定期存币年化收益率为4%至7.5%不等。

此外,贝宝金融目前还新增了“私人银行”和“大资管平台”两大业务板块,其中私人银行板块中,目前已有数十个高净值客户入驻,综合资产净值超过5000万等值USDT;大资管平台底层资产规模已超过8000BTC。

官网披露,为使借贷规模更上一层楼,贝宝金融已陆续与多个重要机构建立了合作关系。目前贝宝金融合作方包括真格基金、币安、币印等12家机构。

除了理财、借贷、杠杆交易外,官网显示,贝宝金融还经营虚拟货币大宗场外交易及资产拆借、互换、协议回购、利率互换、BTC场外期权交易等业务。

对于虚拟货币借贷及理财等业务,监管方此前曾明令禁止。2019年12月27日,北京市地方金融监管局、央行营业管理部、北京银保监局、北京证监局联合发布《关于进一步防范“虚拟货币”交易活动的风险提示》称,伴随着区块链技术宣传推广,虚拟货币交易活动在境内有死灰复燃迹象,部分虚拟货币交易平台面向境内居民提供虚拟货币交易服务,通过数字货币抵押推出零息借贷、双币理财等项目,严重违反人民银行等七部委发布的《关于防范代币发行融资风险的公告》,涉嫌从事非法金融活动。

针对贝宝金融业务模式及合规问题,北京商报记者向贝宝金融进行采访,对方回应称,“贝宝金融的法律主体注册在海外,用户协议法律管辖地在海外(开曼和香港),自身并非交易平台,也未进行任何发币业务;贝宝金融所有业务都是以虚拟货币开展,均不涉及任何法币。此外,贝宝金融不向美国、日本和中国大陆用户提供服务,在新用户注册时已经有过提示和警告。”

不过,北京商报记者亲测发现,在注册账户后,向贝宝金融账户汇入USDT后,仅在5分钟内,便顺利完成了存币业务操作,其中并未有风险提示和警告。

前述接近监管人士告诉北京商报记者,“当前,虚拟货币整顿仍然保持高压态势。不管公司主体设在国内还是国外,只要涉及到为国内消费者提供非法交易通道,就要被严惩。此外,不仅针对发币企业主体,只要为注册在境外的虚拟代币交易平台提供引流、服务以及资金通道的企业均要打击。”他进一步指出,今后,监管将对虚拟货币业务活动将持续保持监测,一经发现立即处置。

此外,中国人民大学金融科技研究所高级研究员蔡凯龙告诉北京商报记者,当前,仍要警惕中心化虚拟货币借贷平台跑路、合规、信用等风险,机构作为中心化平台,撮合用户资产去放贷,这一模式类似网贷,其中有巨大的合规风险和信用风险。一方面,在政策上,监管多次强调虚拟货币交易业务为非法,基于非法业务的衍生品将不受法律保护。另一方面,在缺乏监管的模式下,该业务模式信用风险凸显,之前就曾出现过机构“卷款跑路”,不还出借人本金的情况。

早在2017年9月4日,央行等七部委就曾明确任何组织和个人不得非法从事虚拟货币发行融资活动;此外,2019年末,国内多地监管也纷纷“亮剑”,对虚拟资产相关活动进行加码排查。一位熟悉币圈行业的资深律师指出,虚拟货币在我国法律并未被认可,非法业务衍生出的新模式,从法律角度来说,虚拟货币理财、借贷业务完全在监管之外,本身无合法性可言。

03

是何来头出身互金?

贝宝金融是何来头?为何在监管明令禁止下仍从事虚拟货币借贷业务?

官网显示,贝宝金融是由Moonalpha Financial Services Limited在香港特别行政区注册成立的公司,成立于2018年7月。北京商报记者通过天眼查搜索发现,“Moonalpha Financial Services Limited”中文名为颐月金融服务有限公司(以下简称“颐月金融”),成立于2015年10月,并投资发起了全资子公司颐月投资咨询(珠海)有限公司,后者法定代表人杨舟。

不过,多个信息显示,贝宝金融运营方为北京的一家公司,法定代表人同样为杨舟。一方面,根据APP提示,使用贝宝金融时,用户日志、使用信息和反馈均将发送给“颐月信息技术(北京)有限公司”(以下简称“颐月信息”)。此外,贝宝金融官网链接的招聘信息同样显示,贝宝金融平台运营方为颐月信息,该公司于2015年7月成立,注册资本1000万人民币,法定代表人杨舟,目前在招职位包括活动运营、大客户经理、产品运营、金融数据算法工程师等20个岗位。

北京商报记者查询天眼查发现,颐月信息于2016年7月、10月分别完成天使轮和Pre-A轮融资,投资方包括光速中国、真格基金、Sagamore、光速中国。

此外,颐月信息运营平台还包括“标准普惠”、“石金融”两家互联网金融平台,标准普惠主要是为小微金融机构提供IT系统、数据服务、业务培训以及制定标准评估方法的小微信贷解决方案体系的供应商。而石金融则时为中小金融机构提供IT基础设施建设、数据技术支持、以及超分散证券化资产包等服务。

值得注意的是,北京商报记者近两日多次拨打贝宝金融披露的电话,均无人接听。但拨打“标准普惠”公示电话发现,接听人员为贝宝金融工作人员,对方称,贝宝金融与标准普惠均为公司所有,不过“标准普惠”已不再运营。同时,北京商报记者发现,目前“标准普惠”公示的官方微信,亦为“贝宝金融”相关的内容。

针对贝宝金融隶属公司,及与“标准普惠”、“石金融”两家平台关系,北京商报记者向贝宝金融方面进行求证,对方回应称,颐月信息为贝宝金融技术服务商,并非运营公司,“标准普惠”和“石金融”是贝宝金融创始人杨舟在创立贝宝金融前,所创立的公司,和贝宝金融没有任何法律联系。

文章作者:小汇,如若转载,请注明出处:http://www.809030.com/btc/80174.html