摘要: PVC期货回踩6300关口支撑后企稳,迎来一波反弹行情,重心不断向上突破,整体走势偏强。PVC装置集中检修过后,部分装置尚未恢复正常运行,开工水平走低,产量损失量增加。供应缩减,PVC货源处于紧张状态。主产区企业无库存压力,预售订单较好,排队提货现象凸显,报价坚挺。随着PVC价格上调,企业生产利润可观,后期装置运行负荷或提升,但短期产量难以大幅增加。PVC现货市场处于深度升水状态,期货价格上行以修复基差。今年进入冬季后,PVC下游市场表现超出预期。华东及华南地区制品厂开工尚可,需求稳定。华北地区部分企业受到环保因素的影响开工受限,但整体刚性需求变化不大。市场到货有限,华东及华南地区社会库存持续降低,且消化速度加快,PVC社会总库存已经回落至8万吨左右,大幅低于去年同期水平。原料电石价格采购价连续下调,PVC生产成本降低,随着部分电石厂降负荷,电石价格下调空间不大。虽然进口预期有望增加,但短期进口货源体量较小,对国内冲击有限。综合而言,PVC货源供应将维持偏紧状态,期价仍有上探可能,主力合约或突破6730压力位后进一步触摸6850目标位。操作上,PVC价格尚未见顶,五日均线上方顺势而为。

摘要:

PVC期货回踩6300关口支撑后企稳,迎来一波反弹行情,重心不断向上突破,整体走势偏强。PVC装置集中检修过后,部分装置尚未恢复正常运行,开工水平走低,产量损失量增加。供应缩减,PVC货源处于紧张状态。主产区企业无库存压力,预售订单较好,排队提货现象凸显,报价坚挺。随着PVC价格上调,企业生产利润可观,后期装置运行负荷或提升,但短期产量难以大幅增加。PVC现货市场处于深度升水状态,期货价格上行以修复基差。今年进入冬季后,PVC下游市场表现超出预期。华东及华南地区制品厂开工尚可,需求稳定。华北地区部分企业受到环保因素的影响开工受限,但整体刚性需求变化不大。市场到货有限,华东及华南地区社会库存持续降低,且消化速度加快,PVC社会总库存已经回落至8万吨左右,大幅低于去年同期水平。原料电石价格采购价连续下调,PVC生产成本降低,随着部分电石厂降负荷,电石价格下调空间不大。虽然进口预期有望增加,但短期进口货源体量较小,对国内冲击有限。综合而言,PVC货源供应将维持偏紧状态,期价仍有上探可能,主力合约或突破6730压力位后进一步触摸6850目标位。操作上,PVC价格尚未见顶,五日均线上方顺势而为。

一、期货持续攀升

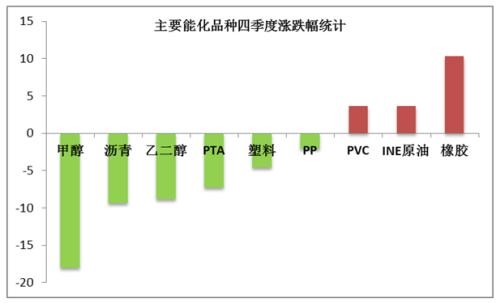

10月中旬,PVC回踩6300关口附近支撑逐步止跌,短暂盘整后,迎来一波反弹行情。主力合约重心稳步上移,突破6450压力位后进一步上破6530一线。基本面相对偏强,多头持仓不断增加,PVC依附于五日均线走高。PVC期价积极攀升,不断创近期新高。供需收紧,PVC在化工品种表现偏强,进入四季度上涨3.63%。

二、现货深度升水

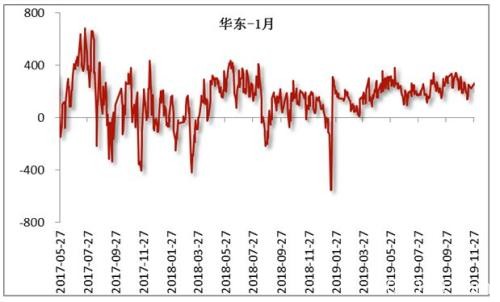

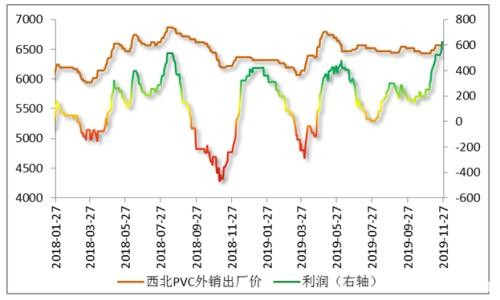

近期PVC现货市场走势一直强于期货市场,现货长期处于深度升水状态,目前华东地区PVC现货价格升水2001合约250元/吨。进入11月份,PVC货源供应持续紧张,尤其是华南地区货源极其紧缺,导致PVC北货南下,价格持续上调。普通5型电石料报价:华东市场主流6920-7020元/吨,华南地区6980-7230元/吨;山东主流6870-6970元/吨送到,河北市场主流6750-6800元/吨送到。西北主产区企业预售订单为主,排货提货现象明显。

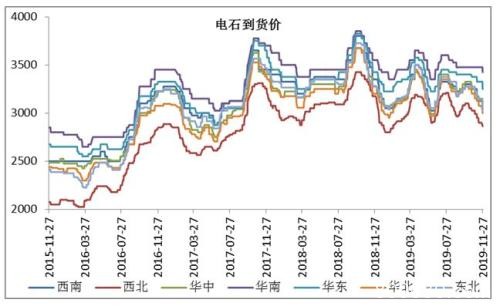

三、原料电石走弱

10月份电石价格快速下滑,单月最高降幅超过300元/吨,主要是受到电石供需失衡的影响。电石开工稳定,但PVC装置检修较多,导致下游需求不断下降。部分电石出厂价格降至2500元/吨附近,PVC成本端明显降低。而同时PVC价格处于高位,PVC企业生产利润可观。电石厂从盈利陆续转为亏损,随着亏损力度加大,出货难度增加,部分电石厂降负负荷。电石供需博弈中,继续下调采购价的可能性不大,成本端将逐步企稳。

四、装置开工下滑

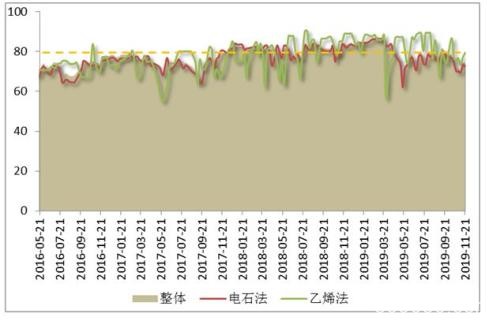

今年PVC货源供应偏紧,与装置开工水平下降存在一定关系。与2018相比,PVC行业开工率出现明显回落。截至11月下旬,PVC全国平均开工水平为78.63%,2018年同期平均开工水平为80.82%,相比下滑2.19%。近期PVC企业开工水平变化不大,新增检修企业主要是北元、君正等,三友、青松建化(行情600425,诊股)生产逐步恢复,此外乐金、大沽、泰山盐化及信发等负荷有所下降。统计数据显示,PVC整体开工率为73.99%,环比下降0.08个百分点。其中,电石法PVC开工负荷72.81%,环比下降0.6个百分点;乙烯法PVC开工负荷79.44%,环比提升2.32个百分点。后期企业检修计划不多,PVC装置运行负荷有望回升,但短期产量难以大幅回升,供应紧张局面或仍将持续。

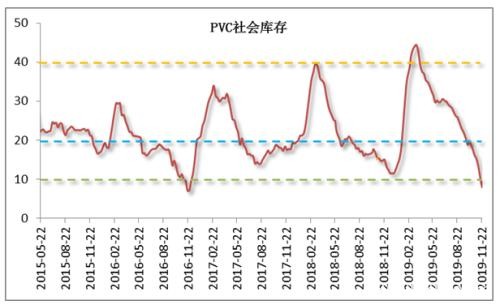

五、库存加速回落

受到供应端收紧的影响,市场到货有限,PVC社会库存不断走。经过将近七个月的时间,PVC社会库存由高位44.38万吨下滑至8.02万吨,缩减36.36万吨,当前社会库存已经处于偏低水平。国内PVC市场气氛明显回暖,行业开工有所提升,但主产区企业库存处于低位,供应端暂无压力。下游市场刚性需求稳定,市场预售订单较多,到货入库有限,尤其华南市场货源依旧紧张。华东及华南地区社会库存继续下降,且消化速度加快,已经低于去年同期水平27.23%。

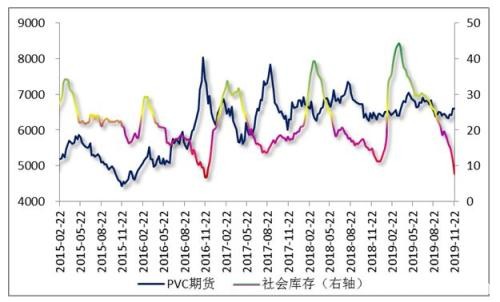

通过对PVC期价与社会库存数据的追踪,可以发现库存低点往往对应期货价格的阶段性高点。考虑到当前的货源供应情况,PVC社会库存仍有下滑可能,期价也将向上试探新的高点。

六、进口有望增加

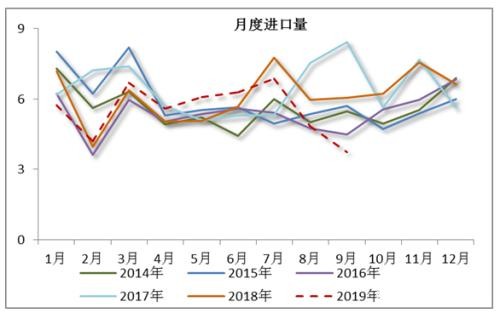

随着我国PVC产能扩张,对外依存度逐步降低,已经下滑至4.44%附近。截至2019年9月份,我国PVC树脂粉累计进口50.18万吨,与2018年同期的53.20万吨相比下滑5.68%。我国PVC主要的进口来源国为美国、台湾地区、日本、印度尼西亚、泰国、德国和韩国。9月份当月,从美国、韩国、日本、台湾进口货源分别为1.23万吨、0.04万吨、0.67万吨、1.28万吨,合计占PVC当月进口量的85%左右。虽然进口占比较大,但进口量较小。我国对原产于美国、韩国、日本、俄罗斯和台湾的反倾销税率由6%-84%不等,反倾销税取消后,势必会导致大量低价PVC货源流入我国市场。随着乙烯价格的下滑,国外PVC货源价格优势逐步显现,后期我国PVC进口量有望增加。

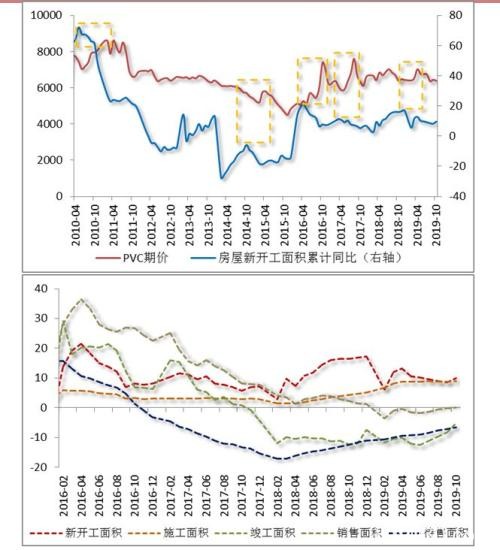

七、刚需提升有限

PVC下游制品占比变化不大,管材/管件、型材/门窗处于重要位置,是PVC需求增长的主要动力。环保政策对下游制品厂开工的影响不减,大型企业开工较为稳定。房地产政策调控持续深化下,房地产销售数据低迷,对依赖于房地产消费的PVC建材产品产生一定负面影响。2019年新屋开工面积累计同比明显回落,且下半年表现更加疲弱。代表房地产景气度的三大数据新开工面积、销售面积以及竣工面积均表现不佳,新开工面积呈现高位回落趋势,销售面积及竣工面积持续处于低位。PVC在房地产建设中后周期的占比越来越高,集中竣工也未如期而至,与房地产相关的需求有所走弱。PVC下游市场刚性需求整体稳定,但跟进力度滞缓,需求端提供空间受限。

文章作者:Bright,如若转载,请注明出处:http://www.809030.com/futures/37597.html