主要观点: 宏观面:经济下行压力仍存,2020年度中央经济工作会议定调稳经济目标,财政政策更加积极,逆周期调控力度有望继续加大。

主要观点:

宏观面:经济下行压力仍存,2020年度中央经济工作会议定调稳经济目标,财政政策更加积极,逆周期调控力度有望继续加大。

供应端:种植面积、开割面积增速放缓,2019年天然橡胶产量下滑,而目前东南亚橡胶树龄仍偏年轻化,市场预计2020年夏季发生厄尔尼诺现象较小,产能仍处释放阶段,需求端:在汽车消费政策刺激、重卡替换需求下,轮胎需求整体略增,库存端:上期所显性库存回落到2016年水平,综上,2020年天然橡胶供需矛盾改善,胶价估值中枢上升,预计市场在阶段性供需错配下,有望呈现“N型”走势。

投资策略:2020年天然橡胶运行区间在11500-15000,20号胶运行区间在10000-13500,投资者可在割胶淡季1月-3月、7-9月可适量多单参与,割胶旺季10-11月空单参与。

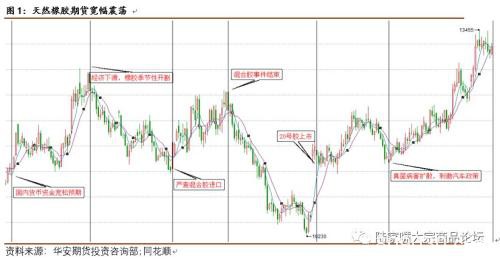

一、2019年行情回顾

2019年沪胶主力呈现宽幅震荡, 截止12月24日,沪胶主力最高点13455,最低点10230,振幅达31.5%,笔者根据宏观因素、供需基本面因素、产业政策对2019年天然橡胶走势进行分类,具体为下面几个阶段。

I.1月1日-3月4日。国内云南、海南停割,东南亚主产区陆续停割,供应边际收紧,同时国内资金面持续宽松,沪胶如同其他工业品一样出现一波反弹。

II . 3月5日-4月29日。随着两会结束,市场维稳预期结束,宏观经济各项数据走弱,同时国内云南、海南陆续开割,市场存供应宽松预期,沪胶震荡下行。

III.4月30日-6月12日。海关对不符合的混合胶加征1500元/吨的关税,将提高混合胶进口成本,同时利于对全乳胶库存消化,沪胶震荡向上。

-

IV.6月13日-8月11日。20号胶上市预期,全乳胶期现提前回归,主产区供应逐步释放,中美贸易争端恶化叠加下游汽车、重卡数据不佳,沪胶弱势下跌。

-

V.8月12日-9月30日。临近国庆节,贸易商积极备货,市场采购积极性提高,但国外产区进入割胶旺季,原料收购价格大幅下跌,拖累行情走势。

-

VI.10月8日-至今。国庆节后,天然橡胶供需基本面逐步改善,泰国、印尼、马来西亚三国出现的真菌病害继续扩散,市场对今年产量存下调预期,同时逆周期调控政策发力,工信部加大汽车消费潜力,财政部加大地方债发行速度,加大基建投资力度,同时交易所库存降至2016年水平,供需矛盾进一步缓和。

二.2020年政策基调:稳经济

经济下行压力加大。自2018年以来我国GDP增速连续6个季度下滑,2019年第三季度GDP增速仅有6%,从拉动经济增长的三驾马车投资、消费、进出口分析,投资端:2019年1-11月份全国固定资产投资同比增长5.2%,较年初下降0.9个百分点,其中房地产开发投资增速为10.2%,较年初下降1.4个百分点,基建投资(不含电力)增速4%,较年初下降0.3个百分点;消费端:1-11月社会消费品零售总额同比增长8%,较年初下降0.2个百分点,进出口:11月贸易差距当月同比下降7.48%,环比大幅下跌,可见三大引擎均出现放缓。

稳经济政策基调成为共识。近期召开的2019年度中央经济工作会议部署了2020年经济工作,会议提出”明年为了确保全面建成小康社会和十三五规划的奋斗目标,稳经济成为政策主基调,继续实施积极的财政政策和稳健的货币政策,降低社会融资成本,发挥消费的基础作用与投资的关键作用”。近期财政部加快地方债发行速度、降低基建投资资本金比例,工信部出台家电、汽车以及新能源车消费刺激举措,央行连续下调MLF与LPR中标利率,可见国家正逐步加大逆周期调控力度,达到稳经济的目标。

三.基本面分析

1.供应端:2019年产量下滑,2020年产能逐步释放

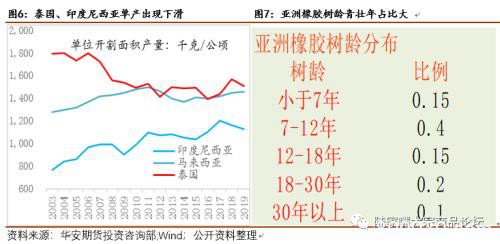

产区天然橡胶种植总面积、开割面积增速放缓。自2011年天然橡胶创出价格高点之后,已连续下跌8年,低迷的胶价令胶农种植积极性下降,据ANRPC,2019年天然橡胶种植总面积11470.4千公顷,同比增速下降5.4%,增速已连续8年下滑,近期泰国宣布将20年内削减种植面积21%,未来种植面积下滑将成常态。与此同时,产胶国开割面积增速也放缓,胶农的割胶积极性一般与当年原料收购价格相关,当原料价格较高时,割胶积极性较好,当原料价格处于盈亏边缘时,胶农弃割可能性较大,据ANRPC,2019年天然橡胶开割总面积9120.9千公顷,同比增速上涨1%,增速处于零轴附近。

2019年受真菌病害影响,三大产区单产出现下滑,产量预计下滑。年初印度尼西亚发生了真菌病害,影响胶园面积38.2万公顷,随后扩散至泰国和马来西亚边缘,影响约5万公顷,据单产测算三大产区2019年预计减少80万吨,三国年产量911.28万吨,占比约8.8%,而近期泰国真菌病继续扩散至44万莱折算为7万公顷,预计影响产量扩大至84万吨,占比约9.2%。

天然橡胶树龄结构偏年轻化,2020产能供给压力较大。天然橡胶产区主要集中在东南亚,目前亚洲橡胶树龄结构仍然偏年轻化,一般橡胶树龄在6-8年即可割胶,经过3-4年的开割,产量趋于稳定即树龄在9-12年,树龄在12-30年产量明显下降,而目前亚洲橡胶树龄7-12年占比较大,橡胶树处于产能逐步释放的阶段,产能供给压力较大。

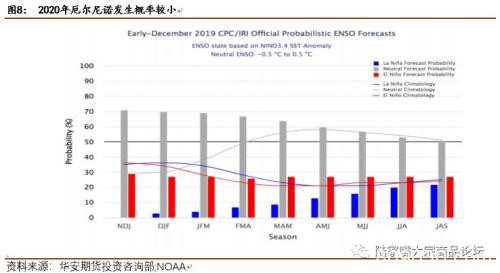

2020年厄尔尼诺现象发生概率较小。厄尔尼诺现象大多始发于5-8月,持续时间通常在半年以上,入夏一般会造成东南亚干旱,并导致我国南方地区多雨,当厄尔尼诺现象较为强烈时,天然橡胶减产效应升温,据NOAA数据显示,目前厄尔尼诺现象发生概率在20%附近,若明年夏季无极端天气,天然橡胶产量会有所增加。

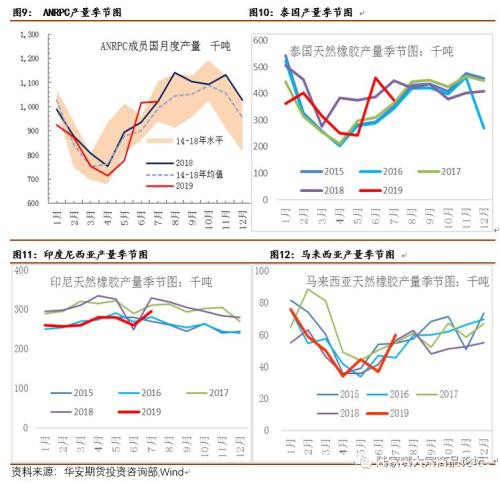

产胶国产量下滑,产量季节性规律较强。据ANRPC,2019年1-7月天然橡胶产量607.93万吨,较2018年同期下滑10%,其中泰国1-7月产量240.19万吨,同比下滑14.8%,印度尼西亚1-7月产量189.31万吨,同比下滑11.7%,马来西亚1-7月产量36.05万吨,同比上涨7.9%,从产量季节性规律来看,7月以后产区陆续进入割胶旺季,产量会季节性增加,而2019年由于病虫害及天气影响,泰国、印度尼西亚、马来西亚橡胶产量有望缩减。

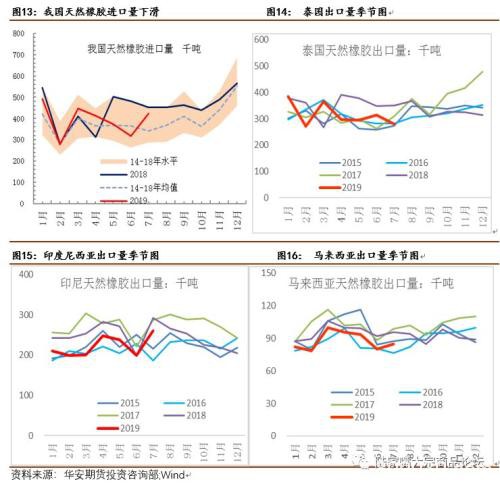

我国是天然橡胶进口依存度较大的国家,2018年我国天然橡胶产量为83.7万吨,消费量567万吨,2019年1-7月我国天然橡胶产量30.69万吨,同比下滑10%,国内产量的不足以支撑庞大的消费量,从而大量依赖进口,据ANRPC,2019年1-7月进口天然橡胶为273.31万吨,较2018年同期下滑8.1%,7月以后一般我国进口量季节性增加,而2019年我国进口量有望减少,一方面由于国内20号胶上市,天然橡胶期现价差提前回归,期现套利减少,另一方面国外产区均出现减产,出口量出现压缩。

泰国、印尼、马来西亚出口量出现下滑。据ANRPC,2019年1-7月泰国出口量220.29万吨,同比下滑10.9%,印度尼西亚出口量155.45万吨,同比下滑12.9%,马来西亚出口量61.32万吨,同比下滑8.1%,随着真菌病害的扩散,三国的2019年出口量有望减少。

2.库存端:上期所库存回落到2016年水平

上期所显性库存回落到2016年水平,供需矛盾缓和。我国橡胶显性库存主要包括上海期货交易所与青岛保税区库存,隐性库存主要是社会库存,由于数据统计来源有限,笔者统计了上期所库存数据,自1911合约交割老仓单流入现货市场,上期所库存回落到2016年水平,截止12月20日,上期所天然橡胶库存为248991吨,较年内高点下降50%。

天然橡胶近远月价差收窄。自国内20号胶上市,国内贸易商逐渐转变贸易模式,市场逐步加大标胶采购,同时由于20号胶合约是连续月模式,贸易商逐步加大对标胶的期现套利模式,减少以前的非标套利模式,导致沪胶的合约间价差收窄。

3.成本端:原料收购价格位于警戒线上方

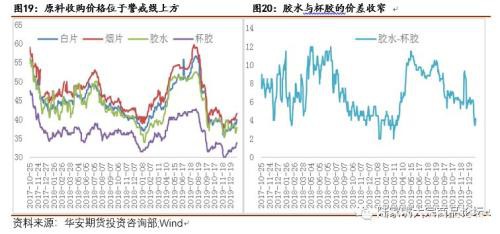

原材料价格持续低迷或将导致供应阶段性收缩,修复供需矛盾。一般来说,对于泰国合艾原料市场收购价格,当胶水价格为35泰铢/公斤时,胶农割胶意愿明显下降;对杯胶而言,杯胶价格在32泰铢/公斤基本是弃割的分水岭,从今年原料收购价格走势可看出,在1月份与11月份,原料收购价格都接近警戒线,此后市场均出现了一波大幅的上涨,而当前处于东南亚割胶旺季的尾声,供应高峰退去,原料收购价格相对坚挺,截止12月23日,胶水价格为40.5泰铢/公斤,杯胶价格为34.5泰铢/公斤,均位于警戒线上方,后续持续跟踪泰国原料价格变化。

胶水和杯胶是橡胶树同时产出的原料,杯胶是胶水自然凝固在割胶杯上形成的,因杂质含量高,所以价格更便宜。杯胶主要制作标胶,胶水主要制作烟片胶。一般情况下,胶水升水杯胶,而当两者价差为零甚至倒挂时往往预示着行情将出现拐点。当前胶水与杯胶的价格持续收窄,后续持续跟踪胶水与杯胶价差的变化。

4.消费端:轮胎需求整体略增

我国天然橡胶约80%用于轮胎生产, 其中轮胎市场主要分为配套胎、替换胎、出口胎,笔者下面将从这三个方面来研究我国轮胎市场。

(1)配套胎

(1)配套胎

我国汽车消费市场存很大潜力。汽车消费潜力一般与当地的居民可支配收入、消费政策等因素有关,据公开资料整理,目前我国居民人均GDP比较低,每千人汽车拥有量与发达国家相比,仍存较大差距,随着国家出台汽车刺激消费政策,汽车消费未来或逐步增加。

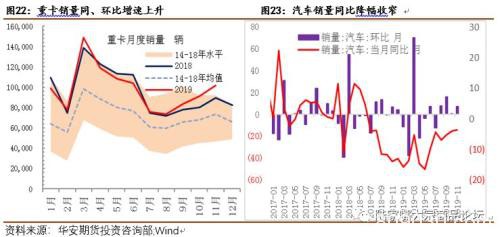

逆周期政策调控加码,重卡配套需求较好。据统计局,2019年1-11月,我国重卡销售108.1751万辆,累计同比增长1.5%,其中11月重卡市场销售101602辆,环比增长11.2%,同比增长13.8%, 2019年我国重卡市场销售处于近5年的新高,主要由于国内治超限载政策实施、国三转国六带来的增量,对于明年,我们对重卡市场比较乐观,主要由于国内经济下行压力加大,逆周期调控政策将加大力度,近期财政部对地方专项债发行提速,加大基建投资,重卡市场高需求仍将维持。

政策托底,汽车配套需求改善。据统计局,2019年1-11月汽车销量2311.0万辆,同比下降9.1%,其中11月汽车销量245.7万辆,同比下降3.6%,环比增长7.6%,汽车销量同比降幅继续收窄,环比增速连续5个月为正值,自2018年我国汽车市场进入寒冬以来,汽车行业面临低增长与龙头车企集中度上升的格局,但随着工信部定调加大汽车消费潜力,汽车市场需求正逐步改善。

(2)替换胎

2020年轮胎进入替换需求高峰尾声。2010-2013年是重卡销量高峰,重卡替换周期一般在7年多,即2017-2020年,预计2020年替换胎需求预计持续增加,同时12月份召开的中央经济工作会议2020政策基调是稳经济,基建托底经济,替换胎需求仍比较乐观。

(3)出口胎

中美贸易争端对国内轮胎市场影响逐步减小。据统计局,2019年1-10月我国新的充气橡胶轮胎出口量为519.6万条,累计同比上升3.7%,其中10月出口量47.37万条,同比基本持平,2019年我国出口轮胎总体向好,主要由于国内橡胶制品及轮胎企业自2018年贸易争端开启已逐步降低对美出口,积极拓展欧洲、东盟等其他市场渠道,中美贸易争端对橡胶市场影响边际递减。

轮胎企业陆续到东南亚建厂,企业利润增加,橡胶轮胎外胎产量逐渐增加。据统计局,2019年1-11月橡胶轮胎外胎产量76760.9万条,累计同比上升2.2%,其中11月产量7246.7万条,同比上升3.3%,2019年我国轮胎总体产量维持高速增长主要由于国内轮胎企业例如玲珑轮胎(行情601966,诊股)、赛轮轮胎(行情601058,诊股)等加大海外投资,在东南亚橡胶产区投资建厂,在原料成本下降及产品出口退税减免下,轮胎企业净利润出现大幅增加,企业加大橡胶轮胎生产。

5.替代品:天然橡胶升水合成橡胶

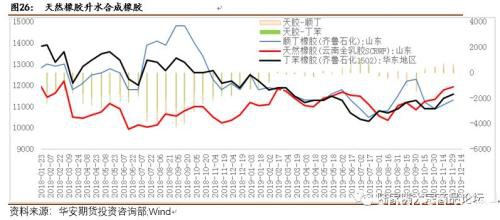

天然橡胶升水合成胶,或促进合成胶替代天然橡胶。轮胎生产中除了天然橡胶还有合成橡胶,一般合成橡胶价格低于天然橡胶,目前市场合成胶的种类很多,在轮胎中主要使用的是丁苯橡胶与顺丁橡胶,2019年天然橡胶与合成橡胶价差大部分为正,主要由于受病虫害影响天然橡胶产量下滑,价格中枢抬升,而对于合成胶,原料端丁二烯挤压合成橡胶利润,丁二烯是制作两大通用橡胶的主要原料,而目前全球丁二烯资源收紧,价格触底反弹,逐步侵蚀合成橡胶的利润。

对于未来合成橡胶,国内丁二烯产能集中投放,供应偏紧态势将有所缓解,有利于合成胶企业成本的降低及盈利状况的改善;随着泰马印天然橡胶产量下滑,产胶国有意增加国内消费、限制出口来控制价格,天然橡胶价格中枢抬升,利于合成橡胶消费。

四、市场展望与投资策略

宏观面:经济下行压力仍存,2020年度中央经济工作会议定调稳经济目标,财政政策更加积极,逆周期调控力度有望继续加大。

供应端:种植面积、开割面积增速放缓,2019年天然橡胶产量下滑,而目前东南亚橡胶树龄仍偏年轻化,市场预计2020年夏季发生厄尔尼诺现象较小,产能仍处释放阶段,需求端:在汽车消费政策刺激、重卡替换需求下,轮胎需求整体略增,库存端:上期所显性库存回落到2016年水平,综上,2020年天然橡胶供需矛盾改善,胶价估值中枢上升,预计市场在阶段性供需错配下,有望呈现“N型”走势。

投资策略:2020年天然橡胶运行区间在11500-15000,20号胶运行区间在10000-13500,投资者可在割胶淡季1月-3月、7-9月可适量多单参与,割胶旺季10-11月空单参与。

文章作者:Sunn,如若转载,请注明出处:http://www.809030.com/futures/51205.html