摘要 油粕比:非洲猪瘟疫情存在导致生猪存栏下滑,油厂压榨量受到影响。根据季节性判断,明年上半年需求将持续低迷,对应压榨量将继续下滑,在不考虑棕榈油变化的情况下,油粕比有继续走强的空间,看好5月油粕比。

摘要

油粕比:非洲猪瘟疫情存在导致生猪存栏下滑,油厂压榨量受到影响。根据季节性判断,明年上半年需求将持续低迷,对应压榨量将继续下滑,在不考虑棕榈油变化的情况下,油粕比有继续走强的空间,看好5月油粕比。

豆粕单边:5月合约,从多头角度考虑,美豆存在成本支撑,中国若政策性采购美豆,也会带来成本进一步提振,另外,若南美出现天气问题和减产预期,仍会带来市场做多氛围。且豆粕在2700下游有点价动力,下方支撑较强。然而当前榨利好,存风险,下游需求恢复预期不佳,叠加油粕比做多资金存在,阶段性仍有较大压力,向上还需看到新的故事。

9月合约,需求预期有所好转。但涉及到新季美豆的种植,首先需要考虑种植面积和单产问题。2019年播种阶段出现了极端天气问题,且叠加外部环境的不确定,美豆出现减产,但2020年是否会有故事发生仍不确定,若种植面积和产量恢复,则压力仍然存在,不能单纯从需求恢复的角度去做多。

油脂:2020年一季度南美大豆丰产上市,棕榈油仍处于减产季,棕榈油减产题材继续发酵,我国豆油库存仍处于低位,油脂价格仍有上冲动力。二季度是油脂的消费淡季,棕榈油开始向增产季过渡,南美大豆丰产上市压力下,油脂价格有季节性回落压力。三、四季度中国生猪存栏量大幅回升,豆油的产出将增加,豆油的库存有可能回升,四季度油脂市场处于传统消费旺季,棕榈油进入减产季,而美豆的天气及种植面积是未来市场关注的焦点,油脂价格宽幅震荡的可能性大。

预计2020年油脂市场呈现高位震荡的走势,整体油脂的行情要逊于2019年,市场的走势取决于棕榈油产量数据的兑现、国内猪瘟变化、大豆天气等状况,鉴于全球油脂供需面向偏紧方向发展,油脂价格存在打破2016年高点的可能,建议油脂以阶段性做多参与为主。

油脂品种对冲方面,2019年豆棕价差被打到极低位置,2020年豆棕价差有望回归正常,买豆油抛棕榈油可逢低参与。在猪瘟的影响下,生猪的补栏受到影响,豆粕的饲料需求将受到影响,2020年上半年油强粕弱格局将继续呈现,可继续关注买油抛粕的对冲机会。

豆 粕

一、外部环境和人民币汇率

自2018年起,中国的外部环境一直是主导是国内油脂油料价格走势的重要一环,但随着市场在其中积累的经验和教训不断增多,行情对于相关信息的释放逐渐脱敏。尽管2019年四季度外部环境有所改善,但是中国如何采购大豆,又将如何分配采购内容仍有不确定性。

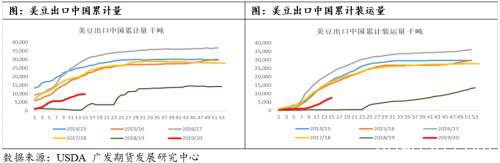

首先,如何进行采购。当前中国有两种选择,第一是根据市场需求进行采购,这里需要考虑到美国农产品(行情000061,诊股)是否具有竞争力;第二是国家政策性强制采购。就大豆来说,若按照市场需求进行采购,美国大豆将面临来自南美市场的竞争,以及中国需求下滑的问题,就目前市场价格来看,美豆贴水并不具备很强的竞争力,且在美盘下滑,成本累积的过程中,美豆没有很大的价格下调空间。另外,从时间窗口来看,南美豆从明年2月份开始将陆续上市,届时来自南美大豆的压力不可小觑,如果油厂仍依据利润采购,则美豆可售出量十分有限。因此,具体协议的签订需要涉及到必须采购的美豆数量,只有如此对于美豆才是可靠的价格保障。

第二,如何分配采购内容。根据历史数据来看,2017年为中国采购美国农产品数量最多的一年,其中涉及到大豆、高粱、DDGS、棉花等等共260亿美元,但也不到本次签订金额的2/3。若要满足400-500亿美元的采购量,不排除可能会在正常基础上增加美豆采购,即挤占南美豆份额,则预计美豆进口成本将进一步上升。但从目前市场走势来看,更大的可能性集中在猪肉的进口上,肉类的进口意味着饲料原料使用量的减少,对市场有一定压制作用。

从国内宏观各项指标来看,数据向好迹象逐渐凸显,且伴随海外经济下行压力增大,人民币汇率有企稳转好倾向,预计2020年大概率不会再继续贬值。

二、全球大豆市场

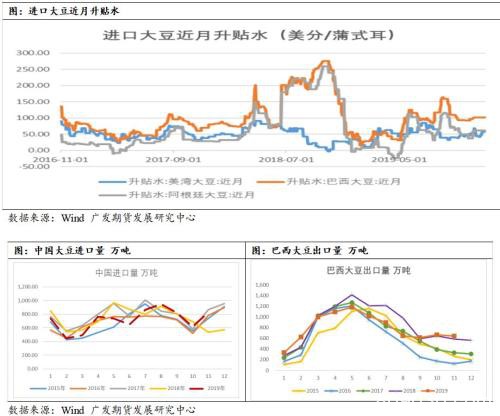

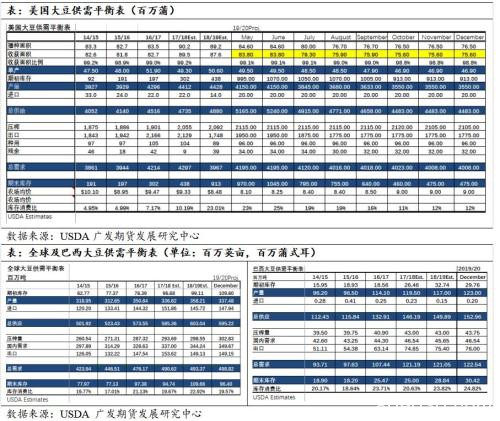

根据USDA12月月度供需平衡表数据,美豆收割面积为7560万英亩,上年8760;单产为46.9蒲,上年50.6;产量为35.50亿蒲,上年44.28;出口为17.75亿蒲,上年17.48;压榨为21.05亿蒲,上年20.92;期末库存为4.75亿蒲,上年9.13。美国大豆库存压力大幅缓解,其贡献一方面来自于产量的减少,另一方面来自于出口的好转。巴西大豆则为丰产行情,2019/2020预计产量1.23亿吨,较上年1.17万吨增加600万吨。出口预计为7600万吨,与上年基本持平略增。阿根廷供应较稳定,为5300万吨,较上年减少230万吨。出口约820万吨,与上年基本持平略增。受到美豆减产影响,2019/20季全球大豆产量预计将下滑至3.37亿吨,上年为3.58亿吨,同比减少2100万吨。

从供应端来看,19/20年度产量与上一年度相比略降,但全球供应仍是充裕的。不过从库销比来看,全球供需环境相对改善,美国库销比更是大幅下降至上年度一半的水平,压力大幅缓解,大豆成本支撑存在,当前扣除美国政府给出的补贴,CBOT在880美分支撑较强。然而除了CBOT,市场更多的关注点还在于贴水,由于南美大豆丰产,其升贴水相对于美国会更有竞争力,且叠加汇率贬值,在利润驱使下,国内采购南美豆的意愿仍旧是很强的。目前美豆产量已基本确认,但南美豆仍处种植期,尽管播种阶段出现的干旱问题并未给产量预估带来太大影响,但后期不能排除其他可能出现的干旱问题,乐观估计仍会进一步下调库销比。

三、国内豆粕市场

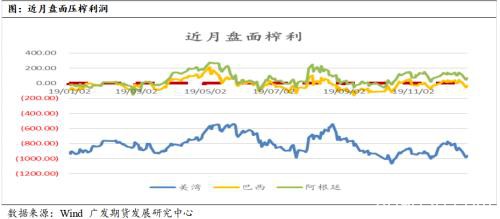

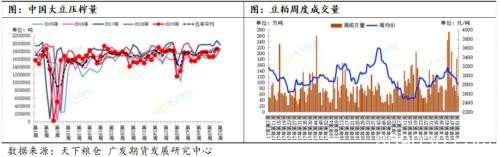

当前榨利较好,国内油厂采购大豆热度较高,未来国内大豆供应量比较大,明年不存在缺豆问题。对比历史数据,当前5月合约榨利处在近5年非常高的水平,而在这么好的榨利情况之下,油厂也在积极预售远月基差,从近期成交量来看,豆粕基差销售大幅上涨,而下游饲料厂或贸易商在盘面低位的情况下也有点价意愿,因此盘面下方空间有限。

国内资金考虑到成本因素,以及下游点价预期价位,有明确做多意愿。未来南美丰产兑现,美豆取消加征关税的情况下,盘面榨利仍有继续维持的可能性,油厂采购的积极性预计将继续,销售远月基差的积极性也会维持,而对应基差有可能会继续走弱,这种走弱的确定性高于单边,直到达到一个平衡点。

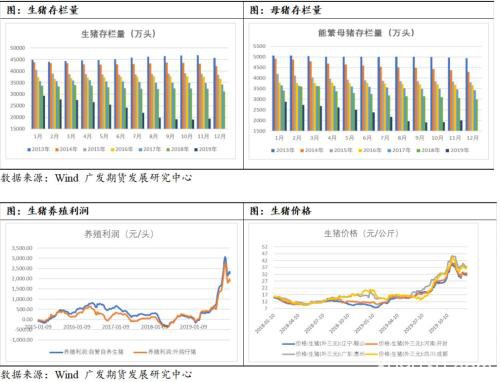

生猪病害自2018年爆发以来,造成了生猪、母猪和仔猪存栏的下滑。根据农业部公布的最新数据,2019年11月生猪存栏环比增加2.00%,比去年同期减少39.79%。能繁母猪存栏环比增加4.00%,比去年同期减少34.72%。大面积减少的存栏数量给整个行业带来了巨大的打击。疫情最早在北方大面积蔓延,今年4-5月随着南方进入梅雨季节,开始肆虐南方地区,到目前仍没有恢复。随着北方疫情逐渐走向稳定,近期当地开始频频尝试复养,但是效果并不明显,疫情再度爆发的事件也时有发生。

农业部虽然对明年市场有很乐观预估,认为2020年底有望恢复到疫情前80%的存栏,但事情仍有较大的不确定性。在如何防控疫情这一环节,目前仍没有有效措施,规模化企业建立了高成本的防控设施和体系,但对于散户而言,风险是无法规避的,稳定的饲养环境在有效疫苗出来之前是不存在的,因此散户更多还是博弈短期行情,无法带来有效的存栏增量。预计明年上半年生猪存栏难有明显恢复,且梅雨季节,南方仍有疫情再度爆发的可能性,所以市场更多希望放在下半年甚至2021年。

然而自疫情爆发以来,生猪利润、仔猪利润一路飙升,截至12月中全国生猪头均利润增加至1168.60元/头,较去年同期123.62元/头的盈利水平增加1044.98元/头,增幅为845.30%。仔猪平均价格指数为116.81元/公斤,较去年同期的23.81元/公斤上涨了93.00元/公斤,涨幅为390.60%。高利润下,对养殖最直接的刺激便是出栏体重的增加,根据市场跟踪,当前生猪出栏体重上涨15-25kg不等,而随之而来的是豆粕添加量的明显增加,粗略估计,压栏肥猪料肉比变化致使豆粕添加量增加20%,因此尽管生猪存栏下滑,但2019年生猪豆粕消费减量并不大。

从当前形势来看,尽管国家在政策上鼓励生猪复养,但由于难度较大,高利润局面预计将继续维持,在这种情况下,一方面要关注商品猪转母猪的速度,另一方面也要关注母猪存栏的增速。母猪从出生到生育需要一年左右时间,明年生猪产能的增量更多仍依靠商品猪转母猪的数量。另外,压栏现象也会继续维持,但对于饲料消费来说,无法带来更多同比增量。2020年,猪料消费上半年仍为同比下滑预期,但下半年有望企稳好转,全年预计仍会同比下滑。

生猪病害带来猪肉供应的缺口,一定程度上由其他肉类填补,而其中表现最亮眼的为禽肉消费。市场数据显示,2019年1-10月,白羽肉鸡祖代更新88.47万套,强制换羽9.12万套,合计97.59万套,合计数同比增加52.67%;2019年10月,全国父母代在产种鸡存栏3178.00万套,全部5406.21万套。2019年以来,在产父母代存栏快速回升,上半年换羽种鸡较多;2019年1-10月,全国商品代雏鸡供应39.34亿只,同比增幅13.00%。高利润之下,肉禽产能迅速扩大,补栏积极性持续高涨,鸡苗供不应求。2020年预计肉禽产能将继续扩大,但增速会有所放缓,带来饲料增量幅度也将有所下滑。

尽管有肉类替代预期,水产在2019年表现并不亮眼,一直处在盈亏平衡线上。但2020年,随着存塘鱼数量减少,水产养殖利润有望转好,饲料消费有增量预期,重点关注投苗情况。

油脂

一、行情回顾

2019年油脂市场呈现探底回升的走势,二季度油脂市场大幅下挫,但三季度开始油脂价格呈现反转行情,棕榈油价格大幅拉升,2019年油脂市场绝地反击,熊市格局被扭转。

2019年一季度末至二季度,棕榈油产量季节性增加,马来和印尼棕榈油库存不断攀升,中国豆油库存高位,油脂整体消费处于淡季,油脂价格大幅下跌,棕榈油跌至4000元关口。但三季度以来,棕榈油减产预期显现,印尼B30政策和马来B20政策颁布,中国豆油库存也开始下降,油脂价格反转大涨,豆油年度累计上涨22%,棕榈油年度累计上涨34%。

对于2020年油脂市场的走势,笔者认为棕榈油减产的预期需要验证,预期证实或证伪对行情影响至关重要,其次中国豆油库存的走向也非常关键,再次大豆、豆粕市场的走向也会对油脂价格也有很大影响。

二、全球油脂市场供应偏紧

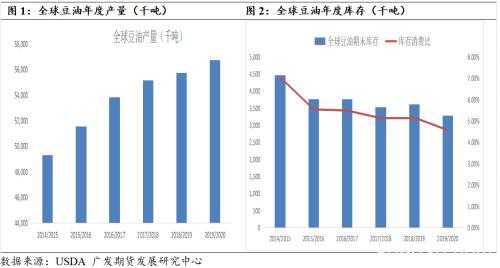

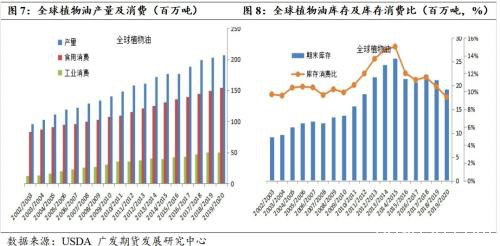

全球植物油产量小幅增加,根据美国农业部12月供需数据,2019/2020年度全球植物油产量预计为2.07亿吨,增产402万吨,增幅1. 98%。其中,全球棕榈油产量为7569万吨,增产179万吨,增幅2.43%;全球豆油产量为5672万吨,增产99万吨,增幅1.79%;全球菜籽油产量为2703万吨,减少40万吨,减少1.48%。美国农业部对全球植物油市场产量预期比较乐观,豆油、棕榈油增产幅度较大,预期后期产量数据将下调。

2019/2020年度全球大豆产量预计总体增加,南美大豆种植面积上升,美国大豆在上年度大幅减产的基础上增产概率大,天气还存在变数,在天气正常情况下,大豆产量上升,但受非洲猪瘟疫情的影响,大豆的压榨量受到影响,豆油的产量增幅难以跟随大豆。大豆天气依然是市场关注的焦点,极端天气也将抬升油脂的价格。

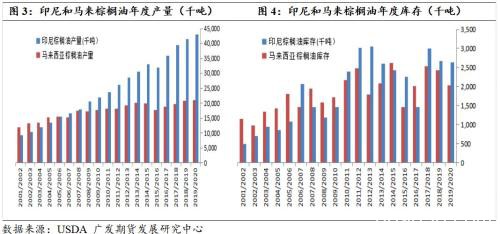

目前美国农业部对棕榈油的产量预估偏保守,2019/2020年度全球棕榈油产量增加179万吨,增幅2.43%。因2019年上半年厄尔尼诺天气的影响,印尼和马来发生干旱,棕榈油单产下降在四季度开始显现,产量同比大幅下滑,预计明年全球棕榈油产量增幅比较有限或者出现产量年度下降。2019年四季度弱厄尔尼诺再度显现,厄尔尼诺的故事在2020年将再度上演,棕榈油仍存上涨的动力因素。

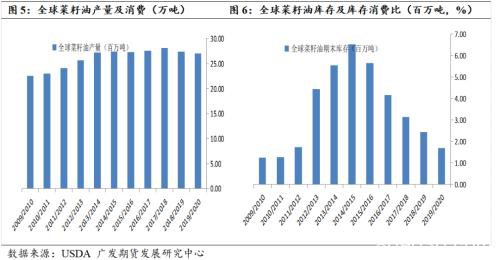

2019/2020年度全球菜籽油产量为2703万吨,减少40万吨,其中欧盟、中国减产。2019/2020年度全球菜籽油库存170万吨,较上年减少70万吨,下降30%,全球菜籽油供应最偏紧,在中国油菜籽产量减产和国储菜油抛售殆尽的情况下,预计菜籽油价格对其他油脂仍有溢价。

全球植物油消费稳定,2019/2020年度全球植物油消费达到2.04亿吨,消费增加466万吨,增幅2.3%,消费增幅大于产量增幅有利于去库存,2019/2020年度全球植物油库存为1921万吨,较上一年度减少189万吨,减少8.9%,库存消费比9%,库存消费比也大幅下降,全球植物油供应压力大幅降低。

全球植物油出口也跟随产量增加,2020年全球经济形势仍有很大变数,生物柴油对油脂的需求拉动可继续关注,在油脂价格大幅拉涨后,用植物油来做生物柴油失去经济价值,印尼B30和马来B20政策实施情况需要跟踪。但全球油脂供应宽松格局已经改变,菜籽油存在结构性的相对短缺,棕榈油产量减少减缓了全球植物油供应压力。全球植物油库存大幅下滑,油脂价格已经转势。

三、我国油脂库存大幅下降

国际油脂供需形势向偏紧方向发展,中国油脂供需形势也偏紧,豆油、棕榈油和菜籽油是我国三大油脂,我国棕榈油完全依赖进口,按照国家粮油信息中心数据:2019/2020年度中国预计进口棕榈油685万吨,增加4万吨;国内豆油产量预计增加50万吨左右,而菜籽油预计减产27万吨。如果按照民间统计数据中国油菜籽减产的情况,国内油脂供应将大幅缩减,国内菜油抛售殆尽,2020年中国油脂储备再度抛售量有限,国内油脂库存处于偏紧状态。

截止2019年12月下旬,我国棕榈油港口库存有60多万吨,豆油库存有90多万吨,豆油、棕榈油库存合计较去年同期下降近60万吨,菜籽油库存也较去年降低,油脂库存大幅缩减。国内油脂库存处于低位,2020年上半年油脂库存人处于降库存阶段,油脂价格有继续上冲的可能。非洲猪瘟如再度蔓延,国内大豆压榨减少,豆油将继续演绎强势行情。而菜籽油方面,国储菜油抛售殆尽,需要关注中国和加拿大的关系能否缓解,中国进口油菜籽和菜籽油的利润一直维持高位,如果进口限制完全放开,中国菜籽油价格将消减相对于外盘油菜籽价格的溢价。

文章作者:小汇,如若转载,请注明出处:http://www.809030.com/futures/52383.html