投资要点 国际方面,全球食糖库存在不断被消化,印度、泰国在19/20榨季均有较大幅度的减产预期,远期供需缺口支撑糖价长期重心上移。但同时,印度糖、巴西糖出口量及巴西热带雨林取消种植甘蔗禁令也成为未来需关注的风险点,或对国际糖价上方产生压力。

投资要点

国际方面,全球食糖库存在不断被消化,印度、泰国在19/20榨季均有较大幅度的减产预期,远期供需缺口支撑糖价长期重心上移。但同时,印度糖、巴西糖出口量及巴西热带雨林取消种植甘蔗禁令也成为未来需关注的风险点,或对国际糖价上方产生压力。

国内方面,2019/20年度全球减产将导致食糖供应短缺,国内白糖也将进入减产周期,长期糖价预计延续偏强走势,但是,远月合约受2020年可能取消保障性关税的影响,存在回落的可能性,后市需警惕关税、国储投放等政策风险。

结论:总体来看,各机构将2019/20年度全球食糖供需缺口上调,新榨季存在缺口已经达成共识,支撑国际糖价长期上涨,但印度糖的巨大库存也会成为糖价上方的潜在压力。同时,国内产销数据良好,严厉打击走私,使得国内存在更强烈的缺口预期。预计未来年度糖价大概率在缺口预期下重心上移,国内政策变动仍是市场关注的主要焦点。

操作建议:在国内政策落地前,可尝试5-9反套策略,政策落地待价格充分回调后,逢低做多2009合约,长期持有。期权方面,可考虑成为2005合约卖方,赚取权利金。

风险因素:关税政策、国储政策、印度主产区减产幅度、直补政策、打击走私强度等。

一、新榨季食糖产销缺口达成共识,印度出口仍为上方潜在压力

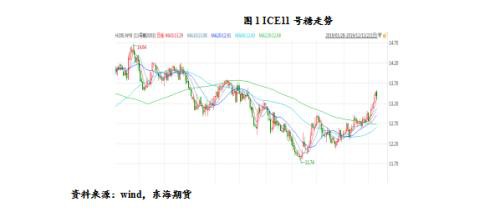

2019年,国际糖价整体偏弱,呈现震荡下行的走势。年初,在巴西中南部糖厂计划延迟新榨季生产的消息及印度、泰国产量预期下调的提振下,ICE原糖大幅拉涨。同时,白糖两年多来的下跌行情使得白糖期价低于成本线徘徊,软商品本身便存在价值回归的驱动力,加上市场对“三年周期”的信念远大于现货的萧条,在资金热情的推动下,原糖一度推涨至14美分/磅以上。但在资金热情冷却后,由于印度剩余高库、全球食糖供应充足以及巴西货币雷亚尔表现疲软对糖价有偏空影响,使得糖价震荡下行。年末,全球食糖库存不断被消化,2019/20榨季全球供需缺口支撑糖价,呈现出翘尾行情。进入2019/20年榨季,各机构纷纷上调了产销缺口,支撑糖价长期重心上移走势,但是明年一季度正是国内外压榨旺季,供应仍相对充足,预计进入5月消费旺季后,存在长期做多机会。

1、各机构普遍上调2019/20榨季食糖产销缺口

11月,联合国粮农组织FAO表示,预计19/20榨季全球糖产量将同比下降2.8%,至1.751亿吨,需求量为1.775亿吨,供应缺口240万吨。11月27日,国际糖业组织(ISO)上调了2019/2020榨季全球食糖供应缺口的预估量,全球食糖缺口预估从此前476万吨上调至612万吨,预计2019/20榨季全球糖产量为1.704亿吨,同比下降3.12%;食糖量预计为1.7652亿吨,同比下降1.32%。IOS表示,综合考虑后期产量变数以及消费增长的预期,2020/21榨季全球食糖供应预计将出现350万吨缺口,预示着全球食糖供应情况将持续。COFCO预计19/20榨季全球食糖供应缺口为738万吨。

2、19/20榨季巴西产量或存变数

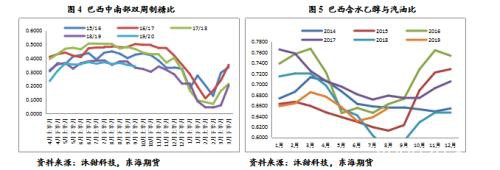

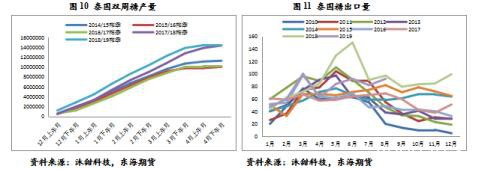

巴西方面,2019/20榨季巴西中南部甘蔗产量预计持稳,甘蔗制乙醇和食糖的比例几乎保持不变。Platts预计巴西2020/21榨季甘蔗产量为5.9亿吨,2019/20榨季为5.84亿吨,福四通FCStone预计巴西2019/20榨季甘蔗产量为5.857亿吨。Covrig表示,预计2019/20榨季巴西制糖比例为34%,2020/21榨季将达到35%或35.5%。虽然目前来看巴西种植情况预期稳定,但11月7日巴西总统撤销了禁止于亚马逊雨林及中央湿地地区种植甘蔗的法令(该法令自2009年起开始实施),该法令若实施落地,或增加巴西甘蔗产量,在一定程度上冲击国际糖市。

巴西中南部地区11月上半月产糖78.6万吨,同比减少11.31%;压榨甘蔗1982.8万吨,同比减少7.61%;产乙醇12.99亿公升,同比增加19.03%。巴西甘蔗技术中心(CTC)对38家糖厂抽样调查显示,11月上半月甘蔗单产62.3吨/公顷,同比下降7%。11月上半月中南部糖厂用28.27%的甘蔗制糖,去年同期为34.08%,表明糖厂现阶段更关注乙醇的生产。

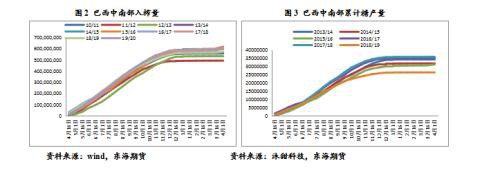

截至11月16日,19/20榨季巴西中南部累计产糖2600.9万吨,同比增加2.79%;累计压榨甘蔗5.627亿吨,同比增加5.7%;累计生产乙醇308.67亿公升,同比增加8.4%;累计甘蔗制糖比为34.84%,低于上榨季同期的35.77%。此外,本榨季4-10月的甘蔗单产为77.76吨/公斤,同比提高4.58%。

截至2019年10月底巴西中南部糖库存同比增加27.4%,达到1161万吨,库存水平持续处于近年同期的最高水平。在库存压力,以及雷亚尔汇率暴跌的刺激下,10、11月巴西糖出口开始放量,达到榨季峰值。不过,本榨季截至11月巴西糖出口量仍然同比减少8.41%,仅为1366.42万吨,因此,后续仍需要关注巴西收榨后库存的消化情况。

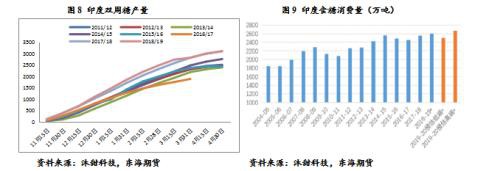

3、印度今年洪水或使2019/20年度产糖量下降至三年低点

印度方面,政府的食糖销售补贴政策和全球高企库存一直成为国际糖价上方的主要压力。12月初,印度评级机构ICRA表示,将印度2019/20榨季糖产量预估下调7.8%,从此前预估的2820万吨下调至2600万吨。马邦和卡纳塔克邦去年遭遇干旱,导致甘蔗种植面积同比减少约30%,今年洪水及降雨过量也对作物造成影响。需要警惕的是,目前有机构悲观预估本榨季国内消费量将降至2500-2520万吨的水平,同比下降80-100万吨。考虑到,印度糖库存压力依然巨大,全球糖库存使用率为45%,仅印度就有1300-1400万吨的库存,消费量的下降将导致本榨季的可供出口量接近1000万吨(已扣除相当于2-3个月消费量的库存)。

印度政府设定的500万吨18/19榨季出口指标中糖厂仅完成约380万吨,印度2018/19榨季糖厂剩余的出口指标可继续使用至今年12月末,因此短期国际糖市供应充足。同时,19/20榨季的出口指标为600万吨,19/20榨季印度政府批准对600万吨糖提供出口补贴,总补贴额度达到626.8亿卢比,预计新榨季印度食糖出口量增至500万吨左右。

4、预计泰国19/20榨季产量下降、出口减少

泰国糖业公司总裁在第十届亚洲食糖和乙醇会议间隙表示,在遭受持续干旱天气后,预计泰国2019/20榨季甘蔗产量将降至101亿吨,同比下降16.03%,预计19/20榨季糖产量或将低于1200万吨,而18/19榨季为1450万吨。泰国糖厂协会数据显示,19/20榨季泰国将有57家糖厂开榨,比18/19榨季多1家。预计泰国19/20榨季出口约850万吨原糖和白糖,而18/19榨季出口量为1000-1100万吨。

整体来看,全球食糖库存在不断被消化,印度、泰国在19/20榨季均有较大幅度的减产预期,远期供需缺口支撑糖价长期重心上移。但同时,印度糖、巴西糖出口量及巴西热带雨林取消种植甘蔗禁令也成为未来需关注的风险点,或对国际糖价上方产生压力。

二、国内压榨高峰期间产销良好,关注后续政策影响

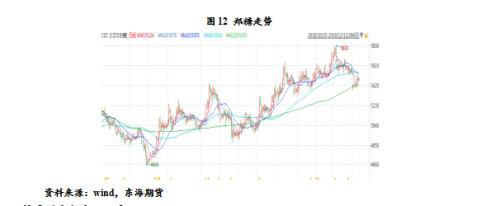

国内方面,2019年郑糖走势整体偏强。在产需缺口背景下,4月底因巴西宣布中国进口糖保护性关税将在2020年5月到期,食糖价格经历了较大幅度回落,但后期受严厉打击走私、产销数据良好、广西、云南干旱导致减产等利多因素影响,郑糖恢复震荡上行走势。对于2019榨季,产需缺口依然客观存在,奠定慢牛格局,但是进口政策和巴西糖关税政策成为影响糖价走势节奏的关键,需要重点关注。

1、19/20榨季国内仍产不足需

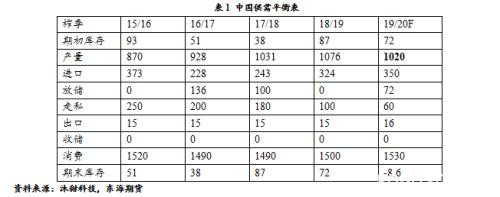

2018/19年度,截止9月中国产糖1076万吨,销糖1040.63万吨,销糖率96.71%,销糖率数据大幅好于往年同期。近期,中糖协、全国各地糖业协会对2019/20榨季产量做了预估,2019/20榨季全国食糖产量预计1030-1050万吨左右,同比减少约26万吨。甘蔗糖估产全面下调,其中云南估产下调幅度最大,达到20万吨,广西、广东和海南减产幅度在4-5万吨,而内蒙和新疆甜菜糖估产各有4-5万吨的上调。

考虑到配额内进口194.5万吨,配额外进口135万吨,走私打击力度预计未来仍趋严,预计在100万吨,因此总供给在1479.5万吨,而食糖消费相对稳定在1510-1530万吨左右,由此看新榨季国内仍产不足需,长期缺口达成共识,这也奠定了长期糖价慢牛趋势。

2、南方蔗糖区陆续开榨缓解供应端紧张,产销好于同期

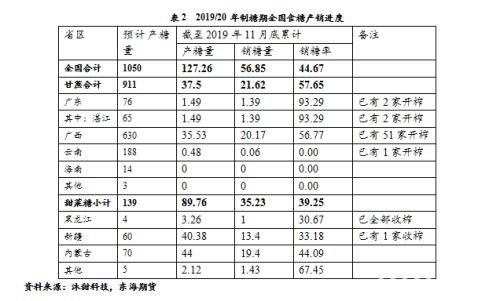

2019/20年制糖期截至2019年11月底,北方甜菜糖厂已有3家收榨,南方甘蔗糖厂相继开机生产。全国已经开工生产的糖厂有86家,比上制糖期同期多开工35家。据糖协统计,2019年11月,2019/20年制糖期销售食糖38.55万吨,高于去年同期的14.51万吨。甜菜糖累计销售均价在5461元,同比增加320元,蔗糖销售均价5816元,同比增567元。

具体来看,截至2019年11月底,本制糖期全国累计产糖127.26万吨(上制糖期同期产糖72.68万吨)。其中,产甘蔗糖37.5万吨(上制糖期同期产甘蔗糖5.28万吨);产甜菜糖89.76万吨(上制糖期同期产甜菜糖67.4万吨)。

截至2019年11月底,本制糖期全国累计销糖56.85万吨(上制糖同期32.12万吨),累计销糖率44.67%(上制糖同期44.19%),其中,销售甘蔗糖21.62万吨(上制糖同期4.01万吨),销糖率57.65%(上制糖同期75.95%);销售甜菜糖35.23万吨(上制糖同期28.11万吨),销糖率39.25%(上制糖同期41.71%)。

从我国2019/20榨季11月产销情况看,除云南和黑龙江外,广西、广东和内蒙古等产区产糖量均明显高于上榨季同期,特别是广西产糖量同比大幅增加31.75万吨,说明本榨季前我国库存较为紧张,同时市场现货需求量比上榨季同期强劲。由于当下糖价较高、需求旺盛,广西产区过半糖厂都集中于11月开榨,开足马力大量生产供应新糖。

虽然本榨季11月份我国大部分主产区产糖量均同比明显增加,但从目前公布数据看,我国各产区销糖也明显比上榨季同期高,本榨季截至目前我国现货销售压力要小于上榨季同期,销售同比较为火热。双节备货期刺激市场现货需求量大增,因此当前市场现货供需压力尚可。

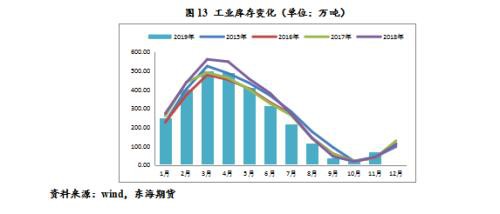

3、工业库存有所回升,预计短空长多

截止到11月底,广西白糖工业库存70.41万吨,同比增加73.6%,环比增加44.16万吨。从季节性来看,全国食糖新增工业库存位于历史较高水平。预期随着云南逐渐步入压榨阶段,后期大量新糖上市、节前备货结束,糖价在2020年第一季度承压。

在后续新糖大量上市的预期下,白糖各主产区现货价格小幅回落。截至12月6日,南宁现货价5725元/吨,柳州现货价5740元/吨,昆明现货5825元/吨,湛江现货价5725元/吨。但国内远期缺口仍在,加上从2020年5月份起再次步入销糖旺季,若需求稳定、销糖顺利,将从去库到产生缺口,逐步带动糖价在中长期内走高。

4、关于进口政策:坚持总量平衡原则

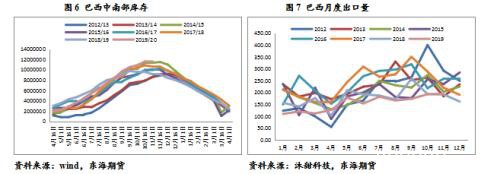

从国内产需结构上看,在严厉打击走私糖的背景下,储备糖、进口糖已经成为国内供给缺口的重要补充。2018/19榨季我国食糖进口量为323.6万吨,较上榨季增长33.4%;进口额为10.8亿美元,同比增长13.8%。海关总署公布的数据显示,中国10月份进口糖45万吨,同比增加11万吨,环比增加3万吨。2019年1-10月我国累计进口糖284万吨,同比增加53万吨。

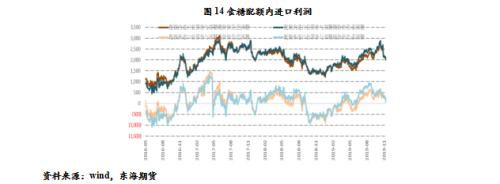

就进口来看,政策成为影响未来食糖价格中枢关键所在,如果2020年5月食糖进口保障措施到期,一旦市场化放开,进口糖势必会对国内糖市产生冲击。值得期待的是,糖会上相关领导表示“关于贸易保障延期的报告已经提交”,若“在按需、有序、可供的原则在进口”,进口糖对于国内来说会成为保障供给、稳定价格的重要手段,如果在进口配额上进行控制,可以减小“配额外关税调到50%”对市场的冲击。就12月初情况看,巴西配额内进口成本为3488元/吨,配额外进口成本为5398元/吨;泰国配额内进口成本为3547元/吨,配额外进口成本为5493元/吨,进口糖配额内成本较低,若将关税全部取消,则必然对国内糖产生较大冲击。具体政策如何落地仍需跟踪,政策不确定性成为长期糖价走势的重要影响因素。

关于抛储政策,为保障食糖市场供应,经广西壮族自治区人民政府同意,决定投放12.7284 万吨广西地方储备糖,竞拍底价为5800元/吨(包含加工费)。广西地方储备糖投放通过公开招标方式,向符合条件的制糖加工企业(含食糖生产、原糖加工、冰糖生产企业等)招标竞卖,具体的招标工作由广西华洋糖业储备中心负责。地储的投放,增加了短期供应,但由于量不大,盘面反映一般,同时,目前市场也一直在传言国储的投放,关注后续的消息进展。

综上所述,2019/20年度全球减产将导致食糖供应短缺,国内白糖也将进入减产周期,长期糖价预计延续偏强走势,但是,远月合约受2020年可能取消保障性关税的影响,存在回落的可能性,后市需警惕关税、国储投放等政策风险。

三、结论及操作策略建议

总体来看,各机构将2019/20年度全球食糖供需缺口上调,新榨季存在缺口已经达成共识,支撑国际糖价长期上涨,但印度糖的巨大库存也会成为糖价上方的潜在压力。同时,国内产销数据良好,严厉打击走私,使得国内存在更强烈的缺口预期。预计未来年度糖价大概率在缺口预期下重心上移,国内政策变动仍是市场关注的主要焦点。

操作建议:在国内政策落地前,可尝试5-9反套策略,政策落地待价格充分回调后,逢低做多2009合约,长期持有。期权方面,可考虑成为2005合约卖方,赚取权利金。

风险因素:关税政策、国储政策、印度主产区减产幅度、直补政策、打击走私强度等。

文章作者:芭蕉扇,如若转载,请注明出处:http://www.809030.com/futures/52735.html