受国内疫情发酵影响,春节假期国外股市、商品纷纷大跌,其中原油跌幅超过7%,对于能化品种的冲击不言而喻。国内期货市场节后开盘首日集体下挫,也充分反映了市场的恐慌情绪。

受国内疫情发酵影响,春节假期国外股市、商品纷纷大跌,其中原油跌幅超过7%,对于能化品种的冲击不言而喻。国内期货市场节后开盘首日集体下挫,也充分反映了市场的恐慌情绪。

节后首日化工品悉数跌停

2020年不知不觉的到来了,然而从跨年前后伊朗伊拉克事件,一直到最近爆发的疫情,加上这两天“雪中送炭”的H5N1禽流感,用“太难了”这句网络词来形容农历新年的开局最贴切不过了。

这个春节假期是有史以来最“长”的一次,除了假期变长外,还有风险不断累积有待释放带来的漫“长”等待。由于新冠肺炎疫情日趋严重,九省通衢的武汉以封城应对,上千万人口的大城市封城,这在新中国历史上也是第一次。节中,受疫情发酵影响,国外股市、大宗商品大跌,其中原油大跌7%之多,对于能化品的冲击不言而喻。

对于这一次的春节后开市首日,市场基本上是百感交集。

“一方面,相信许多人(包括我自己)都是首次体验假日以后归来能在家上班的一个情况,另一方面,市场上各种担忧以及对后市行情的一个不确定性,导致春节后的开场可能会呈现多头抱头鼠窜,空头有‘鼠’不完的钞票这样一个情景。”马来西亚CommoPlast研究员阙云云坦言。

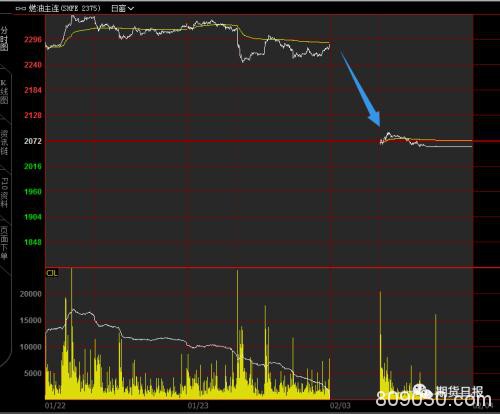

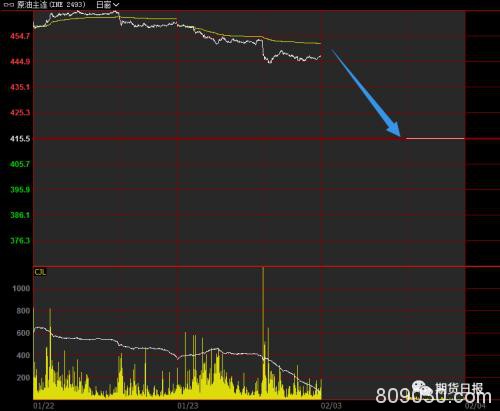

正如市场预期,昨日开盘后,能化品种普遍跳空跌停,其中燃料油跌10%,橡胶跌9%,原油跌8%,TA、MA跌幅7%,此外聚烯烃、EG、EB均封住在6%的跌停板上,幸免于难的仅有沥青、PVC、尿素。

(燃料油期货主力合约)

(橡胶期货主力合约)

(原油期货主力合约)

国内能化品绝大部分以跌停开盘,随后有一些反弹,但截至中午收盘又封于跌停板。“早盘在我看到化工品集体跌停时,其实也有一惊。不过这又在市场的预料之中,开盘前一天看到许多市场评论已经在预测多数化工品将会跌停。”一德期货分析师郑邮飞如是说。

远大能源化工有限公司烯烃事业部总经理戴煜敏在采访中也表示,开盘大部分化工品跌停,是在市场意料之中,也是市场心态的真实反映。“节日期间外盘原油等都出现大幅度的下跌,内盘市场需要跟进修正,疫情的严重程度及社会的恐慌情绪市场切实有所感受,消费需求压力较大。外地员工返回不畅,物流交通受阻,工厂被要求延期开工。内忧外患下,不管是交易者本人还是期货公司的研究都明确节后会有较大压力。”

化工品深度跌幅背后的逻辑

采访中,不少业内人士认为,能化板块的下跌是系统性的风险联动。其主要逻辑体现在以下几个方面。

“一是假期期间原油价格大幅下挫,跌幅超过8%,因担忧中国疫情的扩散导致需求大幅下跌,油市成为春节其间大宗下跌排名靠前的品种。成本坍塌下,能化品种价格必然要重构。二是节前部分能化品种在原油的带动下出现期现贴水格局的大幅修复,也使得远期05合约的价格达到相对高位,本身存在预期差下的调整需求。三是疫情蔓延的严重性远超市场此前预期,各个品种需求基本呈现坍塌,另外是在全国部分区域实行封城、限行等措施影响下,大宗的运输将受到影响,尤其是对于主产区与主销区呈现分离的产品,如甲醇产区的排库压力将显现。”光大期货研究员能化总监钟美燕表示,化工品集体下挫主要是受成本下降、相对价格高、需求坍塌这三重影响。

郑邮飞认为,此次深跌的主要逻辑有两条主线,一是对于预期原油需求的下滑导致原油下跌进而化工品成本下降,二是对于化工品终端需求的利空影响。“宏观方面短期影响社会消费品零售总额,同时在当前弱经济周期背景下,疫情的出现对于经济是雪上加霜。微观方面受疫情影响节后终端工人返工大概率出现延迟,进而影响短期需求。总体看对于化工品影响边际利空,而化工品自身就处于产能弱周期中。”

“从聚酯产业链来看,越往下越是劳动密集型行业,受到春节假期因素的影响就越大,而上游,自动化程度较高,春节假期期间,基本上能够维持正常生产。从历年来看,春节期间,对于PTA、MEG来说,都会有一定程度的累库。具体从今年来说,根据相关资讯机构,PTA开关负荷维持在90%以上,国内MEG在80%以上,而聚酯端,则低于节前预估。假期期间,PTA及MEG累库明显。”中垠物产化工事业部负责人郝大庆介绍说。

不可否认,供需矛盾仍是能化品首日下跌的主要逻辑之一。俗话说“农产品(行情000061,诊股)看供应,工业品看需求”,一个单靠欧佩克减产来维持的原油市场注定不会是牛市,配合上全球原油需求主要增长引擎的中国发生新冠疫情,需求疲软下原油价格维持疲态是必然的。

“化工品方面,油价下跌造成成本支撑减弱是化工品种偏弱运行的一个因素。另一方面化工品种自身的供需矛盾也很尖锐。供应方面,PTA、乙二醇、PP、PE、PVC等化工品种均处于产能扩张周期当中,但在全球经济增长放缓的大背景下,需求增速无法完全与供应增速相匹配,即便抛开此次疫情所造成的需求冲击,化工品种的价格也已经处于下跌的趋势当中。由于聚烯烃品种的下游多以纺织服装、包装、餐饮等消费行业为主,疫情的爆发造成短期内需求出现较大的缺口,聚烯烃价格的深跌也就理所当然了。”光大期货能化分析师周遨表示。

同样,在郝大庆看来,疫情的发展,进一步加剧了供需矛盾。“从长周期来看,聚酯产业链持续三年的高景气周期即将过去,随着新装置的陆续投产,PTA及MEG正在从供需平衡过渡到产能过剩。”郝大庆表示,即使没有疫情的发生,聚酯原料也会陆续进入弱势下跌的阶段,而此次疫情只是进一步加剧了供需矛盾。供应端基本不受影响。

“就PVC产业而言,供应端1月产量同比和环比增加近5%,近期由于电石紧缺,部分企业降负荷,整体开工率下降近3%,短期仍将继续降负荷。但春节10天假期,库存累积较多,且下游仍未开工,库存会继续增加。基本面弱,驱动向下。”一德期货分析师张丽表示,成本端,按西北电石2800计算,折合华东价格在6000元/吨附近,盘面接近成本。现货端基本封盘,个别报盘厂家,现货西北出厂承兑调整不大,约在6450元/吨附近;华东出厂承兑在6600元/吨,折合现货在6450元/吨,基差在300附近;部分3―5月点价听闻在05+100-200;现货有价无市,基差300也在合理范围,现货仍有下行空间去修复基差,期价有小幅下行空间。

从苯乙烯来看,苯乙烯中油华北6950元/吨,华东市场价6850元/吨,外盘860美元/吨,折合人民币6850元/吨,纯苯中石化华东5800元/吨,市场价5700元/吨,内盘纯苯价格偏强,外盘跌幅较大。“由于纯苯和乙烯价格仍偏高,苯乙烯成本较高,仍在7500元/吨以上,会随着内盘纯苯下行带来成本端下移。现货6850估值看,价格偏低。”张丽表示,浙江石化已启动的2条生产线平均开工6成,产品即将运往江阴地区。春节期间到港量不多,增加2.1万吨。库存压力不大。“下游需求乏力,上游降负荷,库存仍将继续累积。苯乙烯呈弱势运行。”

化工市场开工复工情况受市场关注

目前来看,市场的开复工情况直接影响到了行业的需求。记者了解到,受疫情的影响,目前石化、聚酯下游的企业基本上没有复工,采购和销售基本上处于停滞状态。

“我所从事的纺织(聚酯)行业,对于需求相对悲观。开工情况不佳,后继续的负荷会继续下降,直接需求端的织造端(织布)开工明确推迟,核心还是外地人员返程受阻,交通物流不畅,政策性限制等原因负荷会下降,开工会推迟,终端需求受疫情影响会明显的下降。”戴煜敏表示。

“就聚酯行业来看,终端织造按照往年惯例在初八到十五陆续开工,再经过一周左右能达到正常开工,而从今年受疫情影响,大部分工厂预计在2月10日(正月十七)后才能视情况陆续复工。”郑邮飞表示,从当前得到消息看,复工还存在较大的不确定性,主要受疫情的不确定影响,物流届时是否顺畅仍未可知,外地工人能否按时到位,不少地方要求外地员工返回后隔离14天。总体看,终端织造短期难有较大幅度的开工回升,开工回复正常至少要进入3月份才能恢复。

在郑邮飞看来,终端的开工回升不及预期会对聚酯开工形成负反馈。据了解,在节中聚酯库存已经有不同程度的上升,特别是节前没有检修降幅的工厂。受节后终端需求不及预期的影响,聚酯开工负荷恢复不及预期(检修复产推后,同时已经有部分没有检修的受库存累积影响开始检修),进而影响PTA和乙二醇需求。

同样,大地期货分析师蒋硕朋也表示,上游集中化程度较高,PTA环节在假期期间整体开工小幅上升,而下游聚酯约25%的产能在春节期间集中检修。“目前受疫情影响聚酯停工装置重启时间普遍延迟至元宵节前后,终端织造环节同样仍处于假期延迟的状态,聚酯销售及下游交易市场开市也普遍推迟,最终聚酯及下游复工及恢复时间仍要考虑疫情的发展及人工、物流恢复程度。从聚酯产业链来看,下游预期复工兑现困难,PTA/MEG库存的累库幅度或将超出预期,也将加重市场整体的看空氛围。

与聚酯产业链相似的是,聚烯烃产业链上下游运行情况也有明显差异。据周遨介绍,上游石化厂春节期间多数处于正常运行状态,石化厂聚烯烃库存累积非常明显。然而,目前下游的企业基本上没有复工,采购和销售基本上处于停滞状态,多数企业复工时间在2月10号之后,个别企业甚至延迟至2月20日之后才能恢复运行。此外,国内物流运输也没有完全恢复,因疫情的发展各省市交通管制也非常严格。短期内在需求和物流都存在问题的条件下,上游积累的库存目前没有好的办法有效传导至下游,库存压力也加大了聚烯烃市场的下行压力。

据中大期货能化分析师张骏介绍,石化下游加工企业多为劳动密集型,受工人春节返乡的影响,一般都会停工1―2周。今年因为出现全国性的疫情,受地方政府行政命令和恐慌情绪的影响,多数企业将复工安排在2月10日以后,相比往年推迟3―4天,对需求无疑会造成一定的影响。此外,当前疫情发展趋势仍不明朗,在复工时间上还存在不确定性。“在上游不停工而下游复产延期的双重影响下,短期内库存将大幅累积,直接利空化工品价格走势。”张骏称。

“目前有部分聚烯烃上游石化厂出现降负的情况,主要是因为库存压力基本上都堆积在上游环节,加上物流和仓库也暂时还未正式恢复,因此短期内预计库存压力还是主要体现在上游。至于下游方面依旧是按照惯例性在元宵以后才回归市场,因此本周整体现货市场库存压力还是比较集中在石化企业。”阙云云表示,至于周边的东南亚市场,跟踪下来看,上周东南亚部分市场就已经开市了,不过由于疫情加上对于中国市场短期行情的不确定性,导致东南亚市场人士也基本上维持谨慎心态,并观望等待价格进一步的下调。

记者了解到,受疫情的影响,国内物流运输也没有完全恢复,因疫情的发展各省市交通管制也非常严格。“我们华东地区台州、温州这些大的消费市场现在目前是属于全封闭状态。工人进不去,车辆进不去,所以需求的减少是非常明显的。”恒逸实业聚烯烃事业部总经理谢吕布表示,上游积累的库存目前没有好的办法有效传导至下游,加大了聚烯烃市场的下行压力。

节后需求恢复拐点是关键

尽管化工品市场经历了普遍跌停,且短期仍难言底,但多数业内人士认为对后市亦不可过分悲观。

“目前市场风险程度偏高,在外盘下跌和宏观悲观情绪促进下出现能化品种短期内超幅下跌,形成系统性风险。不过,随着疫情好转、生产开工恢复,市场有望重归平稳。”蒋硕朋称。

记者了解到,能化市场目前的主要逻辑是交易弱需求,关键点在于疫情影响的持续性,以及把握需求恢复的拐点。随着疫情好转、生产开工恢复,市场有望重归平稳。

“随着期价的大幅下跌,市场的悲观和恐慌情绪逐步兑现,价格向下的空间将逐步收窄。此外,在全国人民的努力下,疫情终将得到控制和终结,对实体经济的影响也将减弱,随着疫情拐点的出现,化工品市场也将迎来一波修复行情。产业链方面,当前上游降负荷以减轻自身库存压力,下游等待疫情好转以及政府的复工许可。”张骏表示。

对能化板块而言,近两年来由于上游持续扩产和需求增速下滑,多数品种本身处于中长期下跌通道中,本次因疫情引发的急跌行情推动了这些品种的下跌。在张骏看来,疫情本身并非基本面因素,对行情的影响具有突发性和短暂性,且市场经历超预期的下跌之后,往往会伴随着一波修复行情。因此,我认为在经历节后的一轮普跌行情后,可关注基本面相对强势品种的反弹机会。

“就聚烯烃市场而言,基本面的情况还是要密切跟踪的,尤其是下游下周复工的情况和进展。”阙云云表示,不过由于疫情依旧还未到达所谓的拐点,因此后市市场情绪以及心态的不确定性比较大,在情绪面主导趋势下,往往会导致行情走到估值偏高/偏低的水平,需市场各方理性判断和理性参与。

“对聚酯市场来讲,深跌后叠加新供给,像PTA/MEG可能会再次去测试成本,像PTA加工费可能去测试300元/吨,MEG港口价格可能再次去4200以下。后边随着利润大幅压缩一段时间,供给端可能会做出反应,重新平衡供给,同时疫情过后预计国家宏观利多调控可能再次出台,届时可能存在做多反弹的机会。”郑邮飞称。

同样,在叶伟乐看来,目前PTA、乙二醇和甲醇已经处于成本边缘,价格已经体现疫情带来的超预期累库,价格继续下跌或引发相关商品供应收缩,进而引起价格反弹。

“随着火神山和雷神山医院完工投入使用,这能够集中控制目前的病患,让健康人群能够自由出行,进而带动社会需求。根据非典小汤山的经验,从医院投入使用到疫情结束,时间在1个月。因此从当前时间计算,后续做多机会或在3月。”叶伟乐称。

文章作者:小汇,如若转载,请注明出处:http://www.809030.com/futures/59407.html