摘要 1、从疫情大规模爆发时点、需求影响和当时的权威机构报告多方面来看,03年SARS对原油市场影响相对较小且没有成为市场交易的主要逻辑,但当时的需求演化路径可以为当下提供一定的参考。

摘要

1、从疫情大规模爆发时点、需求影响和当时的权威机构报告多方面来看,03年SARS对原油市场影响相对较小且没有成为市场交易的主要逻辑,但当时的需求演化路径可以为当下提供一定的参考。

2、此前并没有疫情可以对类似需求冲击的油价演绎提供直接参考。一般来说油价受到的短期冲击主要集中在供给端,需求端受到的冲击往往是长期性的,因此也很难找到对应的场景进行比对,但对需求预期的改变往往会在相对短的时间内完成。

3、与2019年5-8月的下跌行情相比,贸易战改变的是未来的长远预期,而当下更多的是短期冲击,但这一不同将通过月差的改变来进行平衡,疫情的持续时间与恶化程度不易预估,近月价格的底部也就很难研判,但相对来说更加值得关注的是,布伦特远月合约下跌至55美元/桶附近时是不是可能存在一定的低估?

1月中旬油价波动刚刚在美伊地缘冲突的过山车行情后有所趋缓,国内新型冠状病毒疫情快速扩散逐步成为市场交易的主要逻辑。1月23日武汉宣布封城后国际油价加速下跌,直至1月28日当日新增确诊人数减少后小幅反弹,随后随疫情的恶化再次下探。疫情对原油需求的冲击逻辑非常清晰,但目前油价已十分接近19年8月初与10月初布伦特55美元/桶附近的支撑位,疫情带来的悲观情绪发酵是否充分,原油下跌幅度还有多少?本文主要通过分析原油需求及需求预期变动对价格的影响,对后市油价进行推演。

一、2000年以来主要疫情对油价的影响

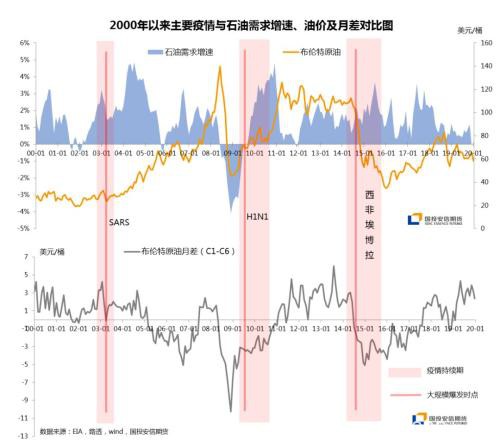

在我国爆发新型冠状病毒疫情以前,世界卫生组织共宣布了5次公共卫生应急事件,分别是2009年的甲型H1N1流感、2014年的脊髓灰质炎疫情、2014年西非的埃博拉疫情、2015-16年的“寨卡”疫情,2018年开始的刚果(金)埃博拉疫情。除此之外,2000年以来还有SARS、中东呼吸综合征、H7N9等疫情广受关注。从确诊人数、传播范围、死亡率等方面来看,SARS、H1N1与西非埃博拉疫情最为严重,我们将其疫情持续期、大规模爆发时点与石油需求增速、油价及月差进行比对,如上图所示。

正常来说,疫情对原油市场的影响主要在终端消费和区域运输,并未出现因为疫情对原油开采形成的明显冲击。但H1N1与西非埃博拉期间我们并未看到需求的下滑,一方面由于当时并未通过大规模管制措施限制人员流动,更重要的是,H1N1时期正处于金融危机后的强势复苏阶段,西非埃博拉期间全球经济尚在量化宽松的余温当中,均使得原油需求保持较高增速,相比之下疫情的影响微乎其微。具体到油价上,H1N1时期对应需求拉动的油价上涨,西非埃博拉期间对应页岩油革命带来的供应过剩主导的油价下跌,疫情基本没有对油价形成影响。

2002年-2003年SARS期间,全球石油需求增速的确有所下降,油价与月差走高后在03年3月中旬一度大幅下跌,但SARS当时对油价的影响其实微乎其微,当时油价的驱动核心在于全球经济加速上涨带来的需求提振和美国进军伊拉克的地缘因素,3月的大跌主要在于地缘炒作后资金的快速退潮,EIA、OPEC等权威机构月报在03年4月月报中都还未提及SARS对原油市场的影响,直至4月疫情大规模爆发后,才在5月月报中对SARS对需求端可能的影响进行评估。

具体到SARS对需求的影响,从EIA的全球石油需求数据来看,需求增速的下降发生在SARS 03年4月大规模爆发之前,且主要由OECD国家贡献,中国02年四季度与03年一季度均保持强劲增速,03年二季度中国石油(行情601857,诊股)消费与一季度仅有平均3万桶/日小幅下降,同比增速下降明显但主要是由于2002年二季度基数较高导致。

从疫情集中爆发后炼厂端数据来看,汽、柴、煤油在03年4月产量环比变化为-2.9%、+0.4%以及-8.6%,5月环比变化为-7.5%、-6.4%、-25.7%,整体呈现出明显的下降,但与正常时期的比对来看只是煤油降幅较大,汽柴油的波动处于相对合理区间,中国原油进口在当年4月与5月环比变化为+14.64万桶/日(+8.4%)、-43万桶/日(-23.4%),6月大幅回升38.9万桶/日(26.8%),整个二季度来看并没有明显下滑,疫情削弱成品需求再到炼厂减少采购主要反映在03年5月的进口数据上,5月原油进口环比减量约占当时全球总消费量的0.5%,可以认为是SARS疫情对原油需求冲击在定量上的极端值,结合疫情发展情况和资本市场的反应来看,这一需求冲击的预期主要集中在03年4月进行交易,但油价当时并未恐慌下跌。

从疫情大规模爆发时点、需求影响和当时的权威机构报告多方面来看,03年SARS对原油市场影响相对较小且没有成为市场交易的主要逻辑,但当时的需求演化路径可以为当下提供一定的参考。

二、本次疫情对原油需求的影响

新型冠状病毒疫情对原油市场的影响同样集中在需求端,但当前的情况与03年相比已经大不相同,中国原油消费占全球比例已从03年约7%增至14%以上,进口依赖度也从当年约35%增至70%以上,汽车保有量约为当年的10倍,公共交通飞速发展,原油消费与经济体量今非昔比,经济增速短期承压以及交通出行量大幅减少对终端需求冲击将会非常大。国家对疫情的防控力度加大,反应也更加及时,封城、封路、航班停飞、出行量锐减、企业开工后延,对油品消费将造成更加剧烈的冲击。

2003年SARS期间旅客周转量在4月和5月同比下跌7%和53%,而以交通运输部今年2月1日数据为例,全国铁路、道路、水路、民航共发送旅客 1318.6 万人次,比去年春运同日下降 85.9%,其中铁路发送旅客下降 82.2 %,道路发送旅客下降 86.6%,水路发送旅客下降 92.9%;民航发送旅客下降 76.5%。节后居家办公和居民主动减少出行仍是主流,交通用油的需求疲软或仍将持续。根据隆众资讯数据,1月30日山东独立炼厂样本企业汽油库存52.71%,较节前上涨34.92个百分点;柴油库存50.03%,较节前上涨29.41个百分点。汽柴油库存均超过2019年以来的警戒库存,并刷新一年以来新高,且较2019年年均库存水平高出一倍左右。疫情大面积爆发一周后,山东地炼常减压开工率大幅下滑至50%左右,可以预估,后期原油进口骤减已是必然,即使按照原油进口减少20%估算对全球原油消费的冲击也将达到约2%。

对需求端冲击的持续时间更多地将取决于疫情发酵情况,从目前的病毒扩散模型来看,基本遵循“S型”曲线,即 “慢―快―慢”的演化路径,在快速扩张尚未结束时油品消费或很难反弹,另一方面,经济增速承压的持续时间与刺激政策的有效性也将在长期通过石油化工产业链下游产品对原油需求形成反馈。

三、需求冲击下的价格弹性有多大?

对于当前清晰的交易逻辑和已经快速下跌的原油价格,评估需求冲击下的目标位可能更为重要,从第一部分的分析可以看出,此前并没有疫情可以对类似需求冲击的油价演绎提供直接参考。一般来说油价受到的短期冲击主要集中在供给端,需求端受到的冲击往往是长期性的,因此也很难找到对应的场景进行比对,但对需求预期的改变往往会在相对短的时间内完成,我们将通过比对需求预期走弱的几个重要时期,对油价前景提供参考。2008年金融危机时期油价是典型的需求驱动,原油消费最大降幅约300万桶/日,占当时全球消费的3%,油价下跌幅度高达约70%,但整个下跌过程伴随着悲观预期的验证和强化,消费下降幅度和持续性较为极端,借鉴意义不大,2018年4季度的下跌也与当时全球需求预期走弱息息相关,但当时供应端尚处于欧佩克暂停主动减产和页岩油增速攀升的背景,与当下大相径庭。

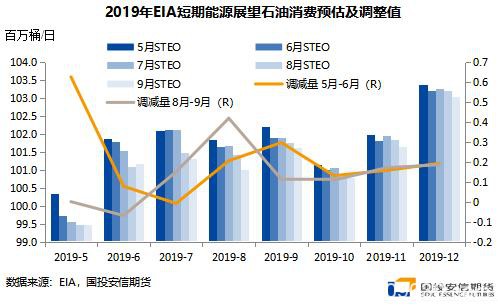

相对来说,2019年5月至8月的下跌行情具有一定参照意义,5月初与8月初美国方面宣布加征关税导致中美贸易战悲观预期不断升级,并分别对应了油价的下跌时点。EIA在每月的短期能源展望(STEO)中都将对一定时间段内的石油消费进行预估和调整,我们可以将该报告的调整值视为市场对最近一个月需求预期变化的主流参考。可以看到,5月贸易战升温后,6月的STEO报告对5月消费回溯下调63万桶/日,对6-12月的消费预估下调了0-30万桶/日,8月贸易战发酵再次打压油价之后,9月STEO报告对8月消费回溯下调42万桶/日,对9-12月消费预估下调了10-20万桶/日。以布伦特原油为例,5月和8月油价的下跌幅度都在10美元/桶左右,最终止步于55美元/桶附近。

从供应端来看,当时正处于欧佩克主动与被动减产带动的产量下降期,目前在减产联盟深化减产叠加利比亚断供带动下欧佩克产量亦有望继续下降,另一方面,WTI在45美元/桶以下时,美国产量增速下滑的预期得到加强,这一逻辑目前仍然适用甚至还将得到强化。

从需求端来看,如果我们将长期约20万桶/日的需求下滑对应中油价水平下10美元/桶的下跌幅度,那按照第二部分的预估,当前疫情若维持一个月200万桶/日的需求冲击,平均到年度来看也应该是近20万桶/日。回归到对价格的影响,最大的不同在于2019年的行情改变的是未来的长远预期,而当下更多的是短期冲击,但这一不同将通过月差的改变来进行平衡,疫情的持续时间与恶化程度不易预估,近月价格的底部也就很难研判,但相对来说更加值得关注的是,布伦特远月合约下跌至55美元/桶附近时是不是可能存在一定的低估?

文章作者:FCA外汇,如若转载,请注明出处:http://www.809030.com/futures/59465.html