1 摘要 春节长假期间及节后,股指及主要大宗商品集体大跌,而利率债及看跌期权等避险资产价格则持续暴涨,且对应波动率则急剧放大,表明市场悲观情绪显著上升。而新型冠状病毒肺炎疫情仍持续发酵,故从现实性考虑,近阶段宜持避险思路;

1

摘要

春节长假期间及节后,股指及主要大宗商品集体大跌,而利率债及看跌期权等避险资产价格则持续暴涨,且对应波动率则急剧放大,表明市场悲观情绪显著上升。而新型冠状病毒肺炎疫情仍持续发酵,故从现实性考虑,近阶段宜持避险思路;

从宏观经济面看,此次疫情将直接拖累消费,阶段性负作用或大于 “非典”事件,另对房地产销售和投资也有一定影响。而 从潜在对冲政策看,货币宽松将加码,但实际效果仍待观察。而减税与补贴等财政政策或陆续出台,基建投资或进一步增加,但在赤字率大概率提升,其资金到位规模仍有制约。即宏观调控政策作用更应定性为“托底”,而非“刺激”;

从具体品种走势研判及操作策略看:(1)因资金面供给充裕、避险需求强烈,推涨动能明确,国债期货持多头思路;(2)而在供给及库存压力本身已足够大的背景下,需求端受疫情影响而延后或萎缩,黑色金属及能源化工品空头策略安全性进一步提高,而有色金属(如精铜)本年度预期涨幅则宜下调;(3)需注意的是,农产品(行情000061,诊股)经济作物可能被“错杀”,但基于目前系统性恐慌情绪未明显缓解的背景下,多头暂宜观望、等待更确定的入场点。

2

市场悲观情绪急剧升温

2.1

市场悲观情绪的直接印证:

(1)避险资产和风险资产表现迥异(2020年1月下旬至今)

自2020年1月23日以来,受新型冠状病毒肺炎疫情影响,全球主要大类风险资产普遍下挫,跌幅最大者超8%以上(如棕榈油、烟片胶、铁矿石、原油及富时A50指数等)。而内盘开市第1日(2月3日),股指及主要商品等多个品种集体跌停。而同时,利率债、黄金及看跌期权等避险资产价格则持续暴涨,其中沪深300指数期权单日涨幅竟达4333.3%,国债期货涨幅亦有1.3%,市场悲观及恐慌情绪较节前、疫情爆发前显著上升。

(2)主要品种波动率较2020年春节前大幅上升

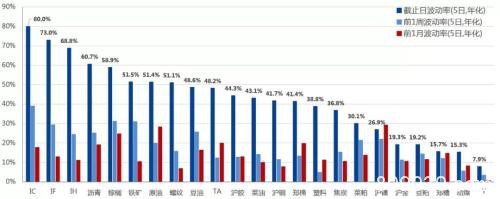

再从波动率指标看(以5日滚动计算,年化),以2020年2月3日为观测点,较前1周、前1月时点看,股指、国债及主要商品期货该项指标急剧放大,其中三大股指期货的波动率分别较前周均增加40%以上。再结合其近日的暴挫走势看,表明市场悲观情绪的显著加强。

2.2

市场悲观情绪何时缓解:

取决于疫情进展、但暂无定论

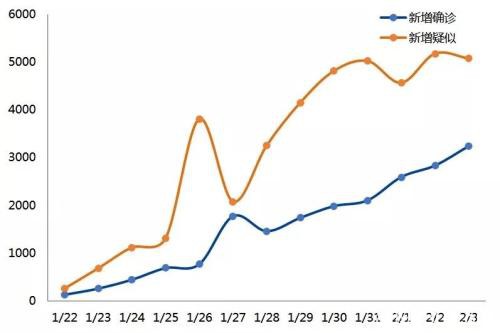

春节前全国爆发新型冠状病毒疫情,此次疫情爆发时间在春运期间,且爆发地点集中于水陆交通枢纽武汉,使得疫情发展速度快于2003年非典,至1月28日,新型冠状病毒累计感染人数已超过非典。截至2020年2月3日24时,全国新型冠状病毒的累计确诊病例和疑似病例数量依然快速攀升,增速尚未出现明显拐点。考虑到该病毒最长潜伏期为14天,专家预计疫情拐点可能出现在正月十五前。

2.3

不可忽视的直接现实影响:

因为疫情,企业复工时间较往年滞后至少两周

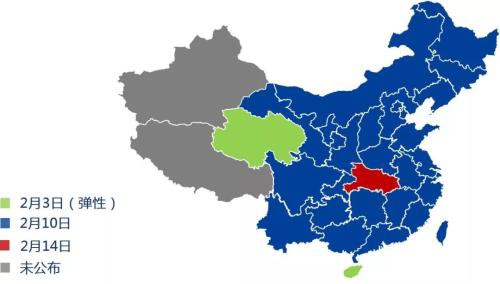

根据汇总情况,不涉及国计民生的相关企业多数于2月10日正式复工。考虑到部分地区对外来返工人员要求14天隔离,中下游密集生产加工、贸易和仓储等企业可能直到2月底才会恢复正常,滞后往年至少两周以上,更不用提河南、山西等地新建项目与节前停工项目开工推迟至3月1日以后的情况。

3

新型冠状病毒肺炎疫情的影响评估

3.1

本轮疫情潜在影响评估:

(1)拖累消费,对宏观经济负作用或大于 “非典”事件

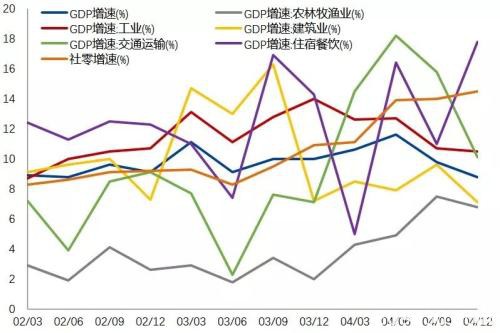

SARS期间GDP短期回落,消费明显走弱,工业生产受影响有限:SARS主要爆发期处于在2003年第二季度,各行业当季GDP均出现下滑。从结构上来看,服务消费回落显著,交通运输、住宿及餐饮受影响尤其明显,工业生产也受到一定程度影响,但程度有限。

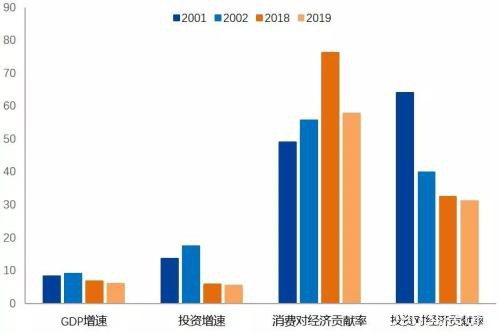

本轮疫情对消费拖累仍将最为明显,但对经济负面影响可能更大:第一,本轮疫情爆发期间正值春节且限制措施更为严格,预计对消费的拖累更大;第二,与2003年相比,目前整体宏观环境处于下行趋势,19年GDP增速较18年进一步下滑,且19年消费对GDP贡献率达57.8%,而投资对GDP贡献率仅有31.2%,因此消费如果出现大幅下滑,预计对经济的负面影响将明显高于2003年。

SARS期间GDP及社零增速

2003年与2020年宏观环境对比

(2)2020年房地产销售面积增速或下降2%

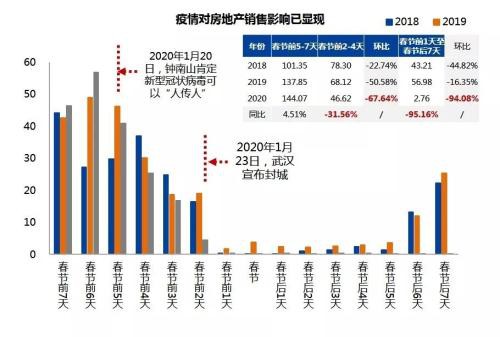

1月20日,确定新型冠状病毒可以“人传人”,1月23日,武汉宣布“封城”,随着疫情影响升级,房地产销售所受影响已逐步显现,1月21日至23日期间,30大中城市房地产销售面积环比18-20日下降67.64%,1月24日至2月1日,销售基本为0,环比21日-23日降94.08%。若疫情影响持续至2月底,按照1-2月房地产销售面积占全年销售总面积8.3%计算,此次疫情可能导致2020年房地产销售面积增速下滑4.5%-5%。

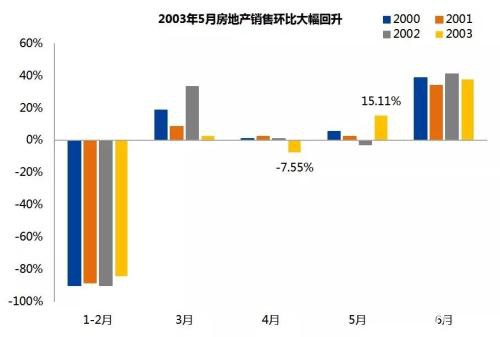

虽然从2003年非典数据看,进入5月后非典疫情得到控制,房地产销售也迅速回补,5-6月销售回升基本弥补了4月销售下滑的影响,但是考虑到相比2003年,2020年经济下行压力较大,房地产行业处于下行周期,房价增速下行,地产调控政策严格,我们有理由认为即使3月疫情能够得到有效控制,3-4月房地产销售回补力度也将小于2003年的5-6月。预计此次疫情或将下拉2020年房地产销售面积增速约2个百分点,导致房企资金边际趋紧。

(3)预计导致2020年房地产投资增速降0.6~1%

疫情对房地产新开工及投资的影响体现在总量及节奏上。从总量上看,2020年房地产企业外部融资受限的政策尚未放松,而2020年疫情可能导致房地产销售增速低于预期2个白百分点,若政策不放松,房地产投资整体到位资金增速预期也将下调0.6-1个百分点,从而下拉房地产投资增速。同时,考虑到2020年房地产行业面临竣工周期修复,地产开发资金下滑或将导致新开工增速下拉约0.5个白分点。

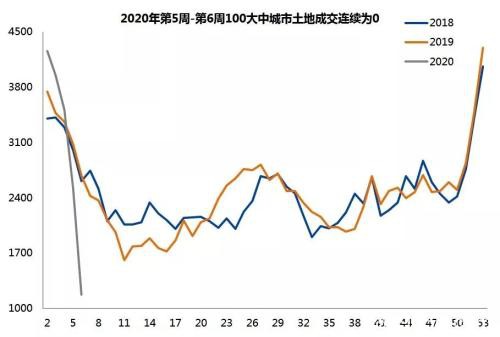

从节奏上看,各省市推迟复工时间,目前房地产企业已推迟了拿地,2020年第5-6周,100大中城市土地成交连续为0,较2019年农历同期减少近4000万平方米,从现有公开信息看,春节后工地开工及施工已至少延迟半个月,即使3月后疫情得到控制,此次疫情对2020年上半年的房地产投资影响或将大于下半年。

3.2

宏观对冲政策预判:

(1)货币宽松加码,但实际效果仍待观察

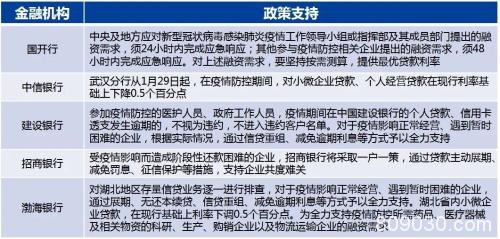

短期定向信贷支持力度持续加大:银行业协会、银保监会、央行、财政部等部门印发了《中国银行(行情601988,诊股)业协会向全体会员单位倡议书》、《关于加强银行业保险业金融服务配合做好新型冠状病毒感染的肺炎疫情防控工作的通知》和《关于进一步强化金融支持防控新型冠状病毒感染肺炎疫情的通知》,对疫情防控工作提供金融保障,提出对困难企业和个人不盲目抽贷及对生产恢复提供金融支持。中信、渤海等银行对部分疫情地区实施利率下调。

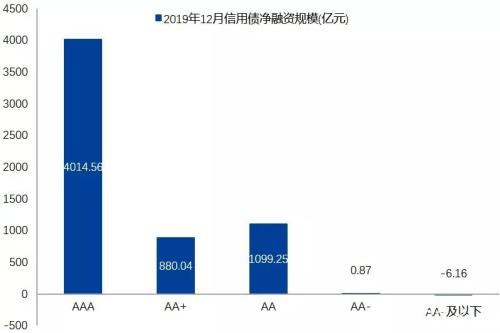

LPR降息及降准或将延续,从时效和实效看、宽货币向宽信用能否顺利传导仍待观察:2019年底市场对通过MLF操作利率引导LPR利率下行、定向或全面降准就存在预期,受到疫情影响降息及降准的节奏可能加快,节后首日央行就对7天和14天逆回购利率分别下调10BP。但目前宽货币向宽信用传导仍存在一定限制,虽然最新社融数据出现改善,但以信用债融资情况作为验证指标,仍集中于高等级债,AA-及以下净融资仍维持负值状态,且疫情或可能进一步强化该现象。

SARS期间GDP及社零增速

市场风险偏好仍不佳

(2)减税与补贴等财政政策或陆续出台,赤字率大概率提升

补贴与减税降费政策可能陆续出台:参考2003年SARS期间财政政策,可能采用前期聚焦于补贴与专项资金的调配以控制疫情,后期对受损行业及地区进行减税降费。目前财政部已出台了《关于做好新型冠状病毒感染的肺炎疫情医疗保障的紧急通知》和《关于新型冠状病毒感染肺炎疫情防控有关经费保障政策的通知》等一系列政策。

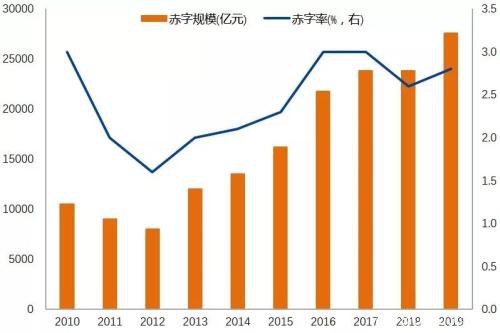

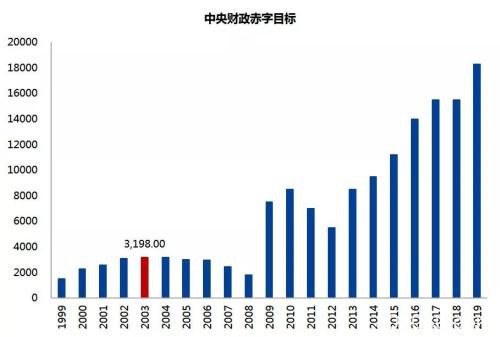

财政收支压力较大,赤字率可能达到或突破3%:在2019年受到减税降费力度不断加码的影响,个税、增值税、小微企业普惠性降税政策先后落地。税收收入增速明显减缓,虽然非税收入在国有资本经营收入和国有资源(资产)有偿使用收入的支撑下增速抬升,但仍难以完全对冲,财政收支缺口不断扩大。2003年赤字规模受非典影响出现阶段性高点,预计2020年赤字规模也有较大可能出现进一步提升,赤字率可能在2019年2.8%的基础上进一步提升。

财政收支压力仍较大

3%赤字率上限可能突破

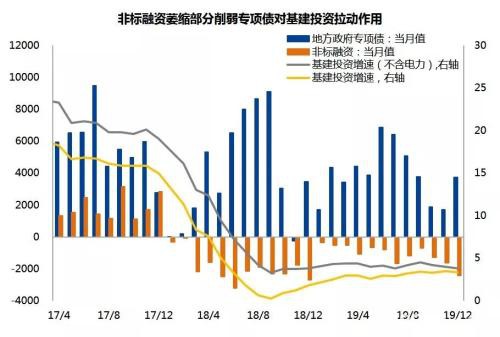

(3)基建投资或进一步增加,但资金到位规模仍有制约

综合主流机构观点,疫情或将对2020年1季度,甚至2季度经济产生较大负面影响。预计政府或将加大基建投资力度以进行逆周期调节。一般而言,政府可采取降准降息、扩大财政赤字,扩大一般债规模等措施来筹措资金。但在经济增速下行预期下,银行惜贷情绪较强,即宽松货币政策对基建投资补充力度有限;而即使扩大财政赤字率,若执行前述税降费等政策,则其或将部分抵消该项措施对基建投资到位资金的补充力度。

另值得关注的是,此次疫情增加了短期经济增速下滑的风险,房地产投资和新开工加速下滑的市场预期也在提高,因而给与地产调整政策更大的调整空间,地方政府“因城施策”的动力亦更强。

4

相关品种走势研判及策略建议

4.1

金融衍生品

国债期货:资金面供给充裕、避险需求强烈,推涨动能明确

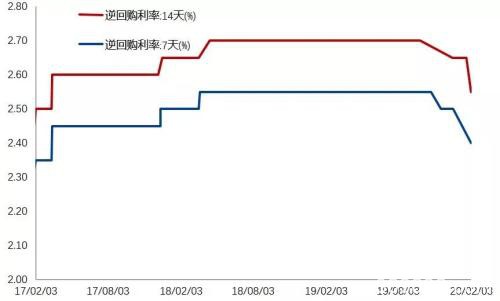

流动性方面,央行在春节期间就宣布将在节后首日进行1.2万亿逆回购操作,并在2月3日对7天逆回购及14天逆回购利率分别进行了10BP的下调,宽松程度超市场预期,整体资金面表现宽松。

在宏观经济下行压力仍存的背景下,受到疫情及后续发展不确定因素的影响,风险资产全线走弱,市场对冲需求出现明显抬升,避险资产短期内预计将维持偏强状态。

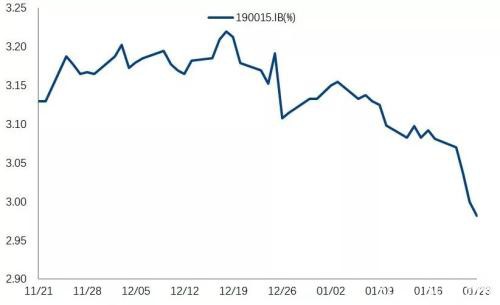

十年期国债活跃券190015.IB下破关键位置3%,利率下方空间打开,债市存在进一步走强的空间。且近期现券表现更为强势,IRR位于相对低位,期债向上驱动较强,十年期国债T2003可新多入场。

7D和14D逆回购下调

活跃券收益率跌破3%

4.2

黑色金属品种

(1)螺纹钢供需错配程度加剧,去库存压力增加

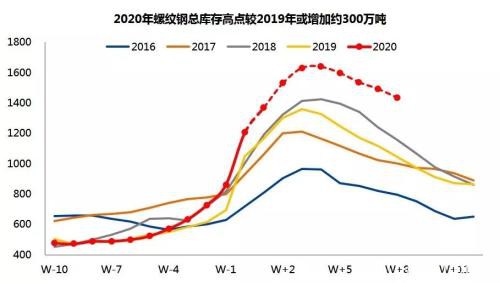

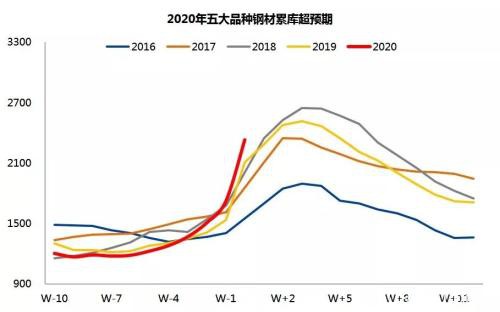

2020年春节前,市场普遍对节后需求预期较好,市场冬储意愿增强,且长流程钢厂仍有300-400元/吨的生产利润,使得1月份,长流程钢厂生产积极性较2019年同期偏高,期间库存快速增加。1月下旬,疫情影响扩大,春节后需求滞后2-3周回归,预计钢材累库周期延长。根据估算,若疫情持续至2月下旬,电弧炉停产延长至3月份,则2020年螺纹总库存高点仍可能接近1640万吨,较2019年高点增加约300万吨,创历史新高,一季度螺纹钢整体供需矛盾较为突出,螺纹2005合约预计将跌破电弧炉成本线3200元,且不排除在情绪影响下下探长流程成本3000的可能。

另外,如投资部分分析,疫情对1-3月份投资影响较大,可能导致4月及之后出现回补,或者政策支持力度加大的情况,再考虑去库因素影响,若需求恢复,螺纹2010合约在长流程成本与电弧炉成本之间可能存在抄底机会。不过考虑到疫情影响不确定性仍较高,不建议在疫情控制前介入多单,螺纹买2010-卖2005反套策略确定性较高,可继续持有。

(2)铁矿石需求预期下滑,或下探560-570元/吨区间

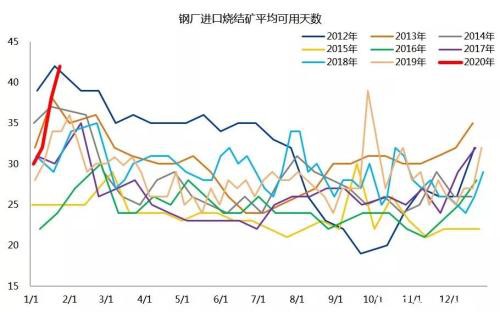

由于2019年四季度至2020年1月,主流矿山发运不及预期,并且市场对春节后终端需求预期向好,11月中旬起,钢厂对进口矿进行补库从11月中旬持续至春节前1周,期间样本钢厂进口烧结矿库存累计增加735.18万吨至2240.79万吨,平均可用天数增加17天至42天(创历史新高),削弱了节后钢厂补库空间,且部分兑现了节后利好预期。不过,随着疫情影响扩散,需求延迟回归,1季度钢材供需可能出现阶段性错配,钢材去库压力较大,对钢价及钢厂利润均形成巨大利空,长流程钢厂减产预期增强,1季度铁元素供需预期由相对平衡逐步转向过剩,铁矿05合约价格相对高估,向下修复的概率较高,或有下探560-570元/吨的可能。由于长流程钢厂减产预期对铁矿需求的不利影响,预计短期内铁矿价格相对螺纹偏弱。

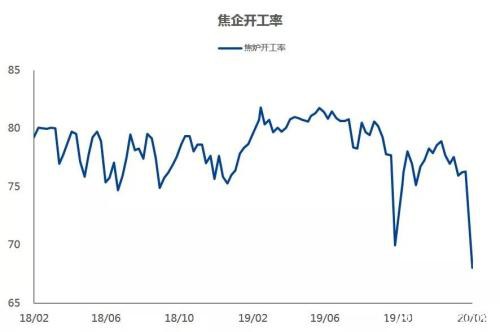

(3)双焦需求回暖时点后延,二者强弱有分化

焦炭方面,新型冠状病毒疫情的扩散导致终端需求启动的延后,市场悲观预期浓厚,下游钢材库存积压加之目前多地运力紧张,焦化厂多被动减产以缓解自身库存压力,焦企焦炭库存已大幅高于去年新年同期,焦炭供需相对宽松;焦煤方面,同样受制于疫情的扩散,各省煤矿均延期复工,多数矿井停工时间延长至2月中下旬,且按照国家能源局2月1日下发的通知要求,将优先保障疫情重点地区及东北、京津唐等地的煤炭供应,考虑到目前北方多地均运力不足,运输问题也成为阻碍原料供应的屏障,焦煤供需短期内仍维持偏紧局面。策略上,可介入焦炭反套,卖J2005-买J2009,或做空焦化利润,卖J2005-买JM2005。

4.3

有色金属品种

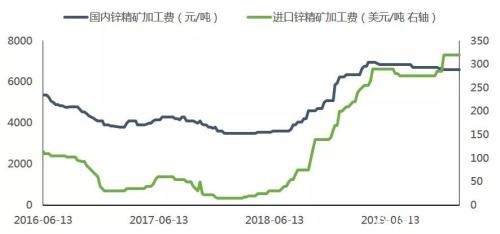

(1)冶炼厂生产未受波及,锌锭供应压力更加突出

因冶炼厂生产连续性较强,精炼铜及精炼锌的生产未受疫情影响,预计一季度产量仍处于较高水平。

此外,全球锌矿产能稳步增长,锌矿企业仍有利润,预计锌矿过剩局面仍然保持。冶炼加工费居高不下背景下,锌冶炼厂利润丰厚,冶炼厂投复产意愿强烈,使得后续锌锭供给仍有压力。

国内精炼铜产量维持高位(万吨)

锌矿加工费居高不下

(2)需求增幅或不及预期,上涨空间下修

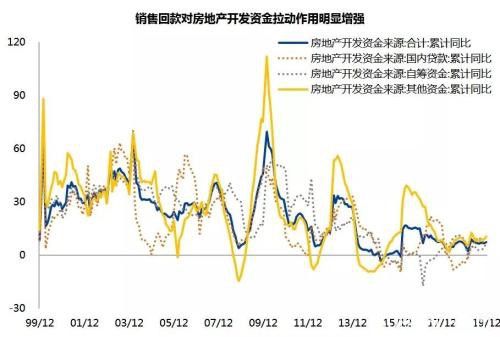

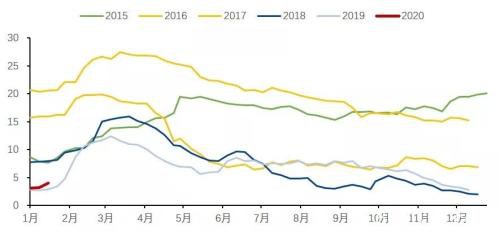

但因国内疫情蔓延,下游企业多延迟至2月10日复工,精铜库存开始回升,锌锭库存累积周期亦被拉长。另外电网投资在精铜下游消费中占比近40%,然国家电网继续压减电网投资,2020年电网计划投资额度约4080亿元,同比下降16%,预计2020年精铜下游消费耗铜量低于年初预期,因此即使疫情风波过后终端陆续复工,铜价反弹高度亦难言乐观。

综合看,有色金属供应稳步释放,但需求被延后且后期恢复程度不宜过分乐观,后续库存累积或超预期,其年初大涨引致的上行预期空间或将向下压缩。

2020年电网计划投资额大幅压缩

终端消费推迟,节后锌锭库存累积或超预期

4.4

能化品产业链

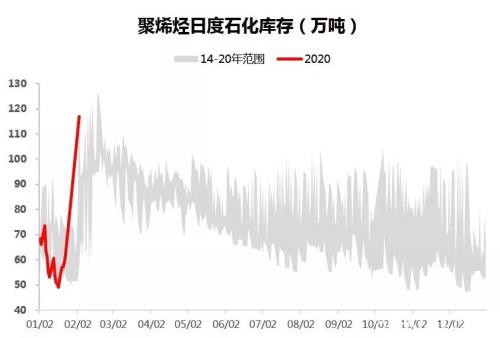

依旧是库存问题,利空属性明显

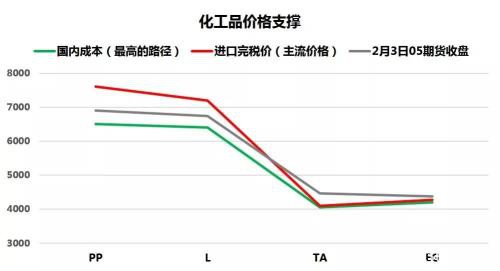

2020年是聚烯烃、乙二醇和PTA的投产大年,高投产的增量利空预期叠加高开工率的存量利空现实,已经令化工品持续下跌数月,2月又适逢下游延后复工带来的需求下滑,我们预计整个2月期间化工品的库存将持续积累。以聚烯烃为例,春节期间垒库55万吨,创历史之最,预计月内将突破130万吨,形成巨大利空。我们认为一季度供大于求的矛盾将持续激化,化工品现货价格、2005期货价格将继续下探,在疫情消退需求回暖之前,不建议尝试做多,下方支撑关注生产成本和进口完税价格。另外推荐介入PP5-9反套,主要逻辑在于疫情令下半年的投产不确定性大幅增加以及疫情过后价格的反弹。

综合考虑各品种的基本面,当前化工品种强弱顺序为PVC>;PP>;L>;MA>;EG>;TA>;EB。

4.5

农产品经济作物

可能被“错杀”,但多头暂无明确入场信号

一般而言,农产品经济作物行情更多由供需基本面驱动和主导,但从历史表现看,其亦难免受到系统性恐慌情绪的影响。而从全市场主要品种走势看,其无明确企稳信号,且基本面亦无实质性利多提振,预计近阶段商品维持跌势或震荡格局。显然,此类情形不利于走出独立的上涨行情,故综合考虑,对应品种多头策略暂宜观望,可等待更安全的入场时机。

文章作者:98K,如若转载,请注明出处:http://www.809030.com/futures/59858.html