报告摘要 第一,CPI同比上涨5.4%,比去年12月加快0.9个点,数据包含春节错位(今年春节处于1月,去年2月)、油价调整(国内成品油价12月30日上调幅度较大,1月14日又没做调整)等因素,也包括疫情在1月最后一周的初步影响。

报告摘要

第一,CPI同比上涨5.4%,比去年12月加快0.9个点,数据包含春节错位(今年春节处于1月,去年2月)、油价调整(国内成品油价12月30日上调幅度较大,1月14日又没做调整)等因素,也包括疫情在1月最后一周的初步影响。

第二,2月CPI中的疫情影响权重应会进一步加大;但考虑到“保供稳价”,以及高基数、油价回落,2月CPI仍大概率低于1月。

第三,PPI同比仍延续之前的回升趋势;考虑到大宗商品价格在1月下旬以来的调整,及复工出现的延后,PPI在一季度其余的两个月可能会阶段性走弱。SARS时期(2003年Q2)PPI也曾有类似表现。

第四,疫情会对通胀数据形成扰动,但并不会带来极端数据冲击;亦不会改变通胀中期趋势。整体看,通胀目前并不是宏观焦点。宏观面关键问题仍是疫情拐点、政策节奏、复工进度。

正文

CPI同比上涨5.4%,比去年12月加快0.9个点,数据包含春节错位、油价调整等因素,也包括疫情在1月最后一周的初步影响。1月CPI同比增速为5.4%(前值4.5%),环比增速为1.4%(前值0增长)。数据包含一系列因素的影响:

(1)春节错位。每年春节期间的食品、日用品和服务价格都会季节性上涨。按说这不会显著影响同比;但由于2020年春节在1月下旬,2019年春节在2月上旬,这一错位会导致1月CPI同比偏高。对于这一点,市场之前有充分预期。

(2)油价调整。受美伊冲突影响,12月中下旬油价上升斜率较高。国内成品油价12月30日上调幅度较大,1月14日又没做调整,导致1月燃油价格反映比较集中。汽油和柴油价格分别上涨2.7%和3.0%。CPI交通工具用燃料环比上行2.7%,同比上行7.2%。

(3)疫情影响。这一影响比较难剥离。粗略看,食品价格环比略超季节性(4.4%)、租赁房价格环比略低于季节性(-0.2%)、医疗保健类价格环比超季节性(0.6%)等特征可能包含疫情扰动,但目前尚不显著。

2月CPI中的疫情影响权重应会进一步加大;但考虑到“保供稳价”,以及高基数、油价回落,2月CPI仍大概率低于1月。1月疫情影响是最后一周;2月影响可能会是全月。以往春节过后食品和服务价格一般回落幅度较大,但疫情影响下的交通、物流约束、人工成本将一定程度上形成支撑。因此,2月CPI食品和服务部分的环比将大概率高于季节性。

但疫情对CPI的扰动幅度不可过高估计。一则交通物流约束带来了部分消费品的短期供给量约束,但未必会完全反映在价格上;二则需求收缩也会向下影响价格;三则保供稳价工作也会对价格形成牵制。统计局指出,“1月湖北CPI环比上涨1.5%,同比上涨5.5%,涨幅与全国大体相当,反映了当地市场保供稳价工作在有关方面支持下取得积极成效”。

此外,2月CPI有两个对冲因素。其一仍是春节错位,去年春节在2月,2月食品价格环比上行了3.2%,服务类价格环比上行了0.7%,均形成较高基数;其二是油价。2月4日国内汽、柴油价格每吨分别降低420元和405元,调整幅度较大。

中性情形下我们预计2月CPI为4.8%左右,低于1月。

PPI同比仍暂时延续之前的回升趋势;但考虑到大宗商品价格在1月下旬以来的调整,以及复工出现的延后,PPI在一季度其余的两个月可能会阶段性走弱。SARS时期(2003年Q2)PPI也曾有类似表现。

PPI同比为0.1%,高于上月的-0.5%。环比为0增长,持平上月。

主要行业中,环比涨幅扩大的有石油和天然气开采业,上涨4.3%,比上月扩大0.5个百分点;石油、煤炭及其他燃料加工业,上涨1.8%,扩大1.1个百分点。由涨转降的有黑色金属冶炼和压延加工业,下降0.6%;非金属矿物制品业,下降0.1%。降幅收窄的有煤炭开采和洗选业,下降0.6%,收窄0.2个百分点;化学原料和化学制品制造业,下降0.4%,收窄0.4个百分点。有色金属冶炼和压延加工业由降转涨,上涨0.6%。

其中石油石化类行业变动较大,但应主要受12月和1月原油价格上行影响;其余行业变化不大。

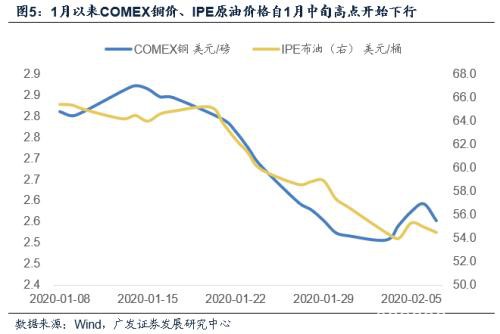

但考虑大宗价格在1月以来的反应,COMEX铜价比1月中旬的高点下行了11%,IPE原油价格较1月中旬高点下行16%,南华工业品指数2月均值较1月下行8%,PPI后续会受到上游价格的滞后影响。

除上游价格的传递之外,复工延后也会带来一定影响。

我们估计PPI在一季度其余的两个月可能会阶段性走弱。SARS时期(2003年Q2)PPI也曾经历过一轮趋势性之外的走弱,直接冲击持续一个季度左右,后续有一个季度左右的低位徘徊。

目前通胀问题并不是宏观焦点,宏观面三大关键问题仍是疫情拐点、政策节奏、复工进度。

我们理解疫情会对通胀数据形成扰动,但并不会带来极端数据冲击;亦不会改变通胀中期趋势。整体看,通胀问题目前并不是宏观焦点。宏观面关键问题仍是疫情拐点、政策节奏、复工进度。

在前期报告《疫情对宏观经济及资产定价的影响浅析》中,我们指出:后续需要依次关注三个关键时点,一是疫情拐点(疑似和医学观察人数显著下降);二是政策稳增长出手点(财政和货币政策信号出来);三是经济数据下行脉冲后的企稳点。

这三个问题仍是宏观面的三个关键问题。

从目前的疫情防控进度看,湖北外的新增确诊病例已经连续第六天下降;湖北在快速提高收治和隔离率,新华社报道,武汉发起新冠肺炎疫情防控应收尽收的总攻,全市动员对“四类人员”分类集中管理措施,目标是“应收尽收、不漏一人”;后续需要继续观察和验证的是一线城市经历大规模人员返程后的数据可控性。

一季度GDP经历疫情负面影响的背景下,实体经济受到一定损伤,政策逆周期应会有所升温。我们倾向于认为一季度偏货币政策稳预期、稳资金链;二季度偏财政政策稳投资。2月1日央行等五部委联合发布《关于进一步强化金融支持防控新型冠状病毒感染肺炎疫情的通知》是短期货币政策的一个总纲。

2月6日召开的中央应对新型冠状病毒感染肺炎疫情工作领导小组会议提出,湖北省以外地区要在继续做好防控同时,有序推动恢复正常生产。这一重要定调显示出政策已经在推动节后复工。而从现实情况看,复工节奏还一定程度上受交通(铁路公路等客座率控制在50%左右)、疫情防控节奏(返程后隔离)、物流(跨省市交通管制)等因素影响,后续复工进度将是一个重要的观察线索。我们可以通过日均发电耗煤等指标密切观测,截至2月10日的数据还暂时没有复工显著启动的迹象。

核心假设风险:宏观经济变化超预期,疫情变化超预期

文章作者:FS荟,如若转载,请注明出处:http://www.809030.com/futures/61868.html