摘要 中国肺炎疫情直接扭转了原油市场的月差结构,短期需求尤为悲观。疫情对跨区价差影响有限,体现在WTI-Brent价差的收缩。疫情对独立炼厂的开工率冲击较大,1月原油进口量可能下降55万桶/日。

摘要

中国肺炎疫情直接扭转了原油市场的月差结构,短期需求尤为悲观。疫情对跨区价差影响有限,体现在WTI-Brent价差的收缩。疫情对独立炼厂的开工率冲击较大,1月原油进口量可能下降55万桶/日。

除了对绝对油价的冲击,中国肺炎疫情对原油市场的跨月价差、跨区价差、炼厂开工率等也有不同程度的影响。

1.对远期曲线的冲击

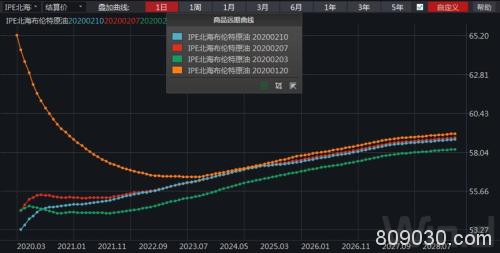

1月20日之前,由于OPEC+减产带来的供给侧改革,加上中美签署第一阶段贸易协议带来的宏观需求反弹,原油现货市场供不应求,Brent的远期曲线呈现深度back结构。

图 1Brent期货的远期曲线结构

资料来源:WIND,中粮期货研究院

然而,在1月20日中国肺炎疫情快速发酵之后,国际油价的近端需求预期迅速坍塌,远期曲线从深度back打成了contango,从橙线变为绿线。

2月3日中国市场开盘,油价随中国权益市场补跌而进一步下跌,随后的2月4-7日跟着市场情绪缓解而反弹,加之OPEC+讨论进一步减产,整体曲线有所抬升,从绿线变为红线,但前端contango结构并未修复。由于俄罗斯在2月7日的OPEC+会议上表示还需要时间考虑减产事宜,近端供给支撑再度弱化,从红线变为蓝线,contango结构继续加深。

2.对跨区价差的冲击

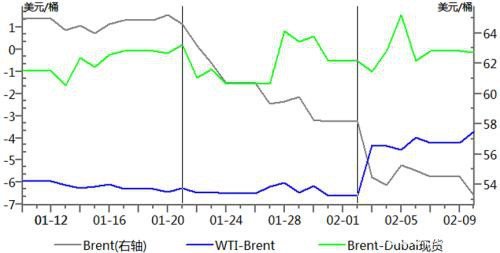

相较于快速反应的月差,跨区价差的反应似乎慢了一步。

图 2Brent和跨区价差

资料来源:WIND,中粮期货研究院

对于1月10日以来的Brent价格、WTI-Brent价差和Brent-Dubai现货价差,以1月21日和2月2日为界分为三个阶段。

(1)第一阶段:1月10日至1月21日,美伊对抗告一段落,市场缺乏核心驱动,Brent和跨区价差基本稳定。

(2)第二阶段:1月21日至2月2日,受中国疫情冲击,国际油价暴跌,但WTI-Brent价差稳定在-6美元/桶左右,Brent-Dubai现货价差先下跌后反弹,无明确方向,市场情绪恐慌,但并不认为会改变短期跨区价差。

(3)第三阶段:2月2日至今,油价进一步下跌,市场担心中国的原油实物需求下降,WTI-Brent价差从-6美元/桶快速收窄到-4美元/桶以内,而中国对Brent和Dubai计价的原油需求相对均衡,Brent-Dubai价差无明确变动方向。

3.对中国原油需求的冲击

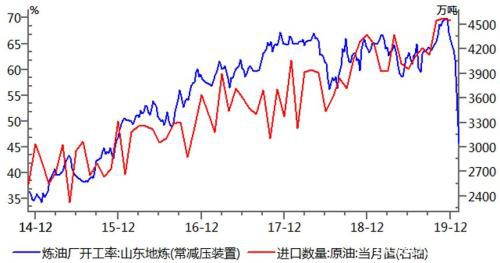

一般情况下,中国国营炼厂的开工率相对稳定,即使春节期间也没有明显的季节性。因此,原油需求量和进口量的边际变动主要来自于山东地方炼厂。

图3 中国原油进口量和山东地炼开工率

资料来源:WIND,中粮期货研究院

由于肺炎疫情的影响,山东地方炼厂的开工率从1月初的65%左右下降至2月初的48%。据1.7亿吨的年炼能进行估算,1月的中国原油进口量可能因此下降240万吨,环比减少5.3%或55万桶/日。

4.结论

中国肺炎疫情对于月差的冲击最为直接,直接将月差结构从back打成contango,如果后续没有OPEC+的供给侧支撑,月差的自我修复过程可能较漫长。

疫情对跨区价差的影响有时滞且有限,主要体现在WTI-Brent价差的收缩上。

疫情对中国原油需求的影响较大,主要体现在地方炼厂的开工率下降上,1月的中国原油进口量可能下降55万桶/日。

文章作者:小雅鹿,如若转载,请注明出处:http://www.809030.com/futures/62372.html