正文目录 一、我国不锈钢需求现状:总量可观,结构待调整 二、需求细分:下游行业分散且数据缺失,增加跟踪分析难度

正文目录

一、我国不锈钢需求现状:总量可观,结构待调整

二、需求细分:下游行业分散且数据缺失,增加跟踪分析难度

三、需求展望:总量增长聚焦重点行业,结构优化关注消费升级

3.1地产竣工、基建趋势性回升,从多个方面拉动不锈钢需求

3.2汽车产业走出低或待政策发力

3.3消费升级推动品种需求结构优化

四、结语

五、风险提示

自2019年9月25日国内不锈钢期货上市以来,期货成交较为活跃,期货市场价格发现功能稳定发挥,为生产企业、贸易商等产业客户锁定生产利润和进行库存管理提供了有效工具。我们紧跟市场走势对不锈产业进行了跟踪研究,并出具了一系列专题报告,包括已发布的生产工艺、供应专题,本文为系列报告的第三篇,主要集中于分析我国不锈钢需求现状以及下游重点行业需求前景展望。

一、我国不锈钢需求现状:总量可观,结构待调整

从全球范围来看,不锈钢需求整体虽稳步增长,但区域需求情况明显分化。根据国际不锈钢论坛(ISSF)2019年10月发布的不锈钢消费量数据,预计全球不锈钢消费量2019年同比增长2.4%,2020年同比增长4.4%。其中,欧/非洲不锈钢消费量2019年同比下降5.7%,2020年同比增长0.4%;美洲不锈钢消费量2019年同比下降7.6%,2020年同比增长1.6%;亚洲(不包括中国)2019年不锈钢消费量同比下降0.7%,2020年同比增长2.0%。ISSF对中国不锈钢消费量预测值为2019年同比增长8.6%,2020年同比增长7.2%。

|

图表1:中国不锈钢表观消费量及增速 |

|

|

|

数据来源:大有期货投研中心,wind |

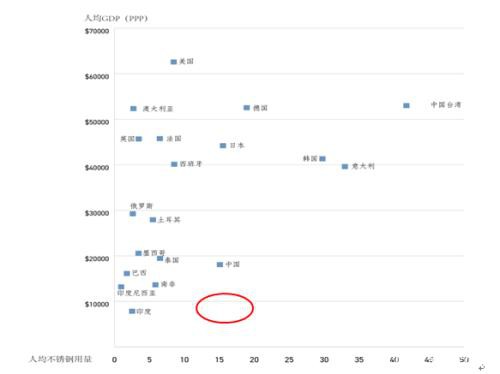

当前中国的不锈钢需求量占全球总量的50%以上,长期稳居全球首位,增速也显著高于其他区域。从国际比较来看,据ISSF数据,2018年我国人均不锈钢消费量达16.2KG/人,日本人均消费量为16.6KG/人,美国为6.8KG/人,欧盟为12.8KG/人,韩国为34.5KG/人。可见,中国人均消费量已接近主要发达国家平均水平。如果将主要不锈钢消费国家的人均GDP(以美元计)与人均消费量结合起来分析,会发现:在人均GDP位于10000-20000美元区间的国家中,中国的人均不锈钢消费量明显高于其他国家,而与收入更高的发达国家或地区相比较,中国的人均消量也处于中等水平。透过以上数据,可以看到:尽管目前中国的不锈钢消费量稳居全球第一,其他国家短期内难以撼动,但是中国人均消费量在国际上已达到中等偏高水平,从这个角度来说,后期中国不锈钢消费增长速度或有放缓之忧。另一方面,2001年中国超越美国成为全球最大的不锈钢消费国,当年消费量为225万吨,2018年消费量达到2132万吨,期间年均复合增速高达14.14%, 2016年不锈钢表观消费增速到达近年高点14%,随后在2017年、2018年分别降至7.24%和7.01%。综合来看,中国不锈钢消费增速的阶段性高点已经出现,或转入相对平稳阶段,但总量上仍然非常可观。

|

图表2:2018年不锈钢主要消费国家或地区人均GDP与人均不锈钢消费 |

|

|

|

数据来源:大有期货投研中心,ISSF |

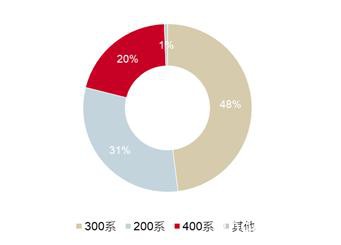

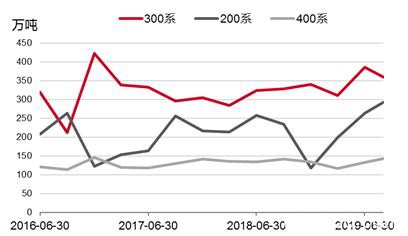

在消费结构上,我国不锈钢产业还有很大调整空间。2018年我国200系不锈钢的产量占到总产量的31%,400系不锈钢的比例仅有20%,而日本等发达国家200系的比重仅有1%左右。结合国内200系、400系不锈钢社会的库存情况,在不考虑进出口量的情况下(我国为不锈钢净出口国,以300系为主,但无各系出口细分数据),可以大致测算得到2016年以来各系不锈钢的表观消费量,如图表4所示,我国200系不锈钢消费量长期显著高于400系。

|

图表3:2018年国内各系列不锈钢产量占比 |

图表4:2016年-2019年9月各系不锈钢消费量(测算)走势 |

|

|

|

|

|

|

数据来源:大有期货投研中心,wind |

数据来源:大有期货投研中心,wind |

二、需求细分:下游行业分散且数据缺失,增加跟踪分析难度

钢铁是国民经济的基础原料,已融入到现代经济的各个行业中,钢铁产品可以分为普钢和特钢两大类,从占比来看,普钢大约占90%左右,是绝对主流,剩下10%左右则是特钢产品。不锈钢属于特钢的重要分类之一,由于不锈钢具有良好的耐腐蚀、耐高温特性及良好外观,可以在较多对于钢材应用存在特殊要求的行业中广泛运用,且对普钢有一定替代作用。总的来说,随着国民经济的发展及居民生活水平的提高,我国不锈钢应用范围不断扩大,所占比例也在不断提高。

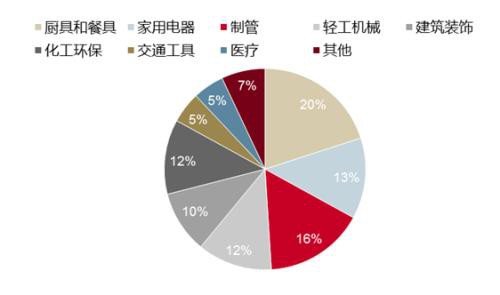

细分到各行业上,我国不锈钢主要用于餐具和厨具(20%)、制管(16%)、家电(13%)、轻工机械(12%)、化工环保(12%)、建筑装饰(10%)、交通工具(10%)等领域。

不锈钢在餐厨具当中的应用不胜枚举,我们日常生活中常用的刀具、叉勺、锅碗瓢盆等都有不锈钢的身影,家用不锈钢餐具主要是用201、430、304这几种不锈钢生产。其中,201不锈钢一般用在中低端产品,不适与食品直接接触。430不锈钢安全无毒,有一定的抗氧化性能及腐蚀能力,及良好的性价比,已广泛应用在餐具的制作,但是随着国民生活品质的不断提高,在消费升级背景下,304不锈钢更受中高端消费人群的青睐。

|

图表5:不锈钢表观消费结构 |

|

|

|

数据来源:大有期货投研中心,安泰科 |

不锈钢在家电行业主要应用于洗衣机和厨卫电器领域。洗衣机目前在向全自动、大容量方向发展,对不锈钢的需求稳步上升,特别是洗衣机的滚筒必须使用不锈钢,主要是430牌号。厨卫电器领域,主要应用在吸油烟机和灶具,随着吸油烟机产品升级,欧式、尽吸式等需要用到不锈钢的吸油烟机已经占到90%以上,且多数都是用300系列不锈钢。不锈钢在冰箱制造中也有比较广泛的运用,主要应用于冰箱的门板、内衬以及冷柜的衬板,门板多使用具有磁性的401或430铁素体不锈,而内衬部分,如果没有焊接需求,使用430不锈钢即可,如果内衬加工量较大,需要较多焊接连接,那么耐蚀性能、机加工性能更好的304不锈钢更为合适。其他一些小家电,比如微波炉、电水壶、豆浆机的内胆都要使用不锈钢加工制造。

不锈钢在汽车行业的应用主要在五大方面:排气系统、燃油箱、车架、零部件和装饰。排气系统用不锈钢大部分为铁素体不锈钢,是汽车不锈钢应用最多的部件。409L,436L等都是常用的不锈钢钢种。燃油箱用钢主要为不锈钢板,要求具有优良的冲压成形性能、焊接性能及较高的耐蚀性,使用较多的是奥氏体不锈钢。车架和外壳用不锈钢为汽车用高强度不锈钢板,撞击性能好、重量轻、安全可靠性高且寿命长,如铁素体不锈钢制成的整体车身外壳,使用寿命一般为15-20年。在汽车零部件方面,主要包括不锈钢密封圈、不锈钢板式换热器、发动机系统和传动系统用不锈钢紧固件。汽车装饰也使用不锈钢,如不锈钢嵌条、天线、车轮盖或大型客车的扶手、安全栏杆、吊手杆等。

不锈钢在建筑装饰行业主要用于橱柜、扶梯扶手、电梯的轿厢装潢、走廊栏杆、玻璃门框及拉手、自动门、商场门面等。不锈钢易于清洗,不易滋生细菌,因此非常适用对卫生条件要求较高的手术器械、食品加工、餐饮、化工、酿造领域。例如,不锈钢在酒业中的应用非常广泛,可用来制造啤酒罐、发酵罐、葡萄酒储存罐等,特别是在2012年白酒行业塑化剂事件之后,白酒生产厂家把管道全部换成了不锈钢,主要为食品级的304、316不锈钢。

|

图表6:不锈钢应用领域及主要消费品种 |

||||||||||||||||||

|

||||||||||||||||||

|

数据来源:大有期货投研中心,中国产业信息网 |

总的来说,不锈钢下游消费较为分散,且较多下游行业没有相关数据,这给我们跟踪及分析下游需求变动带来不小困难。要从整体上把握不锈钢的需求,我们认为可以从与部分细分行业高度相关的其他行业,比如房地产等着手分析,我们将在后文中具体讨论。

三、需求展望:总量增长聚焦重点行业,结构优化关注消费升级

不锈钢需求的增长与国民经济的发展、居民生活水平的提高是密不可分的。若要细分来看,不锈钢在多个下游行业中广泛应用,且各行业消费占比也较为分散,因此很难说某一细分行业主导不锈钢的需求,我们在前文也提到,较多细分行业本身缺少官方的统计数据。此外,虽然目前国内从事不锈钢数据服务的公司不在少数,但一方面这些机构调研数据更新频率不高,较多产业数据仅维持月度更新,数据较为滞后;另一方面,这些机构数据跟踪时间也较短,且较多尚未成完整体系。为此,我们的解决思路是将消费占比大、有长期数据覆盖以及与下游需求高度相关的重点行业作为跟踪分析对象,从而从大体上把握不锈钢的需求动向。

3.1 地产竣工、基建趋势性回升,从多个方面拉动不锈钢需求

说到对于不锈钢需求影响较大行业,首推房地产,房地产及其相关行业在我国国民经济中的占比在30%左右,其重要性不言而喻。除了这种全局性影响,地产行业的变动还会影响部分与不锈钢需求直接相关的行业。地产行业对于不锈钢需求的影响并不是直接的,房屋建造并不需要使用多少不锈钢作为建筑材料,房地产的开工、施工这两个阶段对钢材的消耗主要在于螺纹钢等普通钢材。但是,在施工过程中,机械设备的购买或更新便对应着部分不锈钢需求,特别是房屋建成竣工后,房屋装修装饰材料、不锈钢日用品、家电及厨卫用品的购置等多个领域都可以带来可观的不锈钢使用需求,这种需求拉动方式可谓牵一发而动身。从过往数据来看,也支持这种观点,如图表5所示,2014年-2019年不锈钢的表观消费增速与房地产竣工面积增速走势基本保持一致,表明了二者具备较高的相关性。但也要注意到,由于不锈钢产量、需求等数据时间跨度不够长,我们无法在更长的周期内对这种相关性进行验证。

从最近三年的地产数据来看,随着前几年大量开工建设的房地产项目进入竣工阶段,地产竣工面积增速自2019年中期摆脱底部区间并逐步抬升,2019全年累计增速为2.6%,较2018年上升10.4个百分点,地产竣工面积与新开工增速之差显著收窄。如果说过去的3-4年里,大量房地产项目的新开工是建筑钢材需求表现强韧的有力支撑,那么在竣工面积的持续回升的背景下,不锈钢的需求表现值得期待。

|

图表7:2014年-2019年不锈钢消费增速与地产竣工面积增速 |

图表8:2017年-2019年房屋新开工、竣工面积增速 |

|

|

|

|

|

|

数据来源:大有期货投研中心,wind |

数据来源:大有期货投研中心,wind |

与地产行业类似,基建项目建设对不锈钢的需求拉动不在于工程项目前期阶段,不锈钢以其性能和外观优势而广泛应用于铁路基建项目,像火车站、地铁站、城市轻轨等项目,同时,地铁、高铁客车的制造也需要大量的不锈钢材。我国经济已由高速增长步入中高速增长阶段,在经济增长方式面临转型、人口老龄化加速、外部环境风云变幻的大背景下,基建投资的托底作用显得更加重要。2019年政府就出台了多项政策方案来加大基建投资力度,全年基建投资增速自2018年1.79%上升到3.33%,今年年初,新冠肺炎疫情爆发又对国民经济造成较大冲击,由此可以预见,今年政府将采取更为积极的政策措施来充分发挥基建投资稳增长的作用。

|

图表9:2018年-2019年洗衣机产量及增速 |

图表10:2018年-2019年冰箱产量及增速 |

|

|

|

|

|

|

数据来源:大有期货投研中心,wind |

数据来源:大有期货投研中心,wind |

家电、汽车、机械设备等行业则是直接对应不锈钢的需求,这些行业的景气程度对不锈钢需求有重要影响。家电属于房地产市场后周期行业,受益于竣工面积的回升,2019年冰箱和洗衣机的产量增速分别为达到8.1%和9.8%,且在年内基本保持稳中上行态势,较2018年增速分别上升5.6%和10.2%,结合我们之前对地产竣工的分析,预计中长期内家电行业仍能保持较好的景气度。此外,随着5G时代来临,智能家电迎来发展良机,消费升级所带来的白色家电更新置换需求也不容忽视。

3.2 汽车产业走出低或待政策发力

汽车行业的低迷已经持续一年多时间,2019年产销量增速持续下滑,受疫情影响2020年一季度产销数据可能更加悲观,虽说目前我国千人汽车拥有量仅173辆,排在全球第17位,拥有量不仅远低于欧美日韩等发达国家,与巴西、俄罗斯等发展中国家也有一定差距,看起来似乎还有很大提升空间,但是考虑到区域发展不平衡,国内经济较发达地区道路拥堵、限牌限购导致的汽车购置成本高、使用成本增加均不利于购车需求释放,而经济相对落后地区的购买力又相对缺乏,在经济增速下滑,居民购车意愿减弱或延后的情况下,汽车产业的回暖可能还有赖于诸如购置税减免之类的刺激政策出台。

|

图表11:2018年-2020年1月汽车产量及增速 |

图表12:2019年主要国家千人汽车拥有量 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

数据来源:大有期货投研中心,wind |

数据来源:大有期货投研中心,世界银行 |

上文提及的行业经过多年发展,已较为成熟,这些行业的官方统计数据周期长且易于获得。此外,这些行业在整个国民经济中占比较大,行业中有不少企业在国内外证券市场上市交易,作为上市公司,其数据的真实性有一定保障,信息披露更加及时,市场上有较多的分析师对这些行业进行研究覆盖,可以帮助我们更好地了解行业发展动态,为从宏观上把握不锈钢的下游需求情况提了便利性和可能性。

3.3 消费升级推动品种需求结构优化

综合以上分析,虽然汽车行业低迷及疫情的短期冲击可在一定程度上拖累不锈钢需求表现,但只要地产竣工稳中回升这一主线保持不变,地产及相关产业就可以有力地支撑起不锈钢需求,叠加为对冲经济下压力而有相关政策出台,仍然看好不锈钢中长期需求。

从内部结构细分来看需求,则还要关注消费升级这一重要趋势。随着居民生活水平不断提升,消费升级也是大势所趋,而目前我国在日用制品、建筑装饰等领域仍然大量使用较为低端的200系不锈钢品种。相比于300和400系,首先,200系的应用领域受到其性能限制;其次,200系回收难度大,不经济环保。此外,200不锈钢缺少统一标准,国内200系假冒伪劣、以次充好问题严重。近年来国内对于生态环境的保护越来越重视,200系废不锈钢回收难的问题也日益突显,相较于300系不锈,400系无需添加镍,能效降低生产成本,也更加适应我国镍较为缺乏的资源现状。因此,未来国内400系不锈钢的占比有望逐步提升并对200系形成替代。

四、结语

伴随着中国经济的迅速发展,不锈钢在工业和民用领域的需求都得以快速释放,融入到我国国民经济的众多行业当中,2001年我国不锈钢表观消费量赶超当时排名第一的美国,从此我国不锈钢消费量便长年稳居世界首位,其他国家短期内难以撼动,且当前人均消费量在国际上也达到了中等偏上水平。

从消费增速来看,2016年我国不锈钢消费增速达到14%,为近年来的高点,2017、2018年实际增速以及2019年预计增速较之都有明显下滑,考虑到我国经济增速换档,进入新的发展阶段,我们认为中国不锈钢消费增速的阶段性高点已经出现,或转入相对平稳阶段,但总量上仍然非常可观。消费结构上,我国200系不锈钢在消费总量的比重明显高于日本等发达国家,而400系占比又明显偏低,在消费升级背景下,我国不锈钢消费结构面临优化调整,200系比重下降而400系比重将逐步提高。

不锈钢下游行业消费占比分散,且较多细分行业缺少官方的统计数据,为了跟踪分析不锈钢需求,我们认为应当聚焦于房地产、基建、家电等与不锈钢需求相关性高的重点行业,从整体上把握需求动向。展望后市,尽管汽车行业回暖还需突破重重阻碍,但当前地产竣工面积、基建投资处于趋势性回升过程当中,可以从多个方面拉动不锈钢需求增长,特别家电、日用品、建筑装饰等房地产后周期行业将迎来发展良机,我国不锈钢需求前景良好,总量可观。最后,国民消费水平提高带来的消费升级是大势所趋,将有力推动我国不锈钢消费品种消费结构优化。

五、风险提示

宏观经济增长放缓,居民可支配收入减少,拖累不锈钢下游消费。

文章作者:伦金,如若转载,请注明出处:http://www.809030.com/futures/67024.html