报告摘要 近期海外新冠肺炎疫情不断恶化,意外的原油价格战成为压垮市场的最后一根稻草,上周无论是权益市场还是商品市场均呈现大幅下跌。为维护市场稳定,上周全球各主要经济体陆续出台经济刺激政策,今日凌晨美联储又提前将利率降至零水准,并推出7000亿美元的量化宽松计划,此外还将银行的紧急贷款贴现率下调125个基点至0.25%,并将贷款期限延长至90天。世界各国的维稳政策或将缓解近期市场恐慌情绪,商品市场若要摆脱当前的弱势,仍需海外疫情拐点的出现以及OPEC+各方重回谈判桌。但是,目前多数商品价格已处历史低位,随着国内疫情控制继续向好,及政府调节政策的出台,国内商品市场黑色板块表现较强,化工板块受低油价拖累表现最弱,有色板块成本支撑逐渐增强,农产品(行情000061,诊股)板块继续分化,生猪产能恢复的大趋势继续驱动玉米、豆粕表现较强。

报告摘要

近期海外新冠肺炎疫情不断恶化,意外的原油价格战成为压垮市场的最后一根稻草,上周无论是权益市场还是商品市场均呈现大幅下跌。为维护市场稳定,上周全球各主要经济体陆续出台经济刺激政策,今日凌晨美联储又提前将利率降至零水准,并推出7000亿美元的量化宽松计划,此外还将银行的紧急贷款贴现率下调125个基点至0.25%,并将贷款期限延长至90天。世界各国的维稳政策或将缓解近期市场恐慌情绪,商品市场若要摆脱当前的弱势,仍需海外疫情拐点的出现以及OPEC+各方重回谈判桌。但是,目前多数商品价格已处历史低位,随着国内疫情控制继续向好,及政府调节政策的出台,国内商品市场黑色板块表现较强,化工板块受低油价拖累表现最弱,有色板块成本支撑逐渐增强,农产品(行情000061,诊股)板块继续分化,生猪产能恢复的大趋势继续驱动玉米、豆粕表现较强。

一、策略回顾

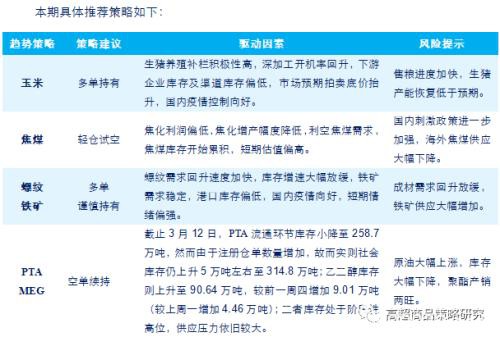

1、玉米多单持有。上周玉米期价震荡偏强运行,尽管当前仍然面临阶段性售粮压力,但下游生猪养殖补栏积极,深加工开机率回升,下游企业及渠道库存仍偏低,补库需求支撑价格,市场预期临储拍卖底价提升。建议前期多单继续持有。

2、焦炭空单止盈离场。焦炭由于经历四轮提降后,焦化企业处于盈亏平衡状态,增产意愿降低,同时高炉开工率逐渐回升,导致焦炭需求向好,短期供需矛盾得到缓解,故焦炭空单已止盈离场。

3、PTA和乙二醇空单可续持。上周,截止3月12日,PTA流通环节库存小降至258.7万吨,然而由于注册仓单数量增加,故而实则社会库存仍上升5万吨左右至314.8万吨;乙二醇库存则上升至90.64万吨,较前一周四增加9.01万吨(较上周一增加4.46万吨);二者库存处于阶段性高位,供应压力依旧较大。油价偏弱震荡,成本端提振不足,供需改善有限,PTA和乙二醇将继续低位震荡。

操作上,油价维持低位区间震荡的情况下前期空单可续持,PTA止损关注4000附近,乙二醇止损关注4200附近;若油价企稳回升,PTA和乙二醇空单可逐步止盈离场。风险因素:利多在于原油大幅上涨,库存大幅下降,聚酯产销两旺。

二、本期重点推荐策略

2.1化工品:需求改善不足以抵挡成本坍塌,化工品短期弱势延续

市场分析:上周在原油价格偏弱的影响下,化工品走势弱势震荡。其中,重油产业链的沥青、燃料油走势不断下探新低;聚酯产业链相关品种PTA较乙二醇更显偏弱;烯烃品种除PVC较为抗跌外,PP、PE、苯乙烯均不断走低;煤化工品种尿素呈现高位回落,甲醇维持低位震荡。总体而言,原油依旧是影响化工品走势的主要驱动,油价深跌后,化工品仍以消化原油带来的偏空影响为主。

原油方面,多重利空再度发力。一是,在世界卫生组织(WHO)将此次疫情定性为全球大流行后,美国宣布自3月13日起未来30天禁止来自欧洲的旅客入境;而海外多国疫情的加重,也将对其出行需求形成偏空影响,导致出行相关的油品需求大幅下降,进而给本就疲弱的原油需求沉痛一击。二是,新冠疫情加深同步引发金融市场动荡,上周多国股市现熔断,而托市措施或令金融市场震荡加剧,短期金融扰动不减。三是,油市价格战仍未见平息,沙特和俄罗斯均未在产量政策方面让步,OPEC+取消了原定于3月18日举行的技术委员会会议,减产期待再度落空。沙特阿拉伯与阿联酋宣布将于4月大幅度增产,据统计,若波斯湾产油国在最大产能生产,每日将增加400多万桶原油,相当于全球石油供应量的近二十分之一;产油国或开始低价争夺市场。四是,原油累库增加,油价预期下调;截止3月6日当周,EIA数据显示,美国原油库存4.51783亿桶,比前一周增长766万桶,连续第七周增加,同比高0.6%;API数据显示,美国原油库存4.453亿桶,比前周增加640万桶,汽油库存、馏分油库存则均录得减少310万桶;同时OPEC月报与EIA月报均下调2020年油价预期。

但随着油价的不断下跌,绝对价格已跌至低位,利空因素消化后,油价跌势或暂缓。同时,偏低的油价持续较长时间或对美国页岩油的产出或有一定的抑制,或能抵消部分OPEC的增量,届时原油供需偏空的改善或令价格企稳回升。目前,国际原油期货维持正向结构,即远期期货价格呈现升水,反映市场供应过剩,但囤油待售可能存获利空间。也意味着交易商认为油价下跌是暂时的,随着公共卫生事件解决,经济将恢复,油价上涨可期。

总的来说,短期偏空因素集中释放令油价弱势加深,在利好缺位的情况下,短期油价震荡重心或在30-40美元/桶区间(Brent)震荡。但要向上突破,仍待疫情、供需、金融层面显利好信号出现。

化工品方面,近期仍以跟随油价波动为主,在原油价格偏弱下,成本端偏空拖累未解除,就强弱看,重油品<芳烃链<烯烃<煤化工。而原油价格的下挫也令化工品期货的直接原料价格出现跟跌,PX、乙烯、丙烯、纯苯的价格均有显著下降,在成本定价的格局下,各化工品的成本线普遍下移。而化工品的阶段性供需偏宽松与原油价格下跌形成共振,令整体化工品走势承压。

供需方面,虽有改善但未到质的改变。从库存角度看,化工品的整体库存依旧普遍偏高,其中,PTA、乙二醇、PVC的库存仍在上行中,苯乙烯库存拐点仍待进一步确认,烯烃石化库存出现拐点的时间较早,但同比仍偏高。因此,在原油偏空的扰动下,成本坍塌而化工品自身供需偏多支撑的不足,令化工品价格走势难逃跟跌“命运”。煤化工品种虽然成本不由原油决定,走势上相对抗跌,但仍与化工板块有一些联动,即便是供需相对趋好的尿素,短期走势在触及上方压力区间后也有所回调。

化工品库存数据分析:

1、PTA库存:截止3月12日,PTA流通环节库存小降至258.7万吨,然而由于注册仓单数量增加,故而实则社会库存仍上升5万吨左右至314.8万吨。PTA和聚酯负荷均呈现回升,但相较而言短期需求恢复不及供应增量,因此,PTA高库存拐点或要等待聚酯负荷回升至85%左右。

2、乙二醇库存:截止3月12日华东主港地区MEG港口库存90.64万吨,较前一周四增加9.01万吨(较上周一增加4.46万吨)。上周张家港主港日均发货5400吨,太仓方向两库综合主日均发货3800吨;宁波方向码头日均总发货量5000吨附近。3月12日至18日,乙二醇船货到港预报19.95万吨。若维持日均5000吨左右的发货量,短期仍不足以消化到港量,乙二醇累库仍将持续。

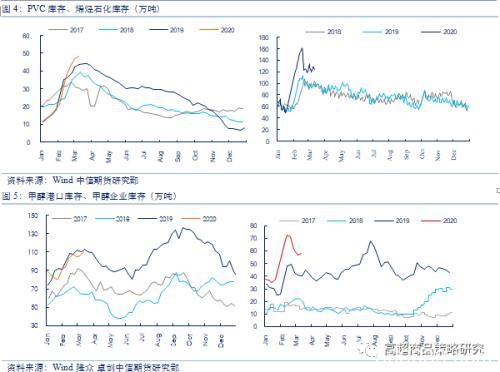

3、石化烯烃库存:截止3月12日,聚烯烃库存在24.5万吨,其中,PE库存在52.66万吨,PP库存在71.84万吨;烯烃库存在库存大幅下降后进入短期调整期,同比前两年水平,总体仍处于较高水平。

4、PVC库存:上周库存继续走高至48.3万吨,其中,华东库存为31.1万吨,华南17.2万吨。在PVC开工显著回升,而需求改善相对较为缓慢的情况下,PVC库存降继续高位运行,拐点仍待需求的进一步释放。

5、苯乙烯库存:上周,华东苯乙烯江苏主流库区目前总库存量在30.75万吨,较3月2日跌1.22万吨;商品量库存在26.15万吨,较3月2日涨0.18万吨。华南苯乙烯主流库区目前中库存量在7.7万吨,较3月2日下降0.7万吨;商品量库存在4.89万吨,较3月2日下降0.03万吨。总体库存仍处于阶段性高位,后期到货不多,库存有小幅下降预期,但需求的恢复也是关键一环,库存拐点仍待进一步确认。

6、尿素库存:3月11日,国内尿素企业库存环比上期下降16.4万吨至82.08万吨;3月12日主要港口库存环比上期下降1万吨至34.77万吨。目前企业库存同比较高,港口库存同比压力不大,总体的库存压力仍趋于改善中。

7、甲醇库存:3月12日,沿海地区(江苏、浙江和华南地区)甲醇库存在110.08万吨,环比上周四上涨3.88万吨;3月11日内陆部分甲醇代表性企业库存在58.04万吨,环比上期增加1.78万吨。甲醇整体库存依旧偏高,拐点未到。

策略建议:偏空操作―沥青、PTA、MEG、苯乙烯;区间操作―甲醇、尿素、PP、PE、PVC。前期报告提示的PTA、MEG空单可续持,上方止损分别关注4000-4100、4100-4200。前期报告提示PVC逢低配多,若有介入谨慎持有,止损点关注6000附近。

利多风险:原油大幅上涨,库存大幅下降,聚酯产销两旺。

2.2油脂油料:降息利好影响或有限,粕强油弱、内强外弱格局维持

市场分析:在海外疫情继续恶化、OPEC+石油价格战影响下,上周油脂继续下行。从油脂间价差表现看,上周在豆油和棕油大幅走弱拖累下,菜油补跌明显,菜豆、菜棕、豆粽价差总体维持震荡。

回顾此轮油脂下跌行情,最初为油脂价格上涨至2016年12月初的价格高点,技术性回调压力驱动油脂承压回落,随后在国内疫情冲击油脂消费的影响下,节后油脂价格大幅下跌,经过短暂反弹后,市场预期2月马棕增产、出口下降,油脂价格继续承压;在此期间,原油价格受国内外疫情的影响逐步走弱,而市场期待已久的OPEC+减产会议却演变成为石油价格战,原油价格在此背景下出现崩盘,市场对生柴产销量预期较为悲观,原油的大幅下跌最终带动油脂继续弱行。上周我国及世界主要经济体出台降息政策来稳定市场情绪,今日凌晨美联储又提前将利率降至零水准,并推出7000亿美元的量化宽松计划,此外美联储还将银行的紧急贷款贴现率下调125个基点至0.25%,并将贷款期限延长至90天。但在海外疫情继续恶化及石油价格战下,全球各国的经济刺激政策效果仍有待观察。原油价格若要止跌回升,仍需OPEC+各方走向谈判桌,当前市场各方消息纷杂,油价也很难在此种环境下企稳回升,我们仍需重点关注沙特与俄罗斯对4月计划产油量的表态。近期,在疫情的现实、原油增产的预期、各国经济刺激政策等多方因素的影响下,原油及油脂价格波动或加大。

疫情方面,目前仍未看到海外疫情有好转迹象,海外新冠肺炎确诊病例仍在快速增加。根据统计,截止3月16日9时,海外累计确诊87775例,较前一日增加7307例。其中,意大利累计确诊24747例,伊朗累计确诊13938例,韩国累计确诊8236例,西班牙累计确诊7753例,德国累计确诊5813例,法国累计确诊5423例,美国累计确诊3499例等。并且,意大利、西班牙等国已经采取封城、封国的措施来控制疫情,在疫情防控措施的影响下,预计原油及油脂的消费将继续下降。根据当前海外疫情发展情况,市场乐观者预计海外疫情可能将持续至6月底,而悲观者认为疫情持续至跨年的概率增加。

从产业角度看,3月马棕产量或维持偏低水平,出口仍存不确定性。SPPOMA数据显示3月1-10日马棕产量环比下降10.52%,而根据前期降水数据测算,今年2、3季度棕油减产概率较大。另外,SGS数据显示3月1-10日马棕出口增加3.63%。ITS数据显示3月1-10日马棕出口环比下降9.6%。国内方面,近期受进口大豆到港量较低影响,油厂大豆压榨量大幅下降,豆油库存回升速度预期放缓。天下粮仓数据显示,第11周油厂大豆压榨量为147.11万吨,环比-11.34%,同比-2.95%;预计本周和下周大豆压榨量在140万吨和148万吨,均处于较低水平。而随着国内疫情控制继续向好,后期各地生产生活将向正常水平恢复,油脂消费预期增加。

综上分析,在海外疫情继续恶化、原油价格维持弱势背景下,近期油脂价格或将继续承压,但目前油脂价格已处历史较低水平,关注下方支撑有效性。若后期国内油脂消费实质增加,马棕产量维持低位,海外疫情出现拐点,原油价格逐步企稳,届时油脂价格有望迎来阶段性上涨行情。

豆粕方面,由于目前国内大豆、豆粕库存偏低,油厂为维持榨利挺粕意愿较强,且近期美豆出口不理想,美国疫情不断恶化,上周连粕较国内油脂偏强、较美豆偏强。目前,海外疫情恶化趋势尚未得到抑制,尽管上周各国出台降息政策维稳市场情绪,但在海外疫情拐点出现前、原油价格企稳前,市场悲观情绪或难以扭转,美豆及油脂表现或继续偏弱。连粕方面,低库存及生猪产能恢复的预期继续支撑连粕,但连粕上涨趋势的确立仍需宏观环境及美豆价格上涨的配合,而短期美豆面临美国国内疫情恶化的大环境,近期美豆出口也低于预期,且后期将面临南美豆的出口竞争压力,又短期天气炒作条件不成熟,近期美豆价格继续承压概率较大。因此,近期连粕表现或仍较抗跌,各国的经济刺激政策或提振连粕市场情绪,但连粕快速上涨的产业驱动仍不显著,继续关注豆粕中长期做多机会。

操作建议:油脂,观望;豆粕关注中长期做多机会。

风险点:马棕减产预期增强,国内豆油库存下降;豆类天气炒作;海外疫情好转。

2.3黑色系:短期驱动利多,关注估值偏高风险

上周周初受到海外疫情加剧以及原油增产暴跌等因素的影响,黑色系商品期货低开。但在国内疫情控制情况较好的情况下,黑色系品种成为较好的避险品种,周中大幅上涨。在黑色系商品期货的强弱关系上,焦炭>铁矿石>螺纹钢>焦煤>热卷;跨品种价差方面,焦化利盘面利润触底回升,表明双焦供需关系发生逆转。成材盘面利润继续震荡上行,而螺纹利润超过热卷,表明近期螺纹供需关系相对于热卷转好。

从基差角度来看,上周黑色系商品期货价格上涨,而现货价格在供给压力下,涨价动力不足,基差快速收窄,表明主要驱动在期货端,市场在交易复工加速预期。但短期来看,期货价格估值已经偏高,螺纹钢和铁矿石基本平水,双焦升水,继续考验现货价格能否跟涨。从月差角度来看,黑色系商品5-9月差走扩,且为近月合约主动上涨,表明当前黑色系商品供需关系转好。故当前期货端主要受预期和供需两方面因素影响。

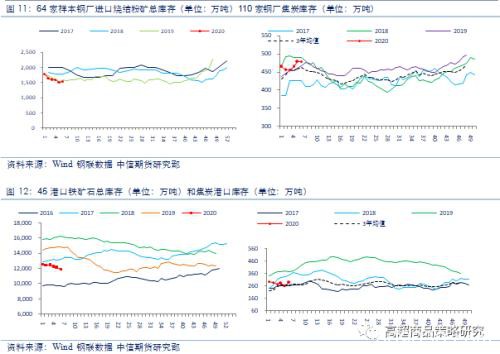

预期方面,国内疫情控制继续向好,降准和基建投资政策提振市场信心,而海外疫情对黑色系商品影响较为有限。供需方面,成材需求回升加速,带动黑色系商品整体走强,周度表观消费重回200万吨以上,导致库存增速大大放缓。且钢材产量受到高库存以及废钢供应不足等影响,短期回升幅度有限。而炉料端,铁矿石持续去库,目前港口库存已降至1.2亿吨以下,库存拐点再度延后,支撑短期价格。焦炭第四轮也已经开始,但第四轮降价落实后,焦化企业基本达到盈亏平衡,进一步增产动力不足,短期支撑显现,而焦煤则因需求减弱,库存开始累积,后期驱动转弱。

短期成材供需关系较好,而成材需求的回升速度仍是最为关键的指标,若回升较快,成材去库明显,会支撑期现同涨,期价还有上涨空间,但若需求回升速度不能超过去年同期水平,则短期内期价高点已现。

操作建议:

螺纹钢和铁矿若有多单可继续持有,但注意利润保护,若空仓不建议追多。

焦煤可在1300附近轻仓试空,有效突破1320止损。

风险提示:海外疫情加重,全球性金融危机爆发;焦煤海外供应大幅减少。

2.4铜:恐慌情绪逐步兑现,关注国内需求回暖速度

上周国外疫情继续扩散,多国股市受到恐慌情绪影响出现熔断。沙特在OPEC+会议未达成一致后选择降价增产,导致原油价格大幅下跌。在国内供需关系无明显变化的情况下,铜的金融属性仍是价格的主导因素。从内外价差的角度看,LME周度跌幅3.14%,而沪铜跌幅3.07%,国内外铜价跌幅较为一致。从基差的角度看,铜现货价格大幅下跌4.5%,期价跌幅略小于现货,基差小幅收敛。月差角度来看,上周沪铜的期限结构曲线整体下移,但斜率未变。基差和远期曲线均表明现货端供需关系无明显改善(上期所铜库存继续创出历史新高)。目前疫情恐慌情绪和原油价格是影响短期铜价的主导因素。

目前无论是疫情还是原油都未出现显著的变化。疫情仍在快速增加,截止上周日,全球(除中国外)累计确诊73595人,日增12806人,美国已经宣布进入紧急状态,欧洲多国宣布“锁国”。原油方面,原定于3月18日重开的OPEC+会议已被取消,而沙特阿美CEO表示,4月1日起增加石油供应量将达创纪录的1230万桶。俄罗斯也不甘示弱,表示有能力将日产量提高50万桶,日产量或达到1180万桶,也创下的历史纪录。但中美和其他主要经济体已经展开刺激政策,中美将大量购买原油增加战略储备,同时上周末中国央行降息,美国确定了1万亿美元以上的资产购买计划,使得紧张情绪有所缓解。

国内供需方面,目前国内企业的复工率已经较高,下游铜加工企业基本已经复产,但是终端消费恢复缓慢导致铜加工企业订单不足,故产能利用率仍处于低位。但目前建筑钢材成交放量,表明终端消费(房地产工程、基建工程)已经开始加速恢复。且在国家基建政策和降准的影响下,后期复工后需求仍然有较大的增量空间。综上,虽然疫情仍在发展,原油增产几乎已成定局,但随着刺激政策的对冲,短期恐慌情绪也已经释放了一部分。供需方面,铜价已经触及90分位成本5300美元/吨,存在减产预期。国内复工已经开始加速,后期供需关系或将有所改善。

操作建议:铜价短期仍将维持震荡走势,观望为主;

风险提示:疫情继续快速发展,形成全球性的经济危机。

三、商品周度因子评分表

文章作者:小汇,如若转载,请注明出处:http://www.809030.com/futures/71715.html