1 目录 1.豆粕趋势行情的主驱动回顾 2.巴西大豆的成本和收割进度

1

目录

1.豆粕趋势行情的主驱动回顾

2.巴西大豆的成本和收割进度

3.中国饲料需求的周期运用

4.短期南美港口的不确定因素

5.美国疫情或导致播种工作受阻

2

豆粕趋势行情的主驱动回顾

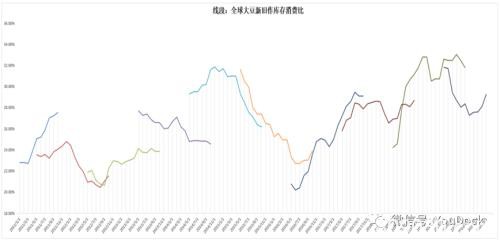

供应端:全球大豆库存消比

2011年之后,全球大豆新作和旧作库存消费比维持在20%至33%之间稳定波动,周期大概是4年左右;2019/20年大豆库存消费比月调数据显示,2019年5月美豆播种时库消比预计31.82%,之后连续下调至9月的27.3%;巴西大豆收割之后,该数据再次回升至29.26%

数据来源:USDA、天风期货研究所

需求端:中国豆粕的养殖消费周期

2011年之后,中国豆粕月度消费维持在-10%至30%之间呈现20-24个月的周期波动;周期规律主要来自于生猪和禽类养殖周期。豆粕消费需求的周期基本奠定了需求端对豆粕价格的拖累或者拉动作用。

数据来源:天风期货研究所

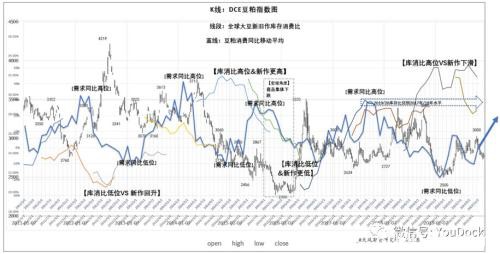

“供”+“需”共同作用下的豆粕历史行情

2012年的趋势上涨是由需求同比高位和库存消费比低位共同作用的结果;2014年至2015年的趋势下跌是需求同比下滑和库消比高位所驱动;2015下半年底至2016年初商品系统性下跌主导的行情创新低;2016年的趋势上涨是库消费比跌至低位叠加需求反弹(当然是天气问题导库存消比新低);2018年基本处于贸易战不确性下的高波动震荡;2018年三季度至2019年初库消比高位和需求同比低位共同驱动豆粕价格迅速跌至底部;

数据来源:天风期货研究所

3

巴西大豆的成本和收割进度

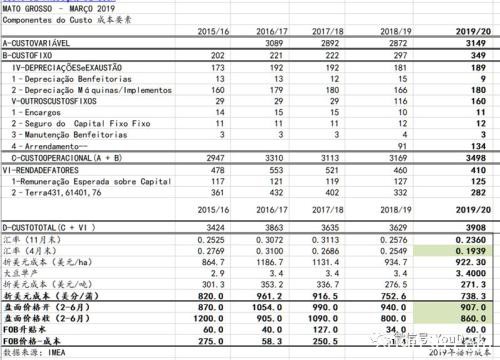

巴西大豆的种植成本

巴西大豆播种期间 雷亚尔兑美元汇率维持在0.24-0.25之间;折合盘面成本738美分,较去年略低一些,远低于美豆900美分以上的成本。

数据来源:IMEA、天风期货研究所

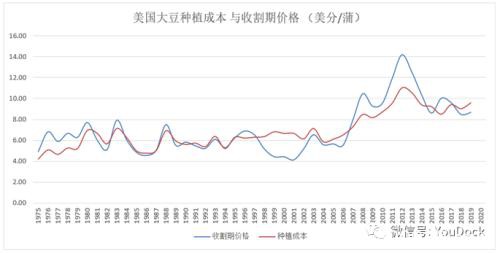

美国大豆种植成本/收益

由于2019年播种的大豆单产下滑,导致成本上升;美豆受到原油和巴西雷亚尔贬值压低大豆供应成本;美豆暂时仍处于亏损状态,但处于2016年以来最低成本之上。

数据来源:USDA、天风期货研究所

巴西雷亚尔汇率贬值降低大豆供应成本

巴西大豆播种期雷亚尔兑美元汇率维持在0.24-0.25之间;目前,雷亚尔汇率贬值20%至0.1939,创过去5年新低;导致前期巴西大豆向国际市场供应的大豆成本下滑;因此前期美豆下跌基本处在美豆成本以下、南美成本以上这个区间。

数据来源:网页

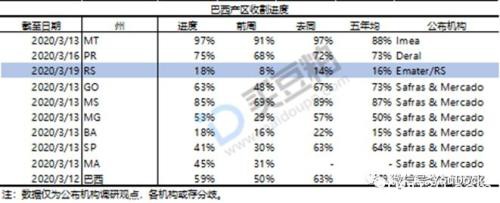

巴西大豆收割进度

据AgRural, 截至3月12日,巴西2019/20年大豆已收59%,去年同期63%;3月份,Conab将巴西南里奥格兰德州产量预估大幅调降至1688万吨,主要因自12月起高温少雨损及作物生长。3月11日,Emater/ES 则将该州大豆产量预估调至1330万吨,后期,中西部和东北部天气良好。

数据来源:买粕网

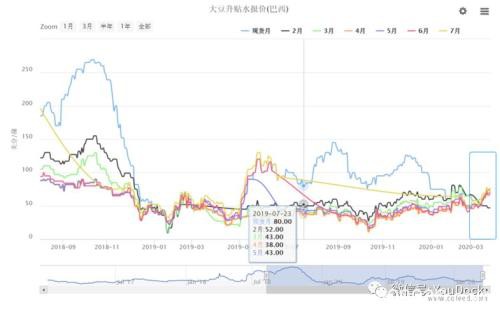

巴西大豆远月基差回升

2/3月份;南美大豆近月船期FOB 基差稳定在70美分上下,远月5/6/7月基差由前期的40美分回升至70美分。

数据来源:天下粮仓

4

中国饲料需求的周期运用

疫情之后,生猪养殖恢复节奏或将加快

农业部生猪存栏数据已暂停2个月没有更新了,截至11月末生猪存栏同比下滑39.77%; 2020年1月末能繁母猪存栏同比下滑幅度缩小至28.17%;2019年全年累计出栏同比下降24.6%;

后期随着大量小散户的退出及疫情逐步趋稳,大型企业集团开始实施新一轮扩张计划,“百万头生猪养殖项目”陆续在各地上马。2019年12月屠宰企业公母猪屠宰比例分别为70%和30%。正常情况下,商品母猪繁殖效率比二元母猪繁低15%-20%,虽然效率低,但能一定程度上缓解产能不足的影响。

数据来源:农业部、wind、天风期货研究所

数据来源:wind、天风期货研究所

中国豆粕月度消费同比周期性回升

2011年之后,中国豆粕月度消费维持在-10%至30%之间呈现20-24个月的周期波动;周期规律主要来自于生猪和禽类养殖周期。

数据来源:天风期货研究所

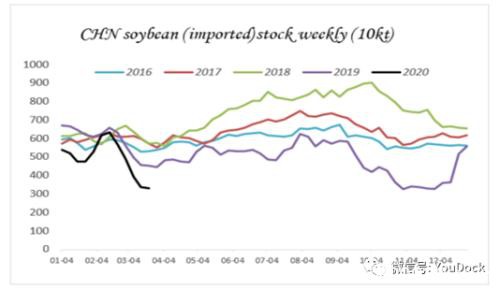

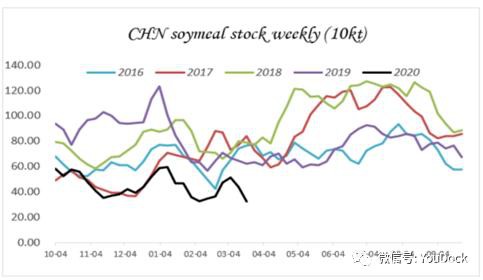

进口榨利回升,但到港延迟不利于大豆库存回升

数据来源:天下粮仓、天风期货研究所

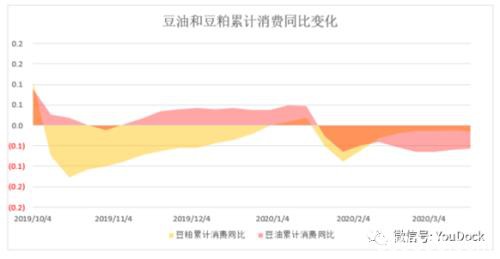

国内豆粕和大豆库存严重偏低

沿海油厂大豆和豆粕库存均处于历史低位;节后与油脂累计消费同比下滑相反的是,豆粕累计消费同比下滑幅度在缩小。

数据来源:天下粮仓、天风期货研究所

数据来源:天下粮仓、天风期货研究所

短期需求好转叠加供应偏紧,基差升至往年高位

数据来源:wind、天风期货研究所

5

短期南美港口的不确定因素

南美港口疫情与中国大豆进口

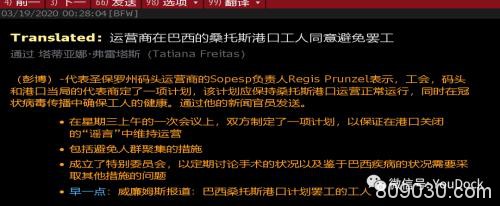

2020年3月19日,代表圣保罗码头的运营商的负责人表示,工会、码头、和港口当局的代表商商定了一项计划,该计划应保持桑托斯港口运营正常运行,同时在冠状病毒传播中确保工人的将抗。

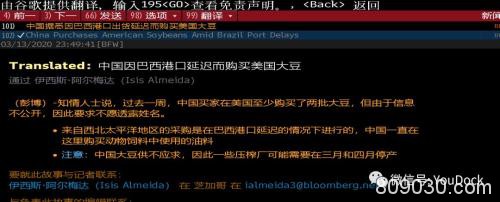

2020年3月13日,彭博消息,知情人士说,过去一周,中国卖家在美国至少购买了两批大豆。来自西北太平洋(行情601099,诊股)地区的采购是在阿比西港口延迟的情况下进行的,中国一直在这里购买动物饲料中使用的油料。

6

美国疫情或导致播种工作受阻

美国播种面积或反弹后长期维持恒定

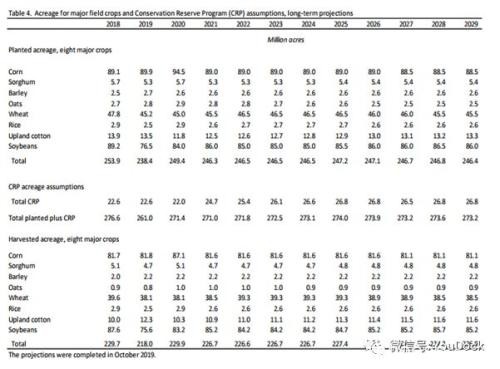

USDA:2020年2月在《USDA Agricultural Projections to2029》的报告中称,由于天气相关的播种问题和与贸易的紧张关系,美豆播种面积在2019/20年度急剧下降之后或将反弹并在此过程中保持相对稳定十年。预计播种面积将保持在8000万英亩的中间水平。

数据来源:USDA、天风期货研究所

美国播种面积或反弹后长期维持恒定

目前市场还未开始调研2020年美豆种植意向,3月低USDA会发布种植意向报告,对市场影响较大。从历史预测数据看,近两年实际播种面积远低于路透调查预估值。

数据来源:路透

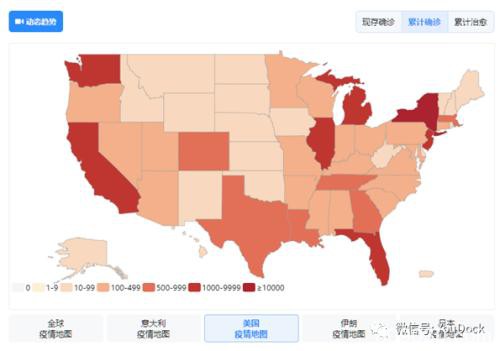

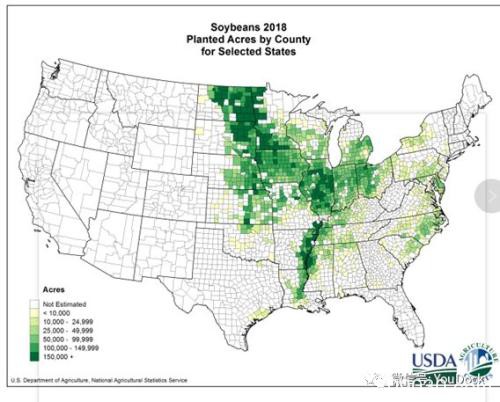

美国疫情是否对美豆播种产生影响

目前大豆主产区疫情较轻;美国疫情主要在周边沿海地区较为严重,呈周边向中间蔓延;美豆大豆主产区疫情有可能会加重。

数据来源:网页

数据来源:USDA

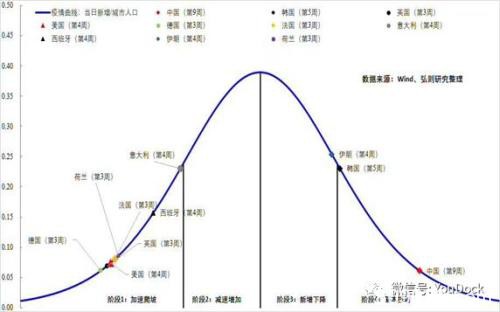

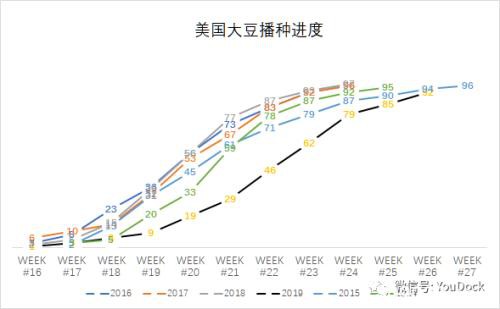

目前是2020年的第12周,距离美豆播种仅4周时间,按照目前美国疫情仍处于加速扩散期间的状况,疫情的顶峰正值美豆进入播种期;不过美国大农场机械化种植未必会受到疫情的显著影响。

数据来源:wind、弘则研究

数据来源:USDA、天风期货研究所

7

研判观点

1) 短期美豆回升叠加国内养殖恢复预期好转,豆粕短期触及3000元/吨;考虑到美豆播种受阻和生猪养殖恢复,3500可能是2020年该“或有驱动下”的极限价格;

2)未来1-2个月重点关注美豆播种面积和进度是否会带来供给端的利多驱动;

3)谨防系统性风险下,类似2015年商品价格重新定价带来的”掉台级式“的风险。

文章作者:FCA外汇,如若转载,请注明出处:http://www.809030.com/futures/75115.html