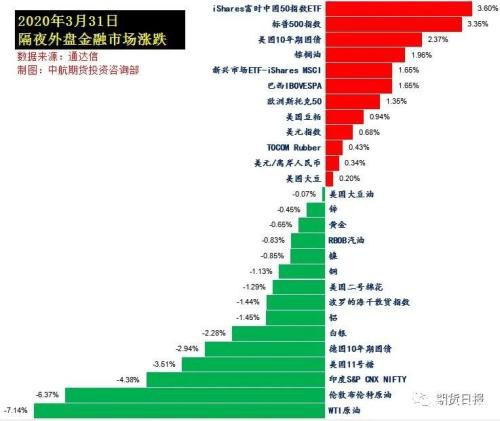

昨日,受全球宽松政策影响,欧美股市普遍上涨。美股全线收高,道指涨3.19%,标普指数涨3.35%,纳斯达克指数涨3.62%。欧股普遍收涨,德国DAX指数收盘上涨182.98点,涨幅1.90%报9815.50点;英国富时100指数收盘上涨64.75点,涨幅1.17%报5576.00点;法国CAC40指数收盘上涨27.03点,涨幅0.62%报4378.51点。

昨日,受全球宽松政策影响,欧美股市普遍上涨。美股全线收高,道指涨3.19%,标普指数涨3.35%,纳斯达克指数涨3.62%。欧股普遍收涨,德国DAX指数收盘上涨182.98点,涨幅1.90%报9815.50点;英国富时100指数收盘上涨64.75点,涨幅1.17%报5576.00点;法国CAC40指数收盘上涨27.03点,涨幅0.62%报4378.51点。

据报道,美国总统特朗普与俄罗斯总统普京已进行了通话,就油市情况进行了讨论。普京答应特朗普重启油市磋商,然而油价并未因此得到提振,有消息称,沙特计划于今年5月开始将每日原油出口量提高60万桶,这意味着届时沙特原油出口量将达到1060万桶/日的高位。截至收盘,WTI原油跌7.14%,Brent原油跌6.23%。

最新数据显示,全球新冠肺炎确诊病例突破78万例,达到780336例,累计死亡37551例;美国新冠肺炎确诊病例突破16万例,达到160288例;意大利新增新冠肺炎确诊病例4050例,累计超10万例。世卫组织称欧洲新冠疫情可能正接近顶峰。

G20贸易和投资部长会议公报出炉,强调避免疫情防控对国际贸易造成不必要障碍。公报显示,二十国集团的贸易和投资部长及特邀参加的国家代表对新型冠状病毒肺炎疫情所造成的“毁灭性悲剧”深感悲伤,强调面对疫情这一全球共同挑战,各国需要协调形成一致对策。

全球最大黄金买家――俄罗斯宣布将从4月1日开始停止购买黄金。

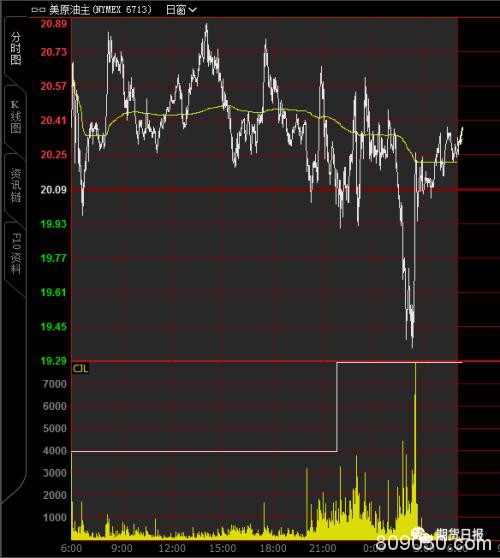

年内缩水60%,美油创18年新低

本周一晚,特朗普与普京通话,就稳定能源市场的重要性达成共识。尽管如此,油价仍未扭转跌势。有评论认为,新冠肺炎疫情导致需求剧减之时,两大产油国沙特与俄罗斯的价格战正在让油市供应过剩的形势恶化。沙特与俄罗斯等OPEC+产油国准备增产,市场又传出美国原油库存大增的消息,令油市进一步承压。

OPEC+的减产协议将于本月末到期,从4月1日开始,这些产油国将可以不受限制生产原油,沙特本月不止一次表示,要将日均产油提升到创纪录的1230万桶。本周一沙特还表示,因为国内消费量在疫情期间下滑,计划进一步提高出口量。

NYMEX原油期货交割地库欣地区的原油库存最近一周增加逾400万桶。能源业顾问FGE预计,全球炼油已经减少500多万桶/日,可能最大降幅达到1500万到2000万桶/日。美国银行认为,第二季度全球石油需求将空前下降12%。自1月6日创下每桶63.27美元的近期峰值以来,美国石油价格已下跌了68%。

化工还要跟着原油“崩”多久?

一季度,新冠肺炎疫情在全球的蔓延加剧了市场对原油需求的疑虑,OPEC+减产谈判破裂,沙特发动规模浩大的价格战,国际原油出现近年来最严重的崩盘。

至今,国际产油巨头之间的分歧仍未解决。沙特上周五表示,其与俄罗斯方面没有就减产进行任何谈判。俄罗斯方面的态度也较为强硬,俄罗斯能源部副部长帕维尔・索罗金(Pavel Sorokin)说,虽然油价徘徊在25美元附近令人不快,但这并没有对俄罗斯造成灾难性打击。

沙特国家通讯社当地时间30日下午发布消息,援引沙特能源部官方人士的话表示,沙特计划于今年5月开始将每日原油出口量提高60万桶,这意味着届时沙特原油出口量将达到1060万桶/日的高位,原油市场价格战长期持续逐渐成为大概率事件。该报道称,出口量提高的主要原因是沙特提高天然气发电量导致国内原油需求量减少。本月初沙特与俄罗斯等国之间的石油减产协议谈判破裂后,沙特宣布调低原油出口价格并扩大产能。

需求暴跌以及不可控过剩的冲击使原油价格跌至17年来的最低点。伦敦原油期货一度下跌7.6%,至2002年11月以来的最低点,纽约的原油期货价格也一度跌至每桶20美元以下。

今年以来,布伦特原油期货价格已经暴跌超过50%,一季度油价势将纪录以来最大季度跌幅。原油作为化工板块的源头,这场暴跌几乎造成了化工品集体塌陷。部分能化品种已经跌至现金成本附近。本周一,聚烯烃和PVC继续弱势,PVC近远月合约全线跌停,PP2009和2101合约跌停,塑料同样09和01合约跌停。

东证衍生品研究院能源化工资深分析师杜彩凤认为,目前聚烯烃市场尚在寻底阶段,建议投资者不宜急于抄底,后续仍需关注供需两端的边际变化以及市场情绪的变化。据杜彩凤介绍,基于疫情带来的需求萎缩已经形成并将持续,1―2个月内需求端没有能力解决供需矛盾,从年度范围来看,依靠需求恢复也难以化解全部的问题,聚烯烃市场需要供应端减量以适配需求端的收缩,这意味着成本竞争在所难免。

“在低油价环境下,煤化工相较油化工处于劣势,根据我们的粗略估算,5200―5300 元/吨左右差不多是煤制烯烃的理论成本支撑位,但我们并不认为在当前环境下煤头成本支撑短期一定有效。”她解释,一是煤化工项目生存能力较强,可变成本普遍偏低,自14年煤制烯烃商业化投产以来,市场没有测试过其边际成本。二是煤化工的原料煤炭价格也在向下调整。短期来看,聚烯烃市场尚未观察到生产端基于盈利性而调整的迹象,暂时很难说绝对价格底部具体在哪里,只能说聚烯烃期价尚在寻底阶段,

“值得注意的是,周一的跌停与之前不太一样的地方是PP和塑料的近月合约并未跌停,远月合约反而跌停。”华信期货化工品分析师柳姗姗表示,这可以说明,远月的预期不再乐观,市场对于未来的期待值下滑,认为整体经济衰退带给聚烯烃的影响时间会更长。此外,近月合约空头部分减仓带来05合约的相对强势,未能跌停。她认为,对于PVC而言,与原油相关性最弱的品种目前也算是持续的补跌行情,化工板块里面国内PVC因电石法为主,往往都是受到油价影响最弱的,从以往经验来看,化工板块里面PVC往往是最后一个跌的品种,或也预示这化工其他品种的反弹不远。

“综合看PVC、PP与塑料三个品种,相同的都是高库存。”柳姗姗介绍,PVC社会库存华东华南共49万吨左右,聚烯烃上游石化库存维持在110万吨之上,均处于2017年以来的高点。在宏观经济环境偏弱的背景下高库存是价格的重要压力,什么时候库存下滑进行正向传导的时候才是价格能够稳步抬头的时候。需求端三个品种外贸和出口受影响很大,目前只能靠内需,其中塑料外盘价格的大跌对国内也形成冲击。

“总体来看,供需未平衡,产能大,库存高,需求弱是目前三个品种的共性。”柳姗姗认为,后市来看行情还是偏弱,需要关注疫情拐点带来的宏观环境好转,基本面关注库存的下滑拐点,短期行情在连续下跌后存在技术性反弹需求,但中期来看仍旧显现悲观。

贵金属遇上了“拦路虎”?

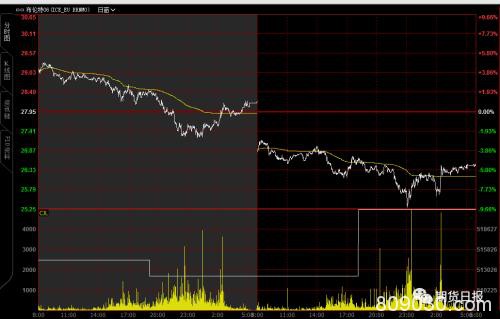

尽管上周黄金录得2018年以来最大单周涨幅,但投资者对旨在减轻全球疫情大流行影响的政策持谨慎态度,流动性需求似乎再次出现抬头的迹象,上周五黄金录得下跌,且在本周一延续跌势。昨日沪金主力2006合约低开走弱,尾盘报收364.7克,较上一日收盘价跌0.78%;沪银主力2006合约亦低开下滑,尾盘报收3364元/千克,较前一日收盘价跌5.61%。

对于白银短期由涨转跌,光大期货研究所金属分析师展大鹏表示,本轮白银反弹的两大因素中,一是超跌反弹,恐慌情绪下伦敦现货白银跌至2009年以来的低点,国内沪银和金交所白银T+D也有连续跌停表现,极端情绪往往意味着一段行情的尾部;二是美联储宣布启动无限量QE之后,市场恐慌抛售情绪大为缓解,也对行情起到催化作用。“不过,今年以来金银相关性弱化,银价表现多为跟跌不跟涨,这也说明在危机时刻白银的金融属性消失殆尽,而是更靠向商品属性。”展大鹏提到,美联储释放流动性配合技术性反弹过后,市场仍会意识到全球经济的危局,基本面预期悲观下会深度制约着价格上行空间,再次探底也是可以预想的。

“短期来看,市场情绪对工业品影响已经大于品种基本面自身,或者基本面预期演绎依赖于市场情绪的好坏。”展大鹏介绍,市场情绪多来自于对于以下两点的认知,一是全球疫情的控制程度,二是美流动性危机能否彻底解除。“显然,全球疫情未现拐点前,全球经济前景依然黯淡,商品属性为主的品种表现不会太理想。而美流动性危机更是资金黑洞,市场担忧疫情失控下美股‘熔断’会再次上演,继而引发美信用债危机,如果发生则相关资产的二次抛售难免。”他说。

在他看来,短期受疫情扩散影响,市场情绪仍未有效摆脱全球经济陷入通缩预期的影响,无论对于金银还是对于其他风险资产均是不利的,但中期来看白银并不悲观。展大鹏解释,首先随着天气转暖,病毒活性弱化,有利于疫情控制,疫情早晚会成为过去式,只是当前是最黯淡的时刻。其次,各国央行和政府救市政策在相互配合,会尽最大努力避免陷入“大萧条”,通缩预期会随着疫情出现拐点再次转向通胀预期。而且,无论是从金银比的回归还是从工业品本轮跌幅对比来看,白银已经处在“估值”较低的位置。在他看来,如果白银出现二次探底,或许是再度布局多单的时机。

对于黄金,国泰君安期货贵金属研究员王蓉认为,上周之所以反弹走出V型反转,主要是受益于Comex市场近月合约的“逼仓”行情。从期限结构的转变来看,短期现货逼仓已经告一段落,Comex主力合约也已经移仓至6月。至于未来黄金走势,首先从流动性角度来看,由于上周美联储放出无限量资产购买计划,短期市场流动性在改善,离岸欧元及日元对美元的互换基差确实在收窄,但是VIX期限结构上近端的Back修复还是不明显,海外对冲基金赎回压力犹在,距离市场流动性彻底企稳尚有时日。

其次,从通缩预期定价来看,也远未到逻辑逆转的时点。在宏观悲观需求定价下,通过梳理了金油比不同走势对应的几种情形,可以推断金油比有可能呈现先下后上的走势,黄金价格亦将大概率先跌后涨。“目前有可能还会继续看到通缩预期的持续,不排除从通胀收缩(通胀指标走低)进入通胀紧缩(通胀指标转负)的可能性,而美国名义利率下降的空间已经很窄,美国实际利率继续上升存在空间。”王蓉表示,在这种情形下,黄金和原油价格将继续下跌,从二者绝对价格及成本支撑看,黄金跌幅有可能超过原油,并带来金油比的走低。从波动率的角度来看,金油比及其年化波动率均处在历史极值位置,亦暗示金油比有向下的可能。

而当原油价格进入底部并持续低位盘整时,通缩预期对贵金属的向下压力将得到缓解,美国实际利率对贵金属价格的边际指引也将趋向钝化。黄金将寻找新的定价锚,例如全球负利率债券规模持续扩大(全球央行持续扩表)对金价的向上支撑,黄金可等待买入机会。

整体而言,王蓉认为金价走势或先跌后涨,短期不看涨,中期不看跌。短期策略上,由于黄金仍守住200日均线,所以强烈做空的策略也不推荐,可采取短期卖出看涨虚值期权。短期如果黄金价格上涨,投资者可买入更高执行价格的看涨期权止损,或者直接平仓止损。中期卖出看跌虚值期权,如果黄金价格下跌,投资者可买入更低执行价格的看跌期权止损,或者直接平仓止损。

橡胶能抄底了吗?

周一橡胶低开振荡,期价收跌。当日期价收盘9475,较上一交易日-3.61%。橡胶价格在年后的崩塌一直“很有节奏”。“橡胶价格下挫,是从需求到供应的传导,而不是从供应到需求的传导。”弘则研究分析师赵路阳介绍,价格崩塌的第一步首先是从需求开始,自疫情在海外大规模扩散以来,多家汽车工厂关停,也有多家轮胎工厂订单被要求延后甚至取消。工厂的订单减少、延期后,对橡胶的直接影响就开始显现,下游工厂开始减少在市场的采购,延迟长约原料的送货,延长对贸易商付款账期,以及减少常备库存。随后中游贸易开始走弱,货物流转不畅,贸易商库存积压,出现踩踏出货情况,同时对上游的采购开始减少。而上游出货不畅,回款困难,原料采购减少,原料价格不断下跌。

赵路阳表示,短期的市场仍然是以情绪交易为主。从基差角度来看,需求端的走弱是已经可以体现的,胶价在破万之后基差并没有出现大幅度的收敛,说明仍然在反馈需求端的担忧,同时活跃合约持仓量处于历史较低水平,并有明显的掉头趋势。相较于需求的萎缩,赵路阳认为更大的担忧则是对于未来的不确定性,尤其是在年后黑天鹅频出,利空一环接一环的情况下,抄底的声音越来越小,由于市场参与者对疫情的走势均没有明确的判断,在未来不确定的情况下,产业链操作均偏谨慎,存在主动去库存的情况,叠加船货到港,国内库存重新开始被动累库,从而拖累价格进一步下跌。

关于基本面,东证衍生品研究院分析师曹璐介绍,本次疫情对上游橡胶种植加工业的冲击程度较小。据她介绍,由于东南亚主产国的橡胶种植具有分散性,小农模式下疫情对胶农整体割胶行为的影响有限。其次,虽然目前原料价格已经低于往年同期,但预计仍不会导致大面积弃割。而且疫情在海外开始扩散时,主产国普遍已经进入停割期或处于割胶淡季,从全年看,二季度的天胶产量较其他三个季度偏低,从而也降低了疫情对供给端可能造成的影响。但后续仍需持续关注疫情蔓延下主产国的港口装运是否会因不可抗力受到明显影响。

“需求端国内需求逐渐恢复,今年国内重卡销量在2月份基本触底,二季度预计会是个恢复的过程。随着国内物流和重卡市场的逐渐恢复,轮胎市场终端需求受到的压制也将逐步放松。短期市场面临的最大冲击主要来自海外。”曹璐提醒,目前抗疫压力较大的美国和欧盟是主要的天胶消费国和地区,两地已经有大量的轮胎工厂被迫关停,新冠疫情对全球轮胎行业的影响不容小觑。此外,随着海外疫情的严峻程度加剧,后续更多国家可能采取严控交通的方式来防止疫情大面积扩散,海外轮胎终端需求的萎缩也会对我国轮胎出口业务造成一定负面冲击。海外市场防疫的严峻程度不容忽视,这也是短期全球橡胶需求端面临的最大风险。

如今国内橡胶现货库存已经创下历史新高,短期预计会继续累库。库存出现拐点预计要到5月份。曹璐表示,如此巨量的库存要被削减到相对合理的水平所需的时间会更长,预计要到下半年。经重新估算,2020年全球天胶库存或增至360万吨左右,创历史新高。

“虽然当前胶价已经处于2016年以来的底部,但并不意味着短期会企稳反弹。”曹璐璐认为,受疫情影响,现阶段海外需求端面临的负面冲击较大。需求端的复苏根本上还是取决于疫情何时得到有效控制,只有疫情被有效控制,才能认为疫情对需求端的负面冲击开始减弱。而在此期间,胶价难有明显起色。在经历前期大幅下挫后,需求端的悲观预期已经绝大部分体现在当前价格中。短期胶价预计以低位振荡为主,中长线多单可以等全球疫情出现拐点后再行入场。

赵路阳也认为,由于疫情的发展是目前最大的不确定因素,因此短期反转难现。他表示,如果想看到胶价的上涨,在偏乐观的情况下,需要先看到以下几点:一是国外的疫情数据开始好转;二是供应端的减产、延迟开割、运输困难、工厂停工消息开始炒作;三是东南亚对海外轮胎厂供货恢复,国内外轮胎出口订单恢复;四是国内库存开始去化;五是超预期的政策刺激。投资者还需注意疫情的持续蔓延、国外工厂、物流停摆,同时国内订单被延后、违约情况进一步严重,以及产胶国第二、第三产业停摆导致劳动力回流农业,割胶成本进一步降低,和政策刺激不及预期。这些均会导致胶价成本下移,从而拖累盘面进一步下跌。“但从长期来看,目前的胶价估值是偏低的,并不建议此时继续做空,更建议在远月买入并持有,等待基本面的好转。”他说。

文章作者:FS荟,如若转载,请注明出处:http://www.809030.com/futures/76722.html