摘要 近期,受海外公共卫生事件的影响,纺织服装行业受损严重,织造外贸订单出现大批量被取消的情况,江浙织机负荷已开始下降,涤纶长丝库存高企,聚酯工厂后期开工有下滑的风险,对乙二醇而言需求惨淡。而供给端来看,4-5月海外货源供应维持高位,期价目前已击穿大部分煤化工现金流成本,逼近油制企业成本,预计近期煤化工检修将增多,但仍难以扭转整体供需过剩的格局。短期,参照油制成本,期价仍有一定的下探空间,但考虑到煤化工检修,乙二醇跌幅也将放缓,空单可逢低逐步减仓。中期来看,乙二醇步入漫长磨底过程,短线震荡思路参与。长期来看,乙二醇供需平衡的修复、价格的反转,需求看到行业高成本装置退出市场,同时全球公共卫生事件得到控制,纺织服装需求逐步恢复。

摘要

近期,受海外公共卫生事件的影响,纺织服装行业受损严重,织造外贸订单出现大批量被取消的情况,江浙织机负荷已开始下降,涤纶长丝库存高企,聚酯工厂后期开工有下滑的风险,对乙二醇而言需求惨淡。而供给端来看,4-5月海外货源供应维持高位,期价目前已击穿大部分煤化工现金流成本,逼近油制企业成本,预计近期煤化工检修将增多,但仍难以扭转整体供需过剩的格局。短期,参照油制成本,期价仍有一定的下探空间,但考虑到煤化工检修,乙二醇跌幅也将放缓,空单可逢低逐步减仓。中期来看,乙二醇步入漫长磨底过程,短线震荡思路参与。长期来看,乙二醇供需平衡的修复、价格的反转,需求看到行业高成本装置退出市场,同时全球公共卫生事件得到控制,纺织服装需求逐步恢复。

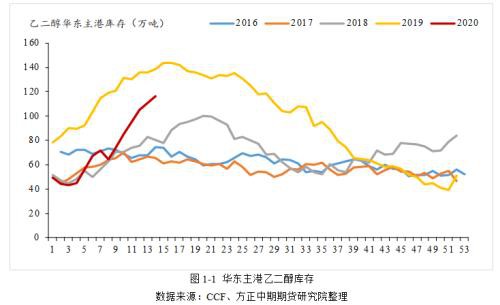

一、港口库存高企后期有望超140万吨

截至2020年3月30日(星期一),华东主港乙二醇库存至116.3万吨,环比上周增加5.6万吨。近期,乙二醇华东主港持续快速累库,这主要是因为供应端,国内石化企业和煤化工企业开工都处于相对高位,海外货源以超过20万吨/周的水平供应。而需求端整体表现欠佳,终端内需弱于往年,外需出口订单被大批量取消。在供需严重错配的背景下,主港库存不断累积。

展望后期,我们认为主港库存有望向前高140万吨附近逼近。一方面,国内石化企业检修计划较少,煤化工企业有检修意愿,但目前实际检修落地较少,预计到实际产量供应减少仍需要一段时间;4-5月海外货源供应稳定,且有增加的趋势,美金货源持续冲击。另一方面,纺织服装需求大幅走弱目前已反映到织机开工率下滑上,4月份有望负传导至聚酯端,聚酯工厂开工有下滑的预期,对应乙二醇需求将持续走弱。综上,在未来一段时间之内,乙二醇供需压力仍较大,这需要煤化工企业出现大面积持续检修。

二、煤化工存检修计划但海外货源冲击依旧

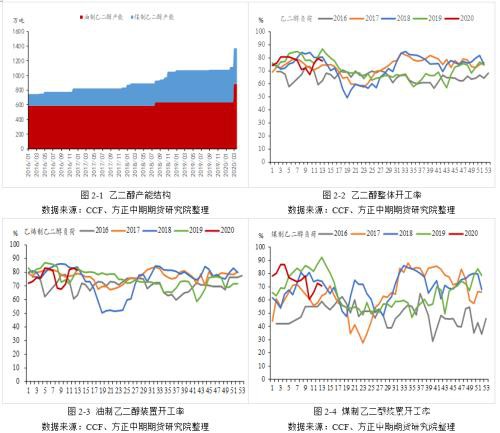

截至2020年3月27日,我国乙二醇总产能为1373.5万吨,其中煤制乙二醇和油制乙二醇产能分别为489万吨和884.5万吨,对应产能占比分别为35.6%和64.4%。

从开工率来看,乙二醇整体开工率为77.61%,其中煤制乙二醇开工率为70.76%,油制乙二醇开工率为81.4%。两类装置开工负荷目前都处于历史偏高位置,尤其是油制乙二醇。这是因为,一方面,国际原油暴跌,炼厂开工积极性提高;另一方面,环氧乙烷EO需求不佳,运输不畅,部分石化企业存在EO转产EG的行为,这也进一步提高了油制乙二醇的开工率。对于煤化工企业,由于近期乙二醇价格大跌,煤化工亏损严重,煤化工企业检修意愿急剧上升,预计近期煤化工开工率可降至5成左右。

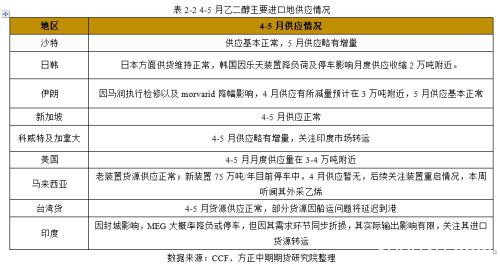

尽管,煤化工近期存在检修计划,但海外货源冲击仍在。由于目前公共卫生事件呈现“国内向好,但海外仍在蔓延”,因此从乙二醇全球消费格局来说,海外货源需求萎缩,多余的货物有流入中国沿海的倾向。从下表来看,4-5月海外货源供应仍将较为平稳,进口冲击仍在。而海外货源的冲击也会在一定程度上抵消国内煤化工装置检修的效果。

三、织造需求低迷乙二醇需求不容乐观

(1)纺织服装行业

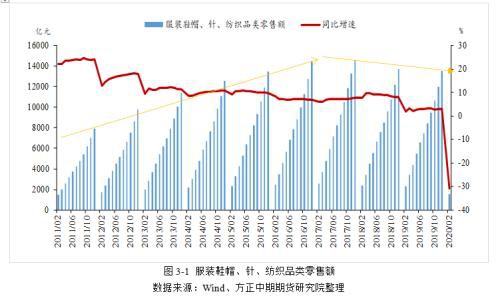

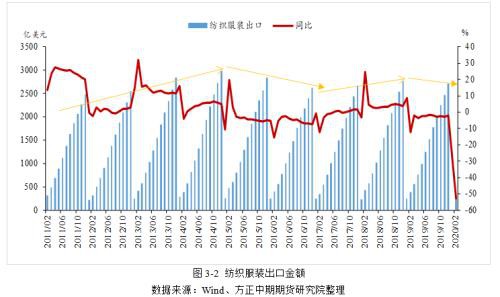

2020年1-2月,内需上,服装鞋帽、针、纺织品类零售额为1534亿元,同比下降30.9%;外需上,纺织服装出口额为298.35亿美元,同比下降52.81%。一季度尤其是1-2月纺织服装需求的下滑主要是因为国内发生了公共卫生事件,出行受限制的情况下,人们对于纺服的需求也在急剧下滑,此外,今年是个暖冬,这也在一定程度上影响了人们对于冬装的消费需求。

如果说1-2月纺服需求下滑是因为内需,那么3月中旬开始,纺服需求下滑的主因将逐渐转移到海外需求的萎靡,而且这样的情况仍将持续,直至海外公共卫生事件逐步得到控制并向好发展。

(2)织造行业

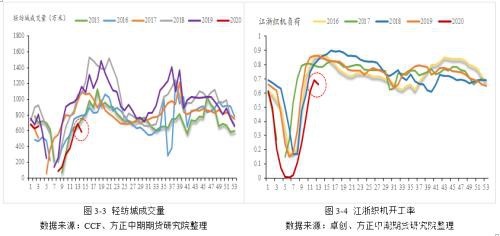

织造行业景气下行,外贸出口订单被大批量取消。由于海外公共卫生事件尚在蔓延中,这意味着其必须要经历我们前期所经历的“隔离期”,在这一段时间内,人们出行受限制,对于纺织服装的需求急剧下降,目前国内织造行业的外贸出口订单已被大批量取消,轻纺城(行情600790,诊股)成交量再度下滑,江浙织机开工率由69%下降至61%。

(3)聚酯工厂

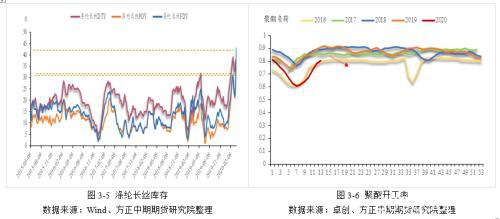

截至到3月27日,聚酯负荷至81.75%,尽管聚酯开工率目前仍处于缓慢回升状态,但我们认为4月后期聚酯开工存在下滑的风险。这主要是因为,终端织造需求的下滑,已带动织机开工下降,涤纶长丝POY、FDY、DTY库存目前分别上涨至35天、43天和32.5天,POY和FDY库存都已至历史新高。聚酯工厂库存压力很大,现金流承压。在下游接货需求有限的情况下,4月后期聚酯工厂有望被迫降负。

综上,我们认为从“乙二醇-聚酯-织造-纺织服装”产业链来看,终端纺织服装需求低迷正在逐步向上传导,最终会导致乙二醇直接需求聚酯的产量下降。且这种低迷的需求会一直维持到海外公共卫生事件拐点显现前。

四、乙二醇成本探析

由于乙二醇产能分为油制和煤制,且两者目前产能占比分别为64.4%和35.6%。(1)对于油制乙二醇而言,我们此处采用的石脑油制成本,经测算,当布伦特原油价格在22-23美元/桶时,对应石脑油制成本在2778-2834元/吨。(2)对于煤制乙二醇成本,由于产能分散,各个企业资源禀赋不同,对应的生产成本也各不相同。如果仅考虑原材料和制造费用的话,根据CCF测算,42%的煤化工企业现金流成本在3200元以下,32%煤化工企业现金流成本在3200-3600元/吨,26%煤化工企业现金流成本在3600元/吨以上。

目前来看,乙二醇期货和现货价格已击穿绝大部分煤化工企业的现金流成本线,且正在逼近油制企业的生产成本线。

五、总结与操作建议

由于当前乙二醇国内外供应处于相对高位,而需求却处于低谷,供需的严重错配导致市场现货严重过剩,主港持续累库,期价击穿大部分煤化工的现金流成本后向油制成本逼近。我们认为参照油制成本,目前期货价格理论上仍有一定的下滑空间。但考虑到目前煤化工企业近期有检修计划,乙二醇跌幅也将放缓。建议前期空单近期可逢低考虑逐步减仓。在海外公共卫生事件转好前,乙二醇难见实质反转,或步入漫长磨底过程,行业洗牌也有望逐步开启,短线震荡思路参与。长周期来看,期价的修复需要行业高成本产能逐步退出,同时海外公共卫生事件呈现向好的势头,需求跟进,从而修复乙二醇供需平衡。

文章作者:小雅鹿,如若转载,请注明出处:http://www.809030.com/futures/76730.html