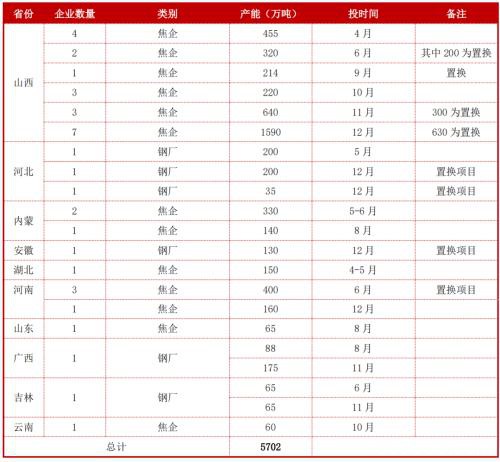

一、供需层面评估 1. 焦化产能变化情况评估 表1:2020年一季度已投产焦化产能情况

一、供需层面评估

1. 焦化产能变化情况评估

表1:2020年一季度已投产焦化产能情况

数据来源:一德期货、找焦网、卓创资讯

截至3月末,国内共投产焦化产能428万吨,共5家焦化企业,但其中有企业因市场行情等因素,烘炉后随即焖炉,焦炭实际释放量较为有限。受疫情影响,工人复工延后,山西地区约450万吨新增产能投产时间出现延后,预计延后至4-5月份。

表2:2020年预计后期新增焦化产能

数据来源:一德期货、找焦网、卓创资讯

2020年内,仍有较多的焦化企业计划投产。从公开资料中了解到,年内计划投产的焦炉仍有5700万吨左右的产能,其中非产能置换项目3590万吨。但是因疫情、资金等因素影响,预计投产时间可能均将延后。另外,部分12月计划投产的焦炉,烘炉并正式投产时间可能出现在2021年,年内并不能带来焦炭供应增量。预计2020年内实际带来增量的焦化新增产能约在4000-4500万吨左右。

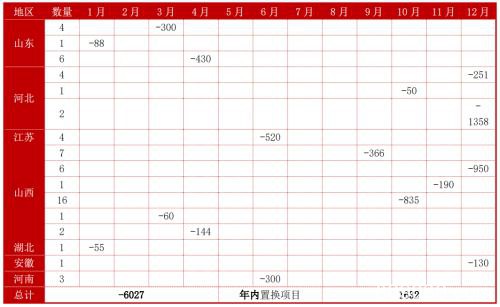

表3:2020年焦化产能淘汰(含计划淘汰)

数据来源:一德期货、找焦网、卓创资讯

淘汰产能方面,2020年预计将淘汰6027万吨焦化产能,其中置换年内新增项目的产能约1632万吨,另有部分淘汰产能置换的为明年的新增产能。淘汰的时间点大多集中于下半年,特别是第四季度,是产能淘汰的重要时间节点。而上半年仅山东及江苏地区有较多淘汰产能,或对华东地区短时的焦炭供需平衡形成一定压力。

另外,仍有部分省份,如河南等尚未公布淘汰产能计划,后期可继续关注该地区产能淘汰数量变化。

表4:2020年焦炭产能变化情况预测

数据来源:一德期货、找焦网、卓创资讯等

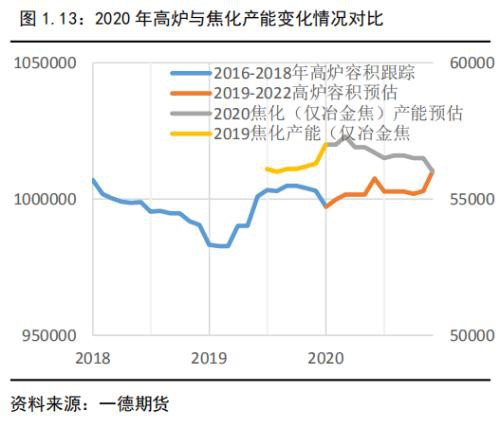

2017年前后,国内焦化盈利情况好转,再次拉动市场对于焦化行业投资积极性,投资新建的焦化企业近两年陆续投产,连续两年焦化行业产能呈增长趋势。根据现有的政策,和市场调研情况分析,2020年焦化总产能存在小幅回升的空间,预计增量在864万吨左右,与2019年基本相当。

不过由于各地政策的不确定性,以及部分地区,如河南等尚未完全公布去产能细则,后期产能的新增及淘汰仍面临较大的变化空间。另外,疫情对于施工方面存在一定影响,部分企业新增计划延后,预计部分四季度投产的焦炉或延后至2021年左右投产。

若将12月份投产的焦化产能,及部分可能延后投产的产能排除,2020年新增产能预计在4500万吨左右;而淘汰产能预计在5000万吨以上,焦炭年内或仍无明显增量出现。

总体来说,接下来的一个季度或半年内,焦化市场出现供需错配的概率相对有限,即便如4月、6月产能淘汰较多,但当月或下月新增产能数量也可弥补其缺口。不过需要关注10月及12月份焦化产能集中淘汰情况,或将对局部地区焦炭供需形成影响。

焦化及煤炭供应变化情况

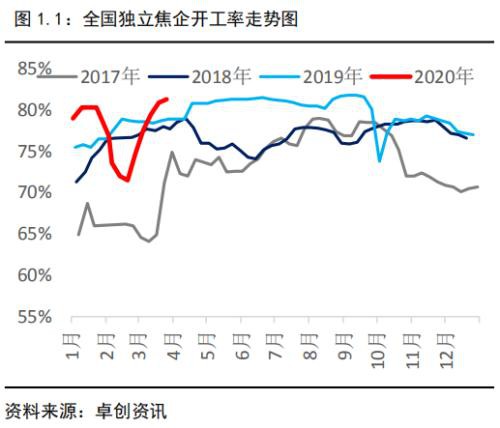

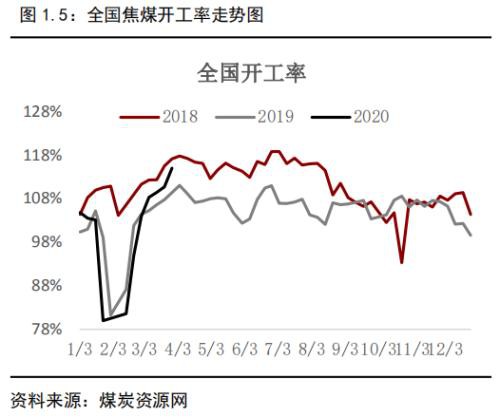

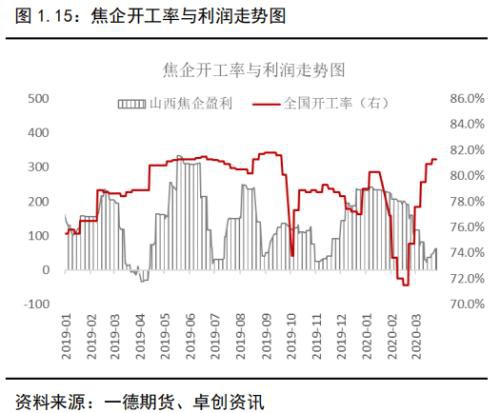

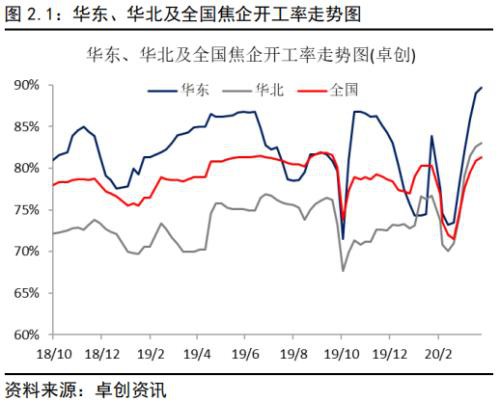

卓创资讯数据显示,一季度国内焦企平均开工率约在77.5%附近,较去年同期基本相仿。疫情影响下,国内焦企节后复工速度有所放缓,2月底前后,运输陆续恢复,焦企开工率逐渐恢复正常。但由于今年整体焦企开工率相对偏高,与往年相比,平均焦炭供应量并未出现明显减少,一季度焦企日均焦炭供应量约在119万吨附近。其中供应高点出现在节前及3月末,日均焦炭供应量达到123-124万吨附近。

尽管一季度焦化行业利润水平出现萎缩,但并没有达到焦化企业的限产临界线。自2018年起,焦化行业资金流及应对亏损的能力增强,短期的亏损并不会导致焦化企业主动减产。焦炭供应在节后短暂下行后,快速恢复。

而环保方面在一季度表现的并不明显,因疫情及天气情况相对良好等其他因素,各地环保压力与往年同期相比并不大,焦企因政策原因出现主动限产的时间较为有限,仅局限于吕梁等少数地区。

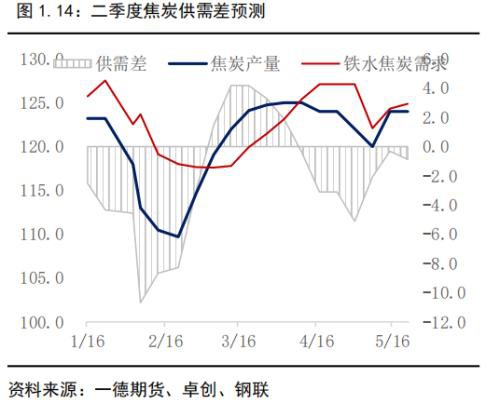

对于二季度,我们认为,焦炭供应量仍将维持在相对高点:

1.下游钢铁行业盈利尽管出现萎缩,但仍可以给焦化企业提供微利或小幅盈利,足以支撑焦企维持高负荷生产;

2.春季空气质量普遍较好,政策因素对于焦企的影响不大;

3.终端钢厂主动减产意愿有限,需求将维持一定水平;

4.去产能及新增产能均较为有限,理论上二季度新增产能多于淘汰产能,但从烘炉到投产需要时间,部分可能会在三季度真正释放产能,二季度对焦炭整体供需格局基本无影响。

总体来说,预计二季度焦炭焦炭日均供应量或在124万吨附近,4月份关注钢厂利润变化情况,若钢厂利润无法延续,难以支撑焦企成本,西北等利润偏低的地区或有减产出现。5-6月预计终端需求情况或有一定好转,焦企开工率或受到提振。

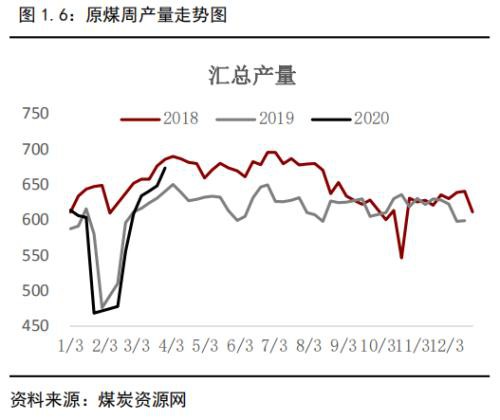

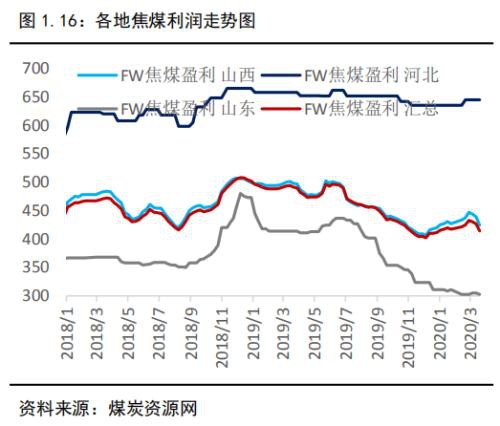

受疫情影响,煤矿在春节后复产出现延迟,主要由于疫情限制了人员流动,普遍到岗率不足,产地煤矿开工均不同程度受限,整体产量偏低。2月下旬开始,在政府保证煤炭供应的号召和支持下,煤矿复产节奏加快,尤其是一些国有大矿,产量率先恢复至正常水平,到2月底3月初,国内炼焦煤煤矿开工率基本追平去年同期水平。3月后,国内产量进一步提升,截至3月底,国内炼焦煤煤矿开工率已经高于去年同期5个百分点。整体看整个一季度国内炼焦煤产量并不会因为疫情出现较大的减量,二季度国内炼焦煤产量将继续增加,但受4月份召开两会影响,届时煤矿因为保安全开工率可能会有所降低,炼焦煤产量阶段性出现回落。

2. 下游钢厂焦炭需求情况评估

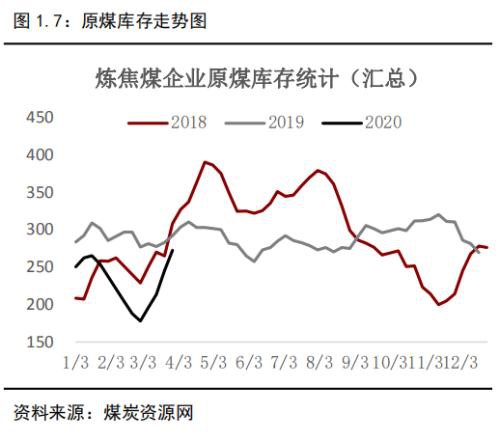

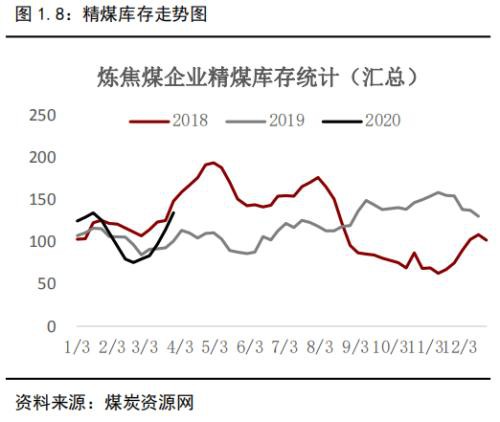

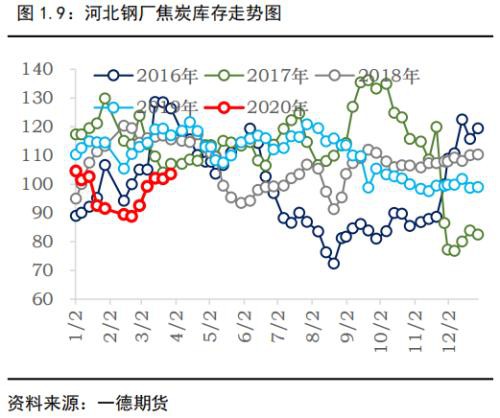

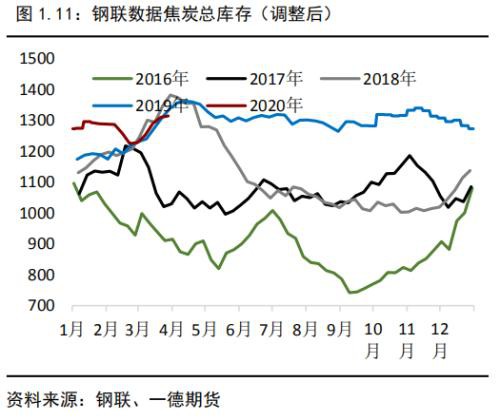

钢厂焦炭库存水平较往年同期相比,库存水平并不算高,这与节后焦炭前期供应偏紧,以及后期钢厂为打压价格主动辊控制到货情况有一定关系。

尽管今年春节提前,需求应提前启动。但受疫情影响,实际生产及需求均有所延后。通过库存情况,与往年对比,我们发现,焦炭累库及需求节奏延后后正好与往年同期相呼应。根据经验,4-5月份,焦炭有可能面临一个短暂的去库过程,其带来的价格支撑也将增强。假设下游钢材没有面临明显利润下滑,需求带来的被动去库将推动焦化市场在企稳后反弹,预计反弹空间在100元/吨附近。

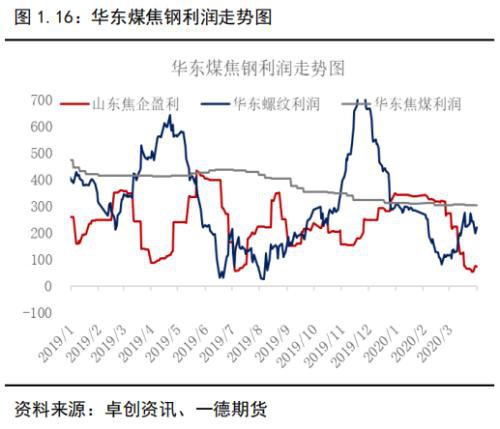

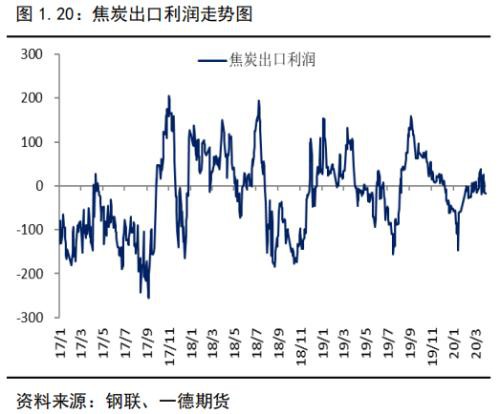

3. 利润对煤焦供需的影响

一季度煤焦利润有所萎缩,钢市需求启动较慢,钢厂盈利前期下滑,向上游寻找利润。

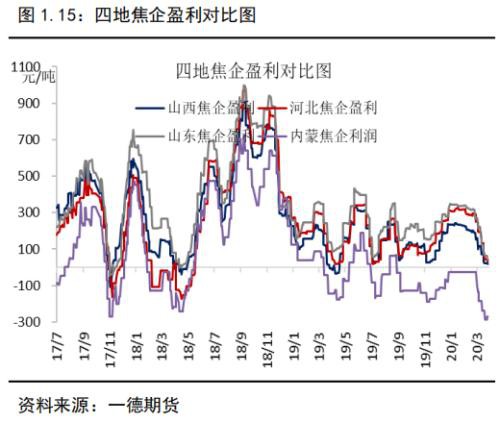

表5:主产区一季度焦化盈利情况

从利润角度来看,4-5月份国内焦化企业利润继续下行空间相对有限,主要基于以下两点:1.钢厂需求高位,焦炭供应并未过剩,整体供需平衡甚至被动去库;2.煤炭成本下移,给焦炭一定盈利空间。但由于钢市整体预期仍偏弱,钢厂微利背景下,焦炭也难有较高的利润水平,山西地区或长期处于盈亏边缘状态。

因此,在二季度预计黑色产业整体利润或保持低位的背景下,焦企及煤矿开工率被动拉升的可能性有限,或维稳或小幅回落。主要矛盾基于终端成材市场需求回落,钢材利润空间下滑,无法给予原料市场较大的利润空间。

在产能变化不大的背景下,二季度焦炭利润对于供应的影响将增强,但相对来说变化空间较为有限,预计将在往年同比偏高水平上。

4. 进口及出口评估

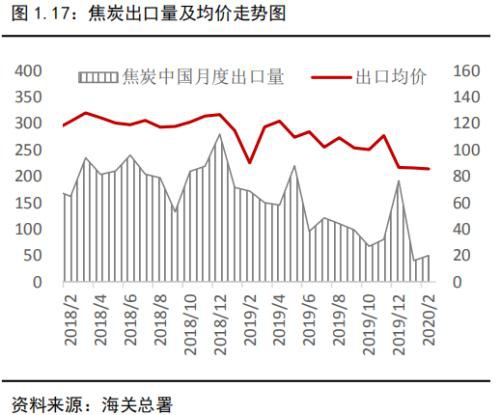

出口方面,预计年内焦炭出口量仍相对偏低。

一季度焦炭出口量相对较低,国内前期疫情影响出口放缓,而后期国外疫情发酵,导致需求减弱。1-2月焦炭出口仅36万吨左右,3月份预估出口量在60-70万吨水平。二季度出口情况或仍将保持低位,主要受需求国家疫情影响,钢厂限产力度加大,焦炭整体需求下滑。

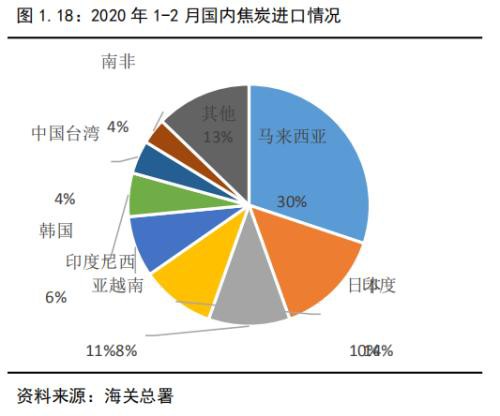

进口方面,因国内整体需求一般,进口焦炭一季度同样较为有限,部分进口为化工用焦炭,冶金焦相对较少。

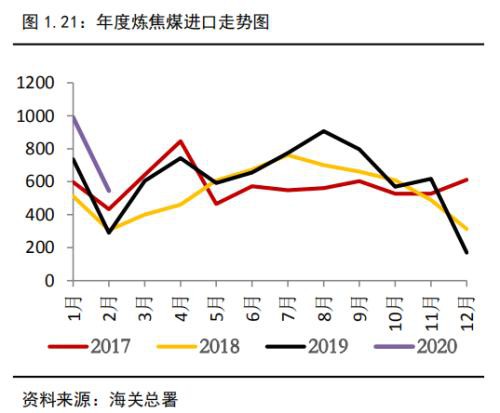

炼焦煤进口方面,2020年1-2月份中国进口炼焦煤1516.17万吨,同比增长47.6%,相当于近500万吨增量。3月份海关对进口煤实行月度平控,预期3月份进口增速将有所下降,但受进口煤价格相对国内煤价格有一定优势,整个一季度炼焦煤进口量仍保持同比增长。

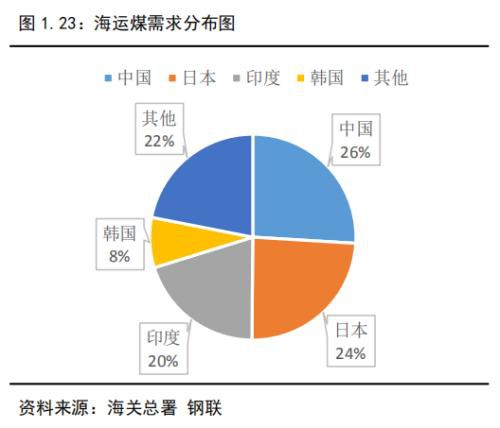

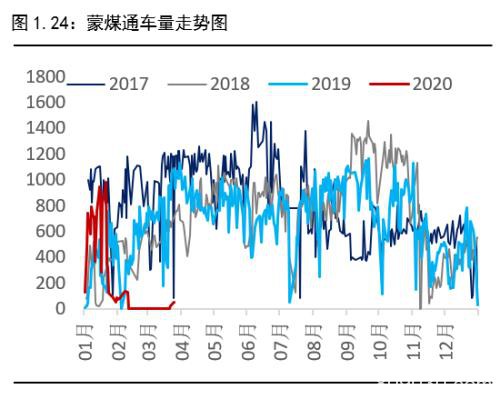

炼焦煤进口分国别看,蒙古因为疫情影响了近两个月的出口,3月底煤炭出口才逐步恢复,目前通关车辆不到高峰时的10%。随着国际疫情的蔓延,蒙古国对出口仍比较谨慎,对车辆要求以及过境防护要求都会限制煤炭的输出量。蒙古海关发布数据显示,2月份蒙古煤炭出口仅35.49万吨,同比大降81.39%。二季度随着蒙古放开炼焦煤出口,进口供应资源进一步增加,再加上欧洲、印度、日韩等国受疫情影响,海运煤将集中向中国供应,关键看国内的平控政策如何执行,预期二季度进口仍将保持高位。

二、其他影响因素评估

1. 季节性评估

季节性的角度来看,往年4-6月为钢材需求的相对旺季。不过今年需要关注的问题主要有两方面,一是前期疫情影响下,需求有限,钢材高库存所带来的压力。二是整体宏观环境依然偏弱,后期需求释放能否继续恢复。

2. 变量分析:钢材利润回落压制焦化利润

目前国外疫情还是最大的变量,疫情拖得时间越长,对需求影响的时间也就越长,现在国内板卷类钢材已经受直接或间接影响价格回落较多,钢厂利润受挤压严重,对原料有进一步打压需求。

表 6 二季度煤焦供需平衡测算

整体来说,二季度焦炭供应或维持相对平衡状态,部分时间段受环保及局部地区去产能影响,可能有过剩或偏紧,但持续时间有限。焦煤方面产能释放较为充分,且国外焦煤供应增量预计较为明显,焦煤面临的供应压力在二季度或继续释放。

三、策略推荐

1. 单边氛围

中期偏空对待,但现货有底部支撑,关注6月需求释放:

① 终端需求预期依然偏弱,钢材利润萎缩,制约煤焦等上游利润空间。

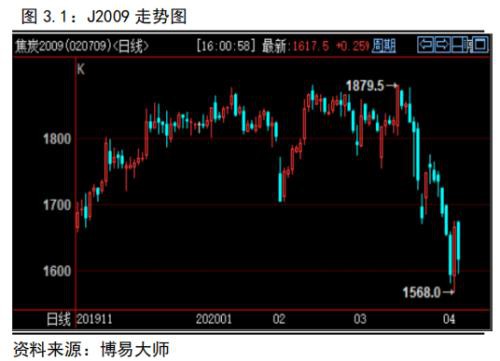

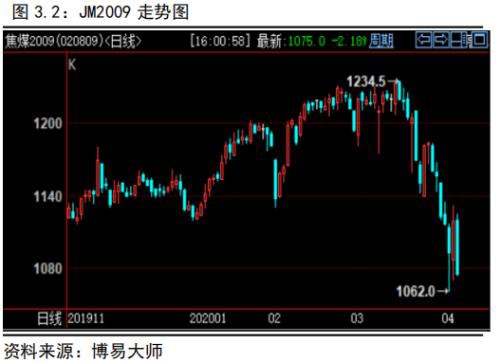

② 焦化利润因焦煤长协支撑,下跌存在底部,预计对应盘面在1550-1600附近。

③ 但进口煤或因国外疫情影响,持续下跌,澳洲一线或回落至130美金左右,对应盘面1000附近。

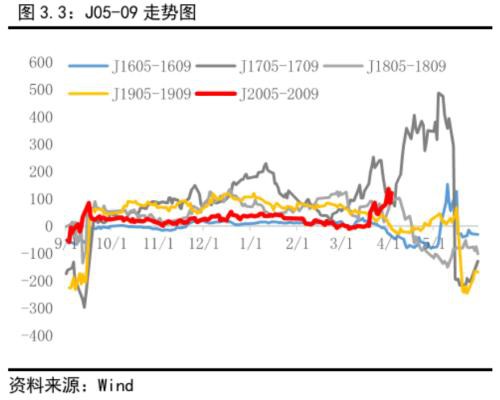

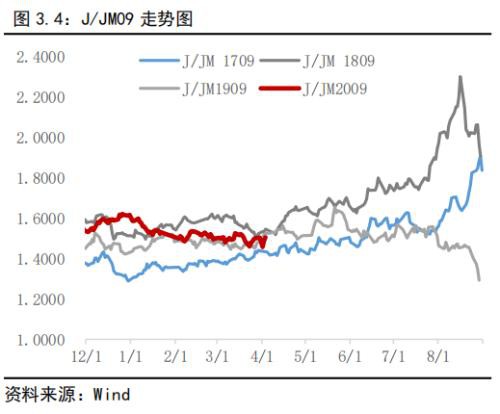

2. 套利策略

可布局做多焦化利润:

① 焦炭二季度整体供需压力不大,下跌主要受钢厂利润萎缩影响。

②产业链利润传导将继续向上游推进,焦煤最终将面临下跌压力。

若国外疫情控制不力,海外焦煤存在较大下跌风险,可择机做多焦化利润,参考比价1.45下方。

文章作者:Jakai,如若转载,请注明出处:http://www.809030.com/futures/78217.html