近期贵金属价格大幅波动,黄金白银比价突破历史最高值。金银比投资的逻辑是什么?贵金属单边行情后市又是怎样呢?金瑞期货独家解读:关注金银比套利及黄金极佳投资机会。

行情回顾

核心观点

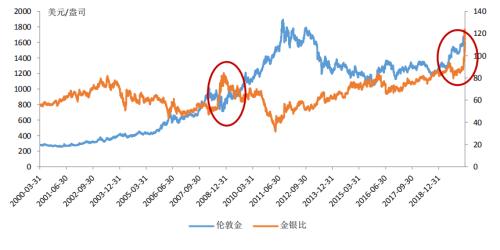

黄金大幅波动,金银比高涨,历史惊人的相似。伦敦金价格在 3 月以来大幅波动,最 高触及 1700 美元/盎司,随后又经历大幅回落再反弹的过程。在此过程中,伦敦金/ 伦敦银比价于 3 月 17 日达到 120 的历史新高。对比 2008 年,金融危机爆发之际,金 银比也曾大幅攀升。在美联储接连降息及开启 QE 之后,黄金开启牛市行情,且金银 比回落。今年同样出现美联储紧急降息及 QE 政策的类似情形,我们认为金银比将于 疫情得以控制,经济复苏初期回落,且黄金大概率迎来牛市行情。

金银比背后――白银的工业属性。白银与黄金同样作为贵金属,都具有避险和作 为储备货币的功能。多数情况下,当经济出现下行以及货币政策较为宽松的情况下, 贵金属的价格较为强势。而全球经济较为疲软的情况下,白银工业需求容易受到负面 影响,此时白银价格走势也往往弱于黄金。回看近 20 年的金银比的走势可以发现, 金银比在高涨之后,总是会经历工业需求回暖,比值修复的过程。此次疫情影响导致 的金银比大幅上行,预计在疫情得以控制,经济复苏之时,金银比有望高位回落。

窥探历史,危机之后贵金属迎来牛市行情。回看 2008 年,9 月雷曼兄弟破产引发金融 危机,黄金价格因为美元流动性缺失,出现大跌。然而在经历美联储 10 次降息和连 续三轮 QE,黄金价格从 2008 年 10 月的 710 美元/盎司的低点一路上涨至 2011 年 9 月 的 1895 美元/盎司的历史峰值,涨幅达到 167%。今年 3 月以来,出现了 2008 年类似 的情形――因美元流动性缺失而导致的黄金大跌,且美联储同样采取了降息+QE 的手 段。

延续宽松,看好贵金属。疫情影响之下,美国的餐饮,交通等行业为主的服务业将承 受强烈打击。疫情导致的美国经济放缓将无可避免的,美联储已将美国利率降至 0, QE 政策也全盘托出,叠加财政政策实施空间小等因素,美国经济再疫情结束之后摆脱 困境难度或将大于 2008 年,因此持续看好贵金属价格。

关注金银比套利及黄金单边极佳的投资机会。我们研究的结论认为,可在新冠疫情高 峰之后,经济复苏之始,进行金银比回归的套利操作,即买入白银,抛空黄金,半年 至一年内,金银比或将回归至 60-80 的区间。此外,我们认为年底伦敦金有望上行至 1750 美元/盎司,因此也可进行黄金的单边多头操作。

01

背景

伦敦金价格在 3 月以来大幅波动,最高触及 1700 美元/盎司,随后又大幅回落。其中隐含了市场对于新冠肺炎对全球经济增长拖累担忧,而引发的避险情绪。此外美股美元资产随后的暴跌引发的美元流动性危机又成为黄金暴跌的罪魁祸首。

作为贵金属投资重要参考指标的金银比(黄金与白银的比价)也出现快速上行,伦敦金/伦敦银比价于 3 月 17 日达到 120 的历史新高。而 2000 年至今的金银比均值为 65,主要区间为 40-90。

对比 2008 年的历史行情,今年 3 月同样是经历了黄金和美股一同下跌的罕见行情。2008 年 11 月,美联储 QE 政策持续时间长达 5 年,这也开启了黄金长达 5 年的牛市行情,伦敦金价格由 710 美元/盎司的最低点,触及 2011 年 1895 美元/盎司的历史高位。而金银比也在 2008 年期间经历了快速走高,再回落的过程。

当下市场关注的热点问题:金银比何时能回归,贵金属价格后市走势如何,是否会重复 2008 年美联储 QE 之后的大牛市行情。

针对以上的问题,我们研究的结论认为,可在新冠疫情高峰之后,经济复苏之始,进行金银比回归的套利操作,即买入白银,抛空黄金,半年至一年内,金银比或将回归至 60-80 的区间。此外,我们认为年底伦敦金有望上行至1750 美元/盎司,因此也可以进行黄金的单边多头操作。

本文将带您揭示上述投资机会的内在逻辑。

图表 1 金银比近期快速上行

资料来源:Wind, 金瑞期货

02

金银比或在经济复苏之初期回落

●金银比的背后――白银的工业属性

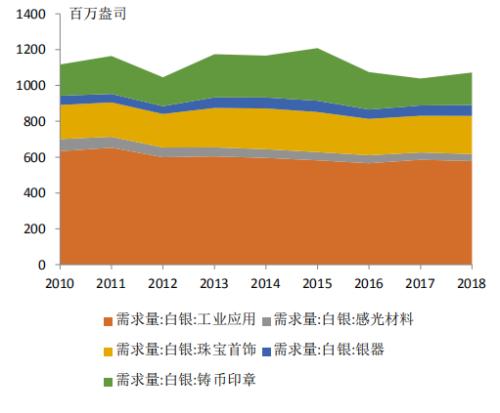

白银与黄金同样作为贵金属,都具有避险和作为储备货币的功能。多数情况下,当经济出现下行以及货币政策较为宽松的情况下,贵金属的价格较为强势。白银在工业中占比近 56%,在全球经济较为疲软的情况下,白银工业需求容易受到负面影响,此时白银价格走势也往往弱于黄金。

2018年,白银的工业需求占比最高,为56%。需求占比位居其次的是珠宝首饰,为20.5%,还有铸币印章和银器需求各占17%和6%。其中工业需求主要用于光伏和电气等领域。

图表 2 白银需求分布

资料来源:Wind, 金瑞期货

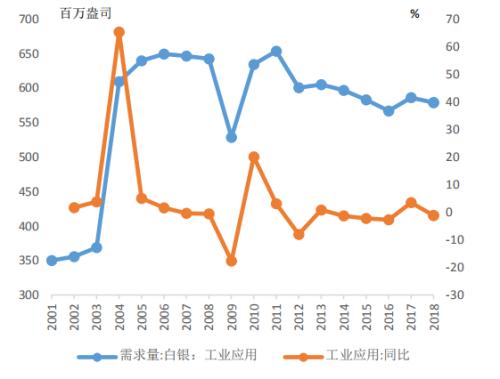

图表 3 近几年白银工业需求较为平稳

资料来源:Wind, 金瑞期货

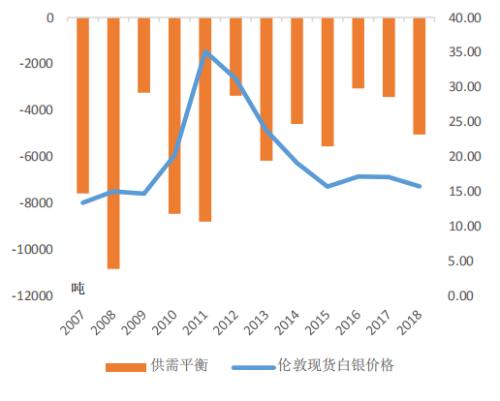

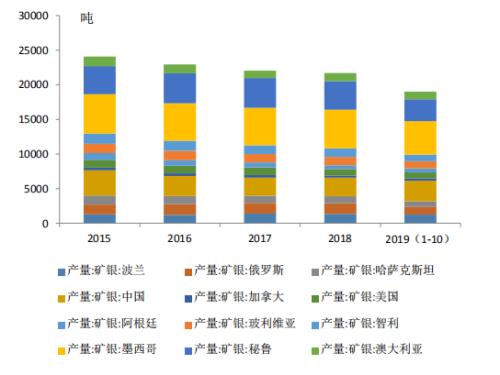

研究白银的供需平衡之时,可以发现不同于其他工业品种的是白银的供需缺口与价格相关性并不算高,且几乎无规律可循。全球白银每年的产量约为2.4万吨,且每年波动幅度较小。在银价出现上涨的情况下,也并没有产量的增加。

据黄金矿业服务公司调查,在白银的供应来源中,作为铜矿及铅锌矿副产品来源的分别占白银供应的23%和 38%,作为金矿副产品的占13%。而作为单独白银矿来源的占总供应的 26%。所以作为独立矿占比较低,更多的以副产品形式存在,供应的变量受银价干扰就小了。

图表 4 白银供需平衡与价格相关性不高

资料来源:Wind, 金瑞期货

图表 5 近几年白银工业需求较为平稳

资料来源:Wind, 金瑞期货

●金银比是否有历史规律可循

回看近 20 年的金银比的走势可以发现,金银比在高涨之后总是会自然回归。2000 年至今的金银比均值为65,主要区间为 40-90。过去20 年有两次较大的金银比的起伏,都是以美国为主的经济体面临一定经济层面的衰退而出现金银比大幅上升,随后再回落的过程。两次大幅度的回落分别是2003-2006年期间,以及2009-2011年期间。

◆2003-2006 年――黄金牛市,白银加速上涨,金银比修复。美国互联网经济泡沫 危机之后,经济复苏。

◆2009-2011 年――黄金牛市,白银加速上涨,金银比修复。金融危机后期,全球经济复苏。

◆2020-?年――金银比是否会在危机之后回落?

2003-2006年期间,以及2009-2011年期间,都经历了经济衰退,一方面开启了贵金属在危机到来时的避险属性,另一方面白银的工业属性遭受打压,从而使得白银在这两段时间内的走势都弱于黄金,也是导致金银比大幅上升的主要原因。

我们可以发现在2001-2002年和2008年这两段时间内,美国制造业 PMI 都长时间低于 50 的荣枯线水平,正是在美国经济处于衰退阶段时,金银比容易出现大幅的波动。换言之,在经济衰退阶段,黄金价格进入上涨阶段,而白银价格相对较弱,导致了金银比的上涨。而在美国经济衰退的末端或者复苏的初期,金银比将会快开始出现回落。这也可以理解为,经济衰退末期,政策加码,经济预期好转,白银工业需求将回暖,从而导致了金银比的回落。

因此我们也可以乐观预期,此次疫情影响导致的金银比大幅上行,预计在疫情得以控制,经济复苏之时,金银比有望高位回落。

图表 6 金银比历史走势分析

资料来源:Wind, 金瑞期货

图表 7 金银比与美国PMI走势

资料来源:Wind, 金瑞期货

03

贵金属后市展望:延续宽松,看好贵金属价格有度

●2008年历史行情回顾

2007年末,各大银行爆出重大亏损,次贷危机爆发。

2008年1月美联储紧急降息75BP。2008年3月贝尔斯登银行倒闭,次贷危机升级,美国金融系统面临危机。2008 年9月美国联邦政府宣布接管两房,政府介入市场以避免危机进一步扩散。一周后,雷曼兄弟申请破产,次日美国政府接管保险业巨头 AIG,至此金融危机全面爆发。2008 年10月美联储再次降息50BP。次月美联储首次公布将购买债券及 MBS,标志着QE1 的开启。QE1阶段,美联储累计购买1.725万亿美元资产,换言之为市场注入相同量的美元流动性。2010年11 月美联储推出QE2,宣布到 2011 年年中之前购买6000亿美元长期国债。

图表 8 美联储宽松历史回顾

资料来源:Wind,网络,金瑞期货

从时间轴上来看,2008 年9月为雷曼兄弟破产开始引发金融危机之时, 美国资本市场发生了类似今年3 月份的恐慌性下跌及踩踏事件。可以发现作为美元流动性监测指标的Libor-OIS 也在短时间内大幅走高,美元指数也跟随走高。彼时,美元流动性也遭遇短缺的问题,同样黄金短时间遭到抛售用于补充美元流动性。两周时间内,伦敦金从910 美元/盎司下跌至 730 美元/盎司,跌幅近20%。

随着2008年金融市场危机事件的爆发,叠加原油价格从147美元/桶的高位大幅下跌,市场形成强烈的通缩预期。10年期美债实际收益率于9月开始上涨,由于黄金与美债实际收益率的反向关系。市场通缩预期也成为黄金下跌的助力因素。

图表 9 金融危机导致市场通缩

资料来源:Wind, 金瑞期货

随着美联储贯穿2008年全年的降息,以及QE1的开启,美元流动性开始恢复。10月中旬,Libor-OIS 利差(伦敦同业拆借利率与隔夜指数互换利差)最高突破3.5%,在美联储流动性工具投放以后,Libor-OIS 利差回到了1%以下。此外,美联储的用于对抗通缩及刺激经济的宽松货币政策,也已经开始奏效。通胀预期开始反弹,美国制造业 PMI 数据也有所回暖。低利率叠加通胀预期反弹致使黄金开启了一轮牛市。从2009 年初开始,经历美联储连续三轮QE,黄金价格从710美元/盎司的低点一路上涨至 2011 年 9 月的 1895 美 元/盎司的历史峰值,涨幅达到167%。

图表10 金融危机期间美元流动性枯竭

资料来源:Wind,Boomberg,金瑞期货

图表 11 美联储接连降息

资料来源:Wind, 金瑞期货

●今年是否会重演2008年的历史行情

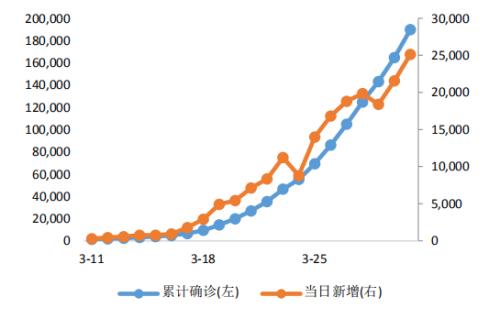

从美国疫情状况来看,截止至3月31日,美国累计新冠肺炎患者近19万人。且每日新增肺炎患者人数仍呈现上升趋势。美国疫情在3月中开始大面积蔓延,也正是这段时间美股为首的美元资产开始出现恐慌性下跌。美联储接连紧急降息以应对新冠疫情对经济的影响,然而救市乏力,美股加速下跌,并造成市场美元流动性紧张,黄金获抛售换取美元流动性。黄金由3月9日最高点的1700美元/盎司急跌至3月19日的接近 1450 美元/盎司,跌幅达到14.7%。

这一轮黄金下跌,一方面由于市场美元流动性缺乏,黄金获抛售。另一方面,新冠疫情在全球蔓延,对全球经济增长造成强烈的负面影响,叠加沙特俄罗斯价格战等因素,原油价格形成暴跌。原油价格大跌形成的通缩预期也是加速黄金价格大跌的原因之一。

截止到上述这段时间内,黄金,美股及原油价格走势和2008年金融危机期间走势类似。在这两段时间内,这三类资产都经历了同步下跌的过程。2008年10月美联储开启 QE1,而此后接连的 QE2 和 QE3,前后总计长达5 年。而 2020 年3 月23日,美联储宣布采取广泛新措施来支持经济,将继续购买美国国债和 MBS(抵押贷款支持证券)以支持市场平稳运行,不设额度上限,相当于开放式的量化宽松政策。而此后黄金价格走势是否会重复 2008 年的行情呢?让我们来分析一下本次QE与2008年QE时期的异同。

美联储干预力度不同

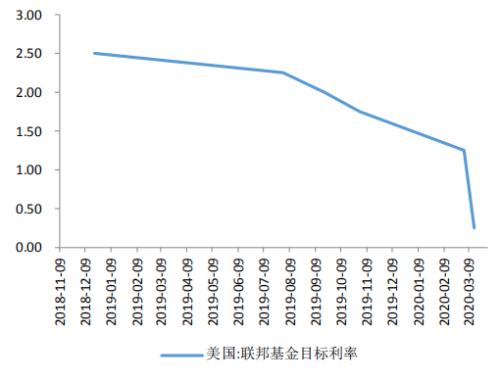

从2007年9月至2008年年底,美联储前后降息10次,美国利率水平才降至0。而QE过程持续了近5年,且三轮QE力度逐渐减弱。本次美联储有预见性的在经济数据并未 出现恶化的情况下,便采取了两周内两次紧急降息的措施,使得美国利率降至0,且无限 量 QE 紧随其后。即本次美联储的宽松政策,相较于2008年的宽松节奏更紧,力度更大。

图表 12 美联储紧急降息至0

资料来源:Wind,Boomberg, 金瑞期货

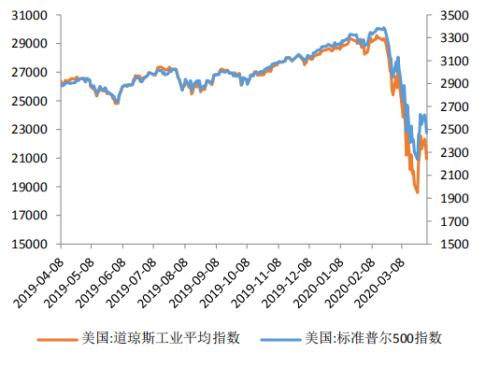

图表 13 美股暴跌

资料来源:Wind, 金瑞期货

危机对实体经济的影响不同

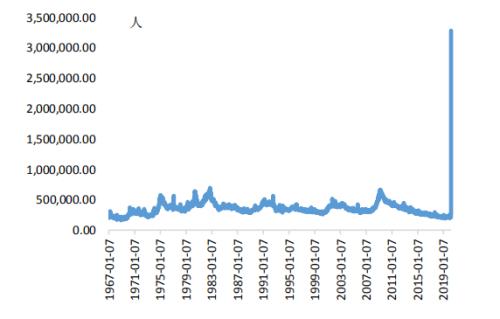

2008年首先是银行破产,引发债务危机,是从上自下引发的连锁反应。而今年的市 场崩盘是疫情带来的经济发展悲观预期导致的。当下疫情在美国大面积爆发,加州及纽约 等地开启了中国疫情早期的防控措施。美国实体经济从供给端和需求端都将受到较为强烈 的负面影响,企业经营将面临前所未有的风险。尤其是美国居民消费占GDP总值近7成, 全国大面积封城禁足的情况下,美国的餐饮,交通等行业为主的服务业将面临巨大的打击。负面影响后期传导至第二产业和第一产业,美国经济面临巨大风险。美国截止至3月21日当周,初次申请失业金人数达到328万人,而从1967年该项数据有记录以来最高峰也 不超过70万人。大面积的失业足以说明美国经济面临的巨大挑战。

图表 14 美国疫情仍未到达最高点

资料来源:Wind,Boomberg, 金瑞期货

图表 15 美国当周初次申请失业金人数暴涨

资料来源:Wind, 金瑞期货

美国联邦政府政策实施空间不同

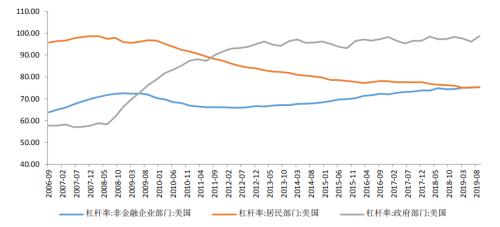

经历2008年金融危机之后,美股政府部门杠杆率持续提升,政府财政赤字问题严峻。加之特朗普总统上台之后,已实施减税政策,且减税红利对经济刺激作用处于末端。联邦 政府财政政策实施空间相对较小,美国经济复苏难度和时间长度都会更大。

图表 16 居民部门杠杆率相对较低

资料来源:Wind, 金瑞期货

●美联储延续宽松政策,看好贵金属价格

面临席卷全球的新冠肺炎疫情之际,美国累计患者突破20万人,人员阻隔,社会经济活动热度下滑。尤其是美国居民消费占 GDP总值近7成,全国大面积封城禁足的情况下,美国的餐饮,交通等行业为主的服务业将面临巨大的打击。负面影响后期传导至第二产业和第一产业,美国经济面临巨大风险。最新初次申请失业金人数达到令人惊愕的664 万人,疫情导致的美国经济放缓将无可避免的,美联储已将美国利率降至0,QE政策也全盘托出,叠加财政政策实施空间小等因素,美国经济再疫情结束之后摆脱困境难度或将大于2008年。

因此,我们持续看好贵金属,年底伦敦金或将触及1750 美元/盎司的高位。

文章作者:小雅鹿,如若转载,请注明出处:http://www.809030.com/futures/78871.html