【报告摘要】

宏观层面,美国的命脉并非页岩油,而是“美元荒”。油价只是解决“美元荒”问题的一环。短期来看,美元流动性问题有所缓解,市场波动率缓步缩小,风险偏好明显回升。但中期来看,美国经济仍将处于去杠杆阶段。

产业层面,虽然从供应总量来看,原油仍然处于过剩局面。但从边际供应来看,供需环境确实有所好转。在低油价负反馈作用之下,短期油价可能阶段性反弹。但减产对于油价仅仅是托底的作用,油价彻底逆转需要全球公共卫生事件得到快速抑制。

【观点策略】

目前仍处于“买预期抛现实”的前半场,只要减产存在希望,油价底部就会提高。但是,上涨过后依然是理性的回归,一旦特朗普不能兑现乐观言论,油价大幅回撤也在所难免。在全球疫情防控升级,供应端调整缓慢的情况下,油价仍将继续筑底,建议投资者理性看待抄底。在供需格局没有出现逆转之前,建议以买远抛近的反套策略为主。

【风险提示】

减产协议超出预期。疫情得到有效控制。

【市场表现】油价起起落落落落落落

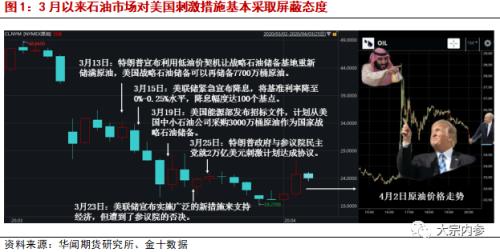

近一个月以来,随着OPEC+减产同盟破裂,沙俄打响石油价格战,国际油价自3月9日开始大幅走跌。截至4月1日,WTI和Brent由41.28和45.27美元/桶跌到了20.31和24.74美元/桶,跌幅分别为50.8%和45.4%。

但原油市场的画风在4月2日出现了重大转变。在减产协议于4月1日到期失效后,沙特于4月2日首次公开呼吁召开OPEC+紧急会议以恢复油市平衡,并考虑以减少石油供应来解决价格战。美国总统特朗普与沙特王储萨勒曼通过电话后单方面宣称,预测沙特与俄罗斯这两大产油国将会减产1000-1500万桶/日。

受这一言论影响,国际原油期货价格一度暴力拉升,其中布伦特盘中最大涨幅一度超过46%。但随着沙特和俄罗斯政府方面对此言论进行辟谣,油价涨幅迅速回落至20%左右,并于剩余实盘交易时间内转为高位整理走势。截至当日收盘,WTI和布伦特即期合约双双创下史上最大百分比涨幅。

【宏观层面】大国之争不在攻而在耗

宏观不是数据统计和处理,而是基于常识的认识逻辑,推理出对未来有建设性的论断。油价看似是沙特、俄罗斯、美国的市场份额之争,但本质却是旧的国际格局的改变,这才应该是我们最关心的东西。全球目前处于大周期衰退过程中,新冠疫情加速了旧世界经济格局的出清。美国所有的历史积累都体现在美元上,而美国的救市政策正在不断透支美元的信用空间。

国际经济秩序可以分为三个大的层级:最低层级是资源提供国,比如俄罗斯、中东、南美等国,它们的经济任务是为世界提供用于工业生产的资源,比如原油、铁矿、铜矿等;第二个层级是生产和商品输出国,比如中国、日本、韩国等,它们的任务是把资源进行技术加工,转变成可使用或消费的商品;最高层级是消费和标准制定国,比如美国和西欧(主要是美国),它们本国消费远大于生产,依靠的是标准制定、科技、军事、金融、文化、品牌等方式转移世界财富。

目前国际分工共生模式的基础是“美元”的信用度。美国通过外商投资向生产国输出美元,生产国拿到钱后去资源国买原材料,造出产品后再卖给美国等消费国。生产国因此积累了外汇储备,这些钱又被用来够买美国国债。美元回流美国再投资到生产国,消费国、生产国、资源国之间的美元循环系统就这样建立起来了。只要美元的公信力存在,制造国和资源国就会将外汇储备投入到美国,压低美国长期利率、维持美国资产价格膨胀,从而支持国民消费的快速增长。

在全球分工体系中,资源国是最没有话语权的。因为资源用美元来计价,能卖多少钱要受美国的控制。所以中东的石油国普遍对美国有刻骨的仇恨,有的石油国不想卖身卖笑,就尝试着改变现状,他们因此付出了代价。比如萨达姆和卡扎菲的死。资源国不仅没有讨价还价的权利,还要在美元的潮汐涨落中被剪羊毛。美国一加息,他们的外汇储备马上告急,货币马上贬值。他们只是美元的殖民地,在经济上并不具有自主权。

新兴市场的每轮经济危机都伴随着强势美元的外部环境。拉美危机时期,继墨西哥发生债务危机后,巴西、委内瑞拉、阿根廷、秘鲁和智利等国也相继发生大规模的还债困难;亚洲金融危机以泰铢暴跌开始,后又传导致马来西亚、新加坡、日本、韩国及中国等国;资源型EM经济体危机在俄罗斯、南非、委内瑞拉等国同时发生等等。美国用强势美元战略和油价下跌战略,使得世界处于三五年的通缩中,这让美国得以从第三层级和第二层级的国家中转移财富。

衰退周期现金为王的背景下,如果其他国家面临本币汇兑压力,选择在市场直接抛售美债,意味着国外央行持有美债作为外汇配置的稳定需求被抹杀。美债―美元融资循环系统大大缩短流程,美元铸币税锐减,损害了美国的利益。这跟美帝国强盛的基石是矛盾的。美元流动性稀缺是国际市场的核心。缓解流动性压力、输入流动性是阻止金融系统继续动荡,避免危机的唯一有效方式。

美元的国际流动性稀缺压力如何解决?这关系美国核心利益中的核心。此前,美联储在本国已推出购债降息的措施,舒缓国内流动性压力。4月1日,美联储新推出一项流动性工具――临时性回购便利工具(FIMA Repo Facility),将允许海外央行将其持有的美国国债抵押给美联储以获得美元,从而进一步向全球提供美元流动性。4月6号,美国将正式启动美国国债国际回购机制,中国等各国央行可以通过抵押美国国债,向美联储获取美元贷款,美联储宣称此举旨在“帮助各国缓解美元荒”。

大国之争不在争而在耗。3月30日,特朗普与普京就原油市场进行了电话长谈。虽然没有透露具体内容,但可以猜测特朗普比沙特和俄罗斯更加着急油价的下跌,之前派出特使出访沙特也能证明这一点。美国的命脉并非页岩油,而是“美元荒”。油价只是解决“美元荒”问题的一环。美国经济脆弱性的根源是其企业债务泡沫、股市泡沫、就业市场泡沫三大泡沫。目前美国正处在股市泡沫已经破灭、就业市场泡沫刚开始破灭的阶段,接下来还会有企业债务泡沫的破灭。

从周末市场消息来看,一方面,欧佩克官方宣布,欧佩克+紧急会议被推迟至4月9日。沙特外交部长表示“俄罗斯是撤回协议的一方”。另一方面美国和加拿大官员则正讨论利用石油关税手段结束“价格战”。若沙特和俄罗斯不能快速达成减产协议,将对沙特和俄罗斯的石油进口征收关税。综合两方消息来看,俄罗斯、沙特、美国仍然未就减产达成共识,利益博弈仍在进行之中,三方筹码还末有效交换。

从近期市场表现来看,目前主流预期仍是沙俄将大概率停战,并进一步扩大减产规模,国际油价或有10-20美元的反弹空间。短期来看,美元流动性问题有所缓解,市场波动率缓步缩小,风险偏好明显回升。但中期来看,美国经济仍将处于去杠杆阶段。传导路径可能会是:企业债务违约-金融机构资产负债表恶化、风险偏好收缩―债务证券发行冻结-信用收缩-企业出现债务危机-工人下岗失去工资性收入-消费支出下滑-企业订单需求下滑-总需求大幅下降-经济衰退通缩。

【产业层面】负反馈正改善边际供应

美国总统特朗普与沙特王储萨勒曼通过电话后单方面宣称,预测沙特与俄罗斯这两大产油国将会减产1000-1500万桶/日。那么减产至多1500万桶/天是否具有可行性呢?减产至多1500万桶/天真的能够拯救油市吗?

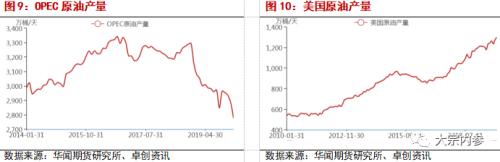

2019年减产协议是120万桶/天,年底加深减产至170万桶/天,3月深化减产150万桶/天没有通过。如果此时通过,传统OPEC+将会减产320万桶/天。考虑到俄罗斯等非欧佩克国家并未加大产量,沙特等欧佩克实际增加的产量在200万桶/天左右。以当前产量为基准,传统OPEC+将会贡献500万桶/天的减产量。

那么剩余的1000万桶/天的量就需要美国、加拿大和巴西等其他产油大国来贡献。考虑到当前全球原油产量在8500万桶/天左右,传统OPEC+产量在4500万桶/天左右,那么剩余的产油大国大约合计在4000万桶/天左右。在4000万桶/天的基础上减产1000万桶/天,显然是天方夜谭。

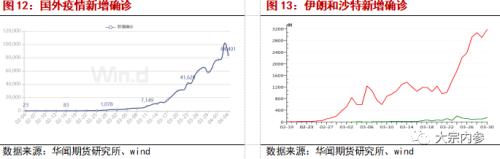

我们判断至多600万桶/天的减产量是比较符合市场情况的。而1500万桶/天的减产可能性几乎为零。即使存在可能性,那么后续的各国谈判也会困难重重。目前普遍预期的需求锐减高达2000万桶/天,与减产至多1500万桶/天的量相比,依然存在供应过剩的情况。因此,减产对于油价仅仅是托底的作用,油价彻底逆转需要需求端发力,即全球公共卫生事件得到快速抑制。而从最新数据来看,美国、意大利、德国、法国、英国、比利时等国家的疫情仍在蔓延,还要等待国家强力措施的出台。

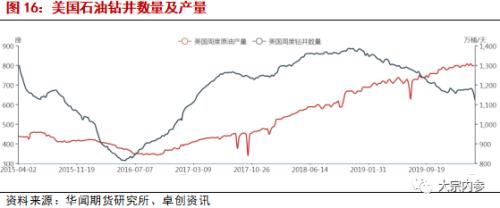

虽然从供应总量来看,原油仍然处于过剩局面。但从边际供应来看,供需环境确实有所好转。目前北美页岩油已经开始启动减产。美国油服公司贝克休斯公布数据显示,截至4月3日当周,美国石油钻井数减少62座至562座,这是自2015年3月以来最大的单周削减幅度。美国页岩油生产商Whiting Petroleum于4月1日申请破产保护,成为油价暴跌后首个美国最大的页岩油生产公司受害者,其第一季度原油日产量超过10万桶。

此外,疫情在中东产油国的扩散可能增加原油市场的不确定性。尤其是疫情在伊朗的扩散仍未出现拐点,可能成为中东地缘政治的导火索。4月4日傍晚,也门胡塞武装通过火箭弹和炮击的方式,袭击了也门马里卜省西部,也门政府军控制之下的石油设施,并导致石油出口中转站燃起大火。

对沙特安全威胁最大的就是伊朗以及伊朗强力支持的也门胡塞武装,同时伊朗也是俄罗斯在中东的支点。去年9月,胡塞武装对沙特的主要油田发起攻击,造成后者原油产量减半。美国在中东的战略性存在、为沙特构建的安全保护伞,才是沙特的核心国家利益所在。这或将促使沙特在后续减产方面做出让步。

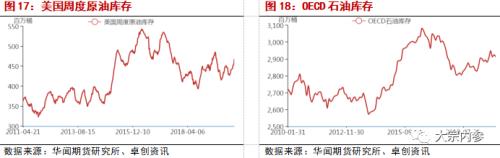

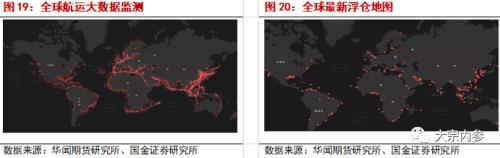

而从目前原油的市场的Contango来看,并未出现2008年一样陡峭的Contango曲线,这一定程度说明原油储存的成本较高,空余储存空间较少。国金证券(行情600109,诊股)研究所根据全球卫星大数据模型测算:如果按照当前的过剩速度(供过于求约4%左右),在完全不减产的情景下,全球所有陆地和海洋商业原油库容触及上限需要约44周。而如果随着疫情加剧,供过于求达到20%甚至更高,则仅需要约8周左右甚至更快的时间全球就将达到储运容量上限,全球商业原油库容消耗速度取决于供过于求的程度,而唯有大幅减产才能够缓解这一进程。

关于2020年二季度的油价走势,我们也调研了近期的市场观点。国内方面最具指引性的是中国石油(行情601857,诊股)国际公司战略发展部主任陆如泉及中石化前董事长、中国海油前总经理傅成玉的观点。

陆如泉认为,如果全球经济因新冠疫情继续停摆,失去需求支撑消费继续缩水30%以上,那么即便最乐观的情形出现――“OPEC+”联合减产的幅度达到1000万桶/日以上,油价可能会有短暂的雄起,但随后仍会在30美元上下晃荡。说到底,需求的回升,特别是东亚、西欧和北美三大主力消费区的需求止跌回升,才是油价进入上涨通道并回归理性的“救命稻草”。

傅成玉认为,如果疫情控制得好,各国经济能够陆续开始恢复,6月份之后可能会在25-30美元之间,大约持续小半年。再之后,全球的生产全部恢复之后,油价会在30-40美元之间徘徊。如果要再往长远了看,就要跟美元的走势结合起来。如果美元下跌,那么国际油价也会上去。正常来说,国际油价在50-60美元之间是比较正常的,再高了就不具备可持续性。

国外方面,《华尔街日报》对11家主要银行进行的调查预计,2020年美国西得克萨斯轻质原油均价每桶34.95美元;预计2020年全球基准布伦特原油均价每桶38.12美元,为2004年以来的最低水平。这些调查还预测,第二季度布伦特原油将维持在每桶28美元以下,西得克萨斯轻质原油低于25美元。疫情大流行导致第二季度原油需求下降,投资银行估计今年美国原油价格将创下2003年以来最低水平。

【后市策略】市场主旋律仍然是反套

从宏观层面来看,全球央行货币宽松平抑波动率,金融市场风险偏好明显回升。从产业层面来看,在低油价负反馈作用之下,边际供应有所改善,短期油价可能阶段性反弹。在当前全是利空的背景下,任何利好都会放大。目前仍处于“买预期抛现实”的前半场,只要减产存在希望,油价底部就会提高。但是,上涨过后依然是理性的回归,一旦特朗普不能兑现乐观言论,油价大幅回撤也在所难免。在全球疫情防控升级,供应端调整缓慢的情况下,油价仍将继续筑底,建议投资者理性看待抄底。当前原油期货远期曲线呈现深contango结构,多头长期持有的换月损失较大。在供需格局未出现逆转之前,建议以买远抛近的反套策略为主。

文章作者:芭蕉扇,如若转载,请注明出处:http://www.809030.com/futures/78931.html