2020年一季度铁矿石市场回顾

2020年初,市场普遍担心一季度铁矿石进口不畅,春节前钢厂对铁矿石的补库持续时间久,补库力度强,库存水平明显高于往年同期。春节期间国内新冠疫情愈演愈烈,节后开盘首日矿价跌停,之后因国内疫情好转,运输恢复,钢厂低库存下补充原料库存,矿价走强。2月下旬至3月初,国外疫情的大面积爆发增添了市场的恐慌情绪,商品价格受到波及,铁矿石价格随钢价弱势调整。一季度末,铁矿石主力I2009合约收盘于574.5元/吨,较年初下跌5.4%;62%品位的铁矿石普氏指数83.7美元/吨,较年初下跌10.2%;港口金布巴粉价格为592元/吨,较年初下跌2.8%。图1所示为铁矿石期现价格与基差走势情况。

图1铁矿石价格走势

数据来源:Wind、中辉期货

铁矿石供需格局演变

1供应:二季度外矿供给放量,幅度受疫情变化而波动

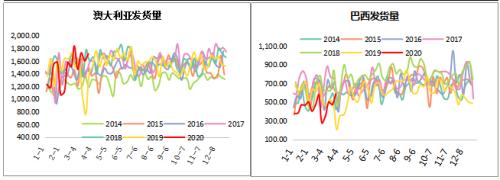

1.1澳巴主流矿:发货区间中线运行,到港低位有所回升

澳大利亚方面,2月份遭受两次极端天气,部分港口清港,对铁矿石发运量产生阶段性的影响。力拓因此将年度发运目标由3.3-3.43亿吨下调至3.24-3.34亿吨,同比2019年增加200万吨,因一季度发运不畅,力拓二季度环比将有明显增量。2月中下旬澳洲发运恢复后的持续高位供给主要体现在必和必拓和FMG,因此二季度必和必拓与FMG环比增量有限。短期来看,新冠疫情对澳洲矿山的生产及发货影响有限。

巴西方面,一季度铁矿石发运量持续偏低水平运行,系强降雨天气侵扰及前期矿难导致的后续影响。2020年淡水河谷年度产量目标为3.4-3.55亿吨,预计销量为2.7-2.85亿吨。此外,淡水河谷在一季度下调铁粉产量目标至6300-6800万吨,较前期目标减少500万吨。二季度淡水河谷预计将复产Timbopeba、Fabrica矿区的部分干选产能,降低极端天气的影响。预计二季度环比销量将有较为明显的增加。海外疫情防控的限制措施之下,巴西淡水河谷公司在马来西亚的混矿业务被限期关停,造成矿山运营成本的增加。

因矿山作业较为分散,目前来看疫情对铁矿石生产的影响有限,但由于港口采取隔离措施,铁矿石的发到货节奏受到一定程度的扰动,运输周期延长。后期来看,在没有疫情的情况下,二季度澳巴铁矿石供应较一季度将有7000-8000万吨左右的增量,因疫情的影响增量将一定比例收缩,增量为4000-6000万吨。

图2澳巴发运情况

数据来源:Wind、中辉期货

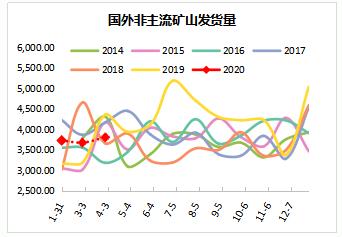

1.2国外非主流矿及国产矿:非主流矿受疫情影响明显,国产矿面临放量

海外疫情爆发以来,限制病毒蔓延的措施对铁矿石的供需国造成不同程度的影响。从铁矿石主产国来看,澳洲矿山自动化程度高,暂时不影响矿山生产,但是进出船舶需要隔离14天,将对发运节奏产生影响;巴西淡水河谷公司已有员工感染,暂并未说明员工确诊病例对其生产和发运的影响;南非将自3月26日(周四)起关闭全国所有矿山的采矿活动21天;目前伊朗矿山生产及运输人员暂未有确诊病例,对生产发运暂无影响,但伊朗自2019年起为满足国内钢铁生产的需求,对铁矿石出口加征关税,后期或禁止铁矿石的出口,因此伊朗矿的出口压力将加大;3月下旬淡水河谷在马来西亚的混矿业务被限期关停;印度方面,多邦实行封锁,对矿山生产和运输造成影响,多港封闭并发布不可抗力……

疫情之下,国外非主流矿山生产暂未受到明显影响,主要的冲击体现在港口方面。从目前疫情的发展态势来看,一季度非主流矿山的铁矿石发货已经受到影响,预计二季度在疫情的冲击下非主流矿发货仍会受限,接近历史区间中下沿水平。

图3国外非主流矿发运

数据来源:Wind、中辉期货

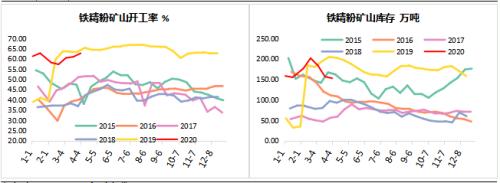

1-2月份全国332家矿山企业铁精粉累计产量为3773.7万吨,同比减少164.4万吨,降幅4.2%。其中,2月份产量1687万吨,1月份生产2087万吨,2月因疫情影响产量下降明显。据了解,3月上旬国产矿山已基本复产,并紧赶工期,年内新建球团、精粉项目陆续投产,开工率回升,库存去化。预计二季度国内精粉产量较一季度仍表现增量。2019年新增球团、精粉产能项目在2020年会有所释放,因此,2020年国产矿产量较2019年也会有一定增量。

图4国产矿生产

数据来源:Wind、中辉期货

1.3供给小结

外矿方面,二季度部分主流矿山面临财年最后一个季度,叠加一季度因极端天气的冲击发货受阻,二季度主流矿山铁矿石供给将有明显增量,考虑疫情影响,增量仍有4000-6000万吨。非主流矿方面,一季度因疫情管控影响港口发运,二季度影响仍将持续,季度环比发运将减量。

国产矿方面,一季度前期受国内疫情影响开工及运输双双受限,随着3月矿山逐渐恢复,二季度铁精粉产量较一季度将有一定增量。

受此次公共卫生事件影响,海外铁矿石需求国部分钢厂实施减产、检修甚至停产。经测算减少铁矿石的需求3000-5000万吨,对全球铁矿石的供应形成压力。

整体来看,二季度全球铁矿石的供给将表现4500-6500万吨左右的增量,会因疫情的发展控制情况上下波动。

2需求:国内稳步上升,海外需求下滑明显

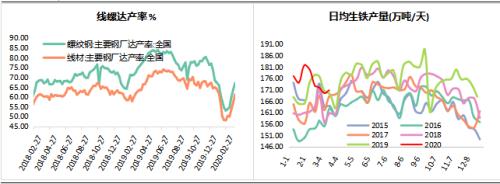

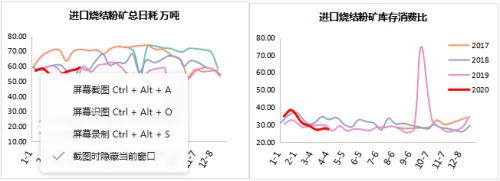

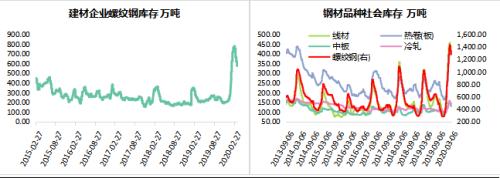

国内需求3月逐步启动,终端需求开始恢复,钢厂高炉开工率持续上升,铁矿石日均疏港量在国内运输恢复后持续上升至高位。钢厂进口烧结粉矿总日耗稳步抬升,库存消费比低位运行。长流程炼钢利润稳定在正常偏高水平,低于2019年同期。预计二季度国内生铁产量呈现底部回升的状态。由于2020年成材库存创下历史高点,在3月中上旬虽已迎来拐点,但库存水平仍高于往年同期。以螺纹钢为例,2020年厂库与社库之和较2019年同期高834.26万吨,仍处于高位,库存压力较大。因此,二季度生铁产量虽环比一季度将表现增量,但受制于高成材库存及下游需求释放速度,同比增幅将有所收窄。

图5疏港与高炉开工

数据来源:Wind、中辉期货

图6钢铁生产情况

数据来源:Wind、中辉期货

图7钢厂铁矿石消耗

数据来源:Wind、中辉期货

图8长短流程冶炼利润

数据来源:Wind、中辉期货

图9成材库存

数据来源:Wind、中辉期货

海外方面,疫情蔓延,下游需求减少,钢铁公司被迫减产,新日铁、安赛乐米塔尔等公司有关停高炉计划,Evraz等钢铁公司将通过裁员减少支出。国外钢铁公司受疫情影响减少了铁矿石的需求,部分铁矿石需求国甚至向中国出售铁矿石。海外疫情蔓延直接或间接增加了流向中国的铁矿石量。考虑到海外国家疫情防控力度较弱,控制疫情所需的时间较中国更久,预计二季度日韩、欧美及印度等国家铁矿石的需求仍会受到影响。

3库存:港口库存持续去化,钢厂库存低位运行

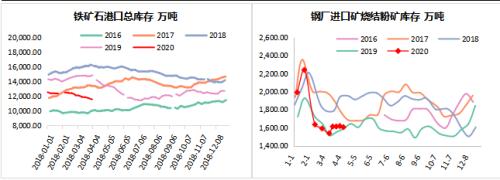

港口方面,因一季度外矿整体到货不畅,铁矿石疏港偏高位,库存存量持续去化。截至3月27日,国内港口铁矿石库存总量接近1.17亿吨,较年初的1.25亿吨下降6.55%。二季度随外矿到货逐步增加,需求增速放缓,预计港口库存去化速度将放慢,或有小幅累库情形。但疫情对铁矿石发运节奏的影响亦不可忽视。

钢厂方面,一季度由于成材库存高企,部分钢企胀库,以维持基本生产为主,对铁矿石的补充倾向于中低品矿,且库存水平相对偏低。当前钢厂进口矿库存与2019年相当,结合上文对后期需求的预判,二季度钢厂铁矿石库存预计较当前水平略有提高,仍偏低位运行为主。

图10进口铁矿石库存

数据来源:Wind、中辉期货

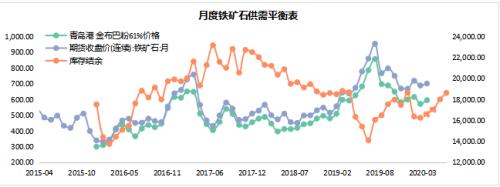

4供需平衡表:库存结余增加,价格线或将下移

图11铁矿石供需平衡表与价格

数据来源:Wind、中辉期货

总结与展望

供应方面,受制于一季度外矿发运不畅,二季度澳洲及巴西发货量将均表现增量;非主流矿山生产受疫情影响发运受限,区间下沿运行;国产矿在新增项目投产与赶工双重作用下铁精粉产量将增加。考虑到疫情的影响,综合测算二季度铁矿石供应将有4500-6500万吨的增量。需求方面,国内疫情接近尾声,下游开工逐渐恢复,二季度铁矿石需求环比将有增量,但是考虑到较往年高企的成材库存,需求同比增幅将收窄。钢厂利润水平低于去年同期,进口矿库存低位徘徊,港口铁矿石库存已去化至1.15亿吨附近,对铁矿石价格形成支撑,二季度预计去库速度放缓或缓慢累库。

整体来看,二季度随着季节性需求旺季的到来,需求启动与低库存支撑矿价,供应端的明显增量与海外需求的减少对铁矿石价格造成拖累。价格均线或因供应增量大于需求增量而承压下移。警惕海外疫情继续恶化从而阻碍外矿的正常供应。

文章作者:财经老王,如若转载,请注明出处:http://www.809030.com/futures/79241.html