摘要

经过了上周的反弹,棕榈油又重回下跌路线。在疫情的影响下,产区和销区均受到较大影响,消息层出不穷,盘面出现多次反复。从后期来看,即便是现在已经处于低位区间,油脂还是很难走出明确的上涨或者下跌趋势,仍将在弱势中保持震荡的走势。

1

国际基本面

从供应端来看,东南亚产区马来西亚和印尼的新增新冠肺炎确诊病例还在逐渐增加,距离疫情拐点为时尚早。截止4月15日,马来西亚累计确诊病例已达5072例,占据25%产量份额的沙巴州成为了油脂市场关注的重点,受到疫情影响的几个种植园已经停工。目前马来全国封锁令延长,但是政府没有关闭未受疫情影响的种植园。截止4月15日,印尼累计确诊病例已达5136例。印尼的疫情则主要集中在首都雅加达等大城市这种人口密集的地区,种植园受到的影响比较小,目前尚未有大型种植园停工的情况。市场对于疫情导致的产量变化非常关注,盘面也因此出现了几次上下反复,但是笔者认为在当前的局势下,产量出现较大变化的可能性比较小,供应端能带来的利多作用比较有限。

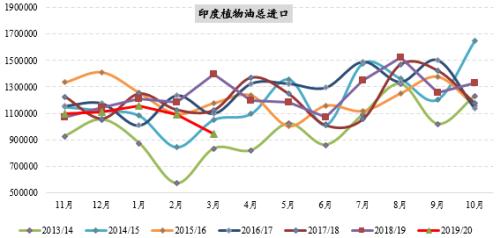

从需求端来看,虽然印度进口马来西亚棕榈油的量级非常低,但是进口印尼棕榈油仍在进行。根据SEA数据显示,3月份印度进口植物油总量环比下降13.6%至94万吨,其中毛棕榈油加棕榈仁油的份额环比下降40%至30万吨,葵油的份额略有增加,达到将近30万吨的水平,与豆油类似。从目前的情况来看,印度国内的封锁令也已经延长至5月3日,疫情存在快速上升的风险,对于油脂需求来说,是一个比较坏的消息。从后期来看,即便是存在斋月备货的利好,未来的油脂消费也并不乐观。

图1:印度油脂进口

数据来源:SEA,中粮期货研究院整理

2

国内基本面

国内的基本面情况相比于国际要更好一些,主要是由于国内的疫情控制远远好于海外。3月份大豆到港少的情况导致了豆油供应的下降,库存也出现下滑,目前国内豆油商业库存为115万吨,后期随着原料到货,压榨开机率将会回升,库存大概率出现上升。而棕榈油库存由于买货较少的影响,库存下降至72.5万吨,在当前没有进口利润的状态下,未来棕榈油仍可能继续去库存的趋势。总的来看,国内油脂基本面交易了一波消费回升以及库存下降,利多影响已经减弱,后期盘面向上的动力不足。

图2:国内油脂库存

数据来源:天下粮仓,中粮期货研究院整理

3

总结

马来西亚疫情导致的棕榈油种植园限制令变数较大,沙巴州行动限制令延长,但是不受疫情影响的种植园又可以继续正常工作。疫情给盘面带来了较大的不确定性,而MPOB库存数据又比较利空,这将导致油脂行情在短期内呈现弱势宽幅震荡的走势。对于国内来说,后续大豆到港紧缺的情况将得到一定的改善,豆油的供应有望增加。棕榈油库存的连续下降使棕榈油羸弱的基本面有所改善。总的来看,前期利多推动减弱,利空因素将逐步凸显,国内油脂行情可能也会保持震荡,建议操作上以逢高做空为主。

文章作者:FCA外汇,如若转载,请注明出处:http://www.809030.com/futures/81119.html