核心观点

宏观面:欧美疫情拐点或现,市场最恐慌时刻已过,国内逆周期政策加码,政策面偏暖。

供应端:原料价格低迷与干旱导致国内外产区新胶供应预期减少,泰国橡胶补贴政策虽提振胶农割胶积极性,但政策实施初期影响有限,供应偏紧预期或成交易主逻辑,需求端:国外大型车企、轮胎厂复工复产,国内轮胎出口订单恢复,各地区汽车促销政策组合拳有望发力,国内汽车、重卡需求有支撑,橡胶需求最黑暗时刻已过。

行情展望:需求疲软交易逻辑或逐步转为供应偏紧预期,沪胶、20号胶期价中枢抬升。

详细内容

一.4月行情回顾

4月沪胶主力震荡偏强。自月初创下2015年以来新低9360点,沪胶主力连续反弹,主要由于前期的利空因素出现积极变化,海外疫情出现好转迹象,欧美大型汽车、轮胎厂陆续复工,国内轮胎出口订单有所恢复,国内逆周期政策发力,基建项目开工、各地区汽车促消费举措陆续出台,轮胎替换胎需求有所支撑,而国内外产区橡胶树由于干旱、白粉病延迟开割,供应还未释放,同时国际原油减产协议达成,多国央行降准降息,宏观环境偏暖,橡胶最黑暗时刻或已过去。

二.疫情拐点或现,国内逆周期调节工具发力

国外疫情拐点或现,市场最恐慌时刻过去。截止4月17日,国外累计确诊210万人,其中美国确诊比例约为3成,国外每日新增确诊及疑似病例下滑,治愈率在上升,累计治愈人数达到48万人次,疫情拐点或将到来,按照国内疫情走势时间分布图来看,国内疫情在1月20日出现爆发,经过1个月左右即2月20日左右确诊病例达到峰值,而国外自3月10日附近出现爆发,由于国外防控力度不同与国情政策不同,国外累计确诊峰值或在4月下旬。

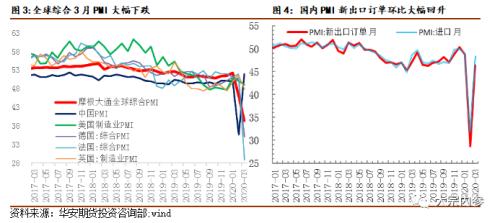

全球经济下滑,国内经济逆周期调节政策发力。从经济先行指标看出,全球综合PMI从3月出现断崖式下跌,3月欧美疫情爆发,美、德、英、法等欧美国家PMI出现大幅下滑,中国一季度GDP同比降低6.8%,国家逆周期调节政策发力,大批基建项目开工、各地区分发消费券、汽车促销政策等一系列组合拳,为经济保驾护航,随着欧美疫情拐点到来,欧美大型轮胎厂、汽车陆续复工,国内海外订单正在恢复,从PMI新出口订单、进口环比均出现大幅回升可验证此观点。

三.基本面分析

1.国内外新胶供应减少,偏紧预期或逐渐发酵

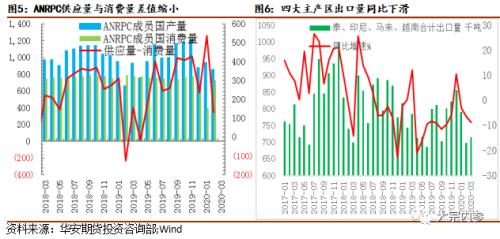

东南亚产胶国3月产量下滑,需求边际好转。ANRPC产胶国自3月进入割胶淡季以来,产量出现下滑,而我国橡胶消费成主要增量导致ANRPC消费量出现增加,供应量与消费量差值出现减少但仍为正值,供需仍显过剩,据ANRPC,一季度ANRPC产量为266.2万吨,同比基本持平,一季度ANRPC消费量为175.95万吨,同比下滑19%,其中中国一季度消费量为86.1万吨,占ANRPC消费量的49%,国内3月在疫情控制下,橡胶3月消费出现放量。

进入5月,国内外产区新胶供应预期减少,供应偏紧预期或成交易主逻辑。国内云南、海南地区由于白粉病及橡胶现货低迷,割胶初期胶水产量预计较少,泰国由于干旱及原料价格过低抑制胶农的割胶意愿,尤其是杯胶价格已跌破弃割线,虽然价格低于弃割线并不代表泰国的产出归零,但是长期低于弃割线一定会导致产量减少,预计泰国橡胶产出缩减,近期市场交易的主逻辑是需求的疲软,而5月以后,疫情拐点或现,需求最坏时刻已过去,供应端偏紧预期或逐步占据主导。

四大主产区运输物流限制,橡胶出口量下滑。受疫情影响,东南亚四大主产国泰国、越南、马来西亚、印度尼西亚对于港口、边境的封闭导致橡胶运输物流出现障碍,先有马来西亚封闭槟城港口,不再接受泰国货物过境,后有泰国对人员流动进行控制,进入5月,疫情或将基本得到控制,四大产区人员流动、物流运输将恢复,橡胶出口或将恢复正常,据ANRPC,四大主产区3月天然橡胶出口量71.57万吨,同比下滑8.75%,增速已连续三个月为负值。

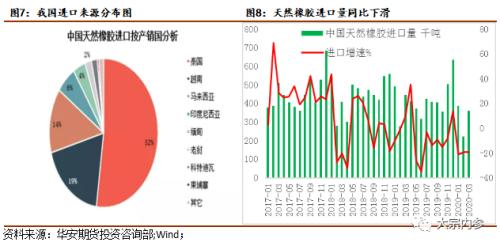

国内橡胶消费低迷,天然橡胶进口量同比增速连续3个月下降。天然橡胶是对外依存度较高的品种,国内产量较小,大部分依赖进口,进口来源国主要是泰国、越南、马来西亚、印尼四大橡胶主产区,四国占我国进口量的90%左右,其中泰国占比近52%,由于国内经济下行,汽车消费低迷,橡胶消费不容乐观,贸易商进口意愿不强,2020年前三个月天然橡胶进口量均出现下滑,据ANRPC,我国3月进口量为36万吨,同比下滑19%。

2.区外库存累库放缓,国内库存去化量较小

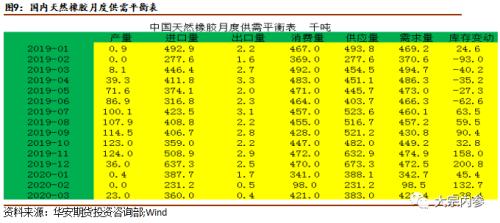

从国内天然橡胶月度供需平衡表库存推演来看,2020年3月国内供应量38.3万吨,环比上涨15.18万吨,而消费量跃升至42.14万吨,环比上升32.29万吨,供应增加量小于需求增加量,导致3月库存去化3.84万吨,库存变动基本恢复至往年正常水平,笔者统计了近10年以来,天然橡胶交易所仓单量与沪胶主力收盘价得出其相关系数达到-0.64,属于中度负相关关系。

橡胶隐性库存基数大,国内3月库存去化量影响有限。隐性库存即青岛保税区库存及区外库存,隐性库存代表着市场上贸易量一般反映了市场的投机程度,截至4月15日,上期所天然橡胶仓单合计为235420吨,较4月初减少1340吨,但青岛保税区区外库存一直呈现累库状态,笔者以3月库存为例进行分析,从上文推演出3月总库存减少3.84万吨,上期所3月库存减少0.194万吨,其隐性库存去化3.646万吨,相比区外库存60万吨库存量,库存去化量影响有限,随着国内外需求逐步恢复,后续持续关注库存去化幅度。

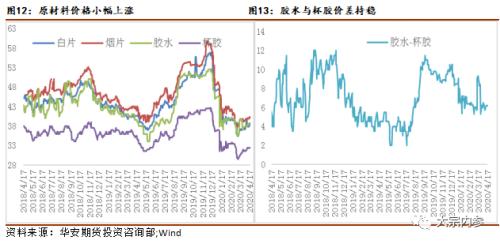

3.泰国政策援助胶农,割胶积极性提高

近期泰国橡胶委员会决定投入350亿泰铢(约合76亿人民币)以减缓疫情期间胶农的经济压力,以确保橡胶收入不低于60泰铢/公斤(约合13块人民币/公斤),此项举措将对胶农割胶积极性有所提振,泰国前期由于干旱及原料价格过低,胶农的割胶意愿不强,杯胶价格处于警戒线下方,一般来说,对杯胶而言,杯胶价格在32泰铢/公斤基本是弃割的分水岭,进入5月,在政策扶持下胶农与贸易商割胶收胶的积极性增加,导致近期原料收购价格有所上涨。

4.国外轮胎厂复工,汽车促销政策发力

汽车短期承压,中长期依旧向好。据中汽协,3月汽车产销分别完成142.2万辆143万辆,环比增长399.2%和361.4%,同比分别下降44.5%和43.3%,降幅较2月分别收窄35.3和35.8个百分点 。1-3月汽车产销分别完成347.4万辆和367.2万辆,产销量同比分别下降45.2%和42.4%。随着国内疫情得到控制,汽车产业作为国内消费占比较大行业,受到各地区政府关注,陆续出台汽车促消费举措,广州、杭州、深圳地区增加限购指标、新车消费补贴、以旧换新、促进二手车交易等一系列政策稳定汽车消费,汽车需求最坏时刻或已过去。

欧美疫情5月拐点或现,国外大型车企、轮胎厂陆续复工。在经营压力下,轮胎行业普利司通、米其林、倍耐力、固特异等巨头率先复工复产,陆续重启全球各处工厂,普利司通北美和拉丁美洲的乘用车轮胎制造工厂计划于5月第一周重启,米其林三家法国工厂已经部分恢复运作,随着国外下游行业陆续复工复产,国内轮胎出口订单将逐渐恢复。

2020年3月重卡销量为11.3万辆,同比下滑24%,环比上涨200%。由于重卡多用于长途大吨位物流运输或配套工程机械施工方面,因此重卡需求和房地产、基建建设关联度较大,随着国内疫情得到控制,农民工出现“返工潮”,国内大型基建项目陆续开工,重卡需求得到支撑。重卡需求大幅改善并有持续向好迹象,但胶价不见反弹,主要是由于重卡销量一般反映着基建投资,而基建投资是对冲经济下行压力的调节工具,与经济呈负相关关系,笔者统计了2013年以来,沪胶主力月度均价与重卡月度销量走势,发现其相关系数为-0.1,呈现弱负相关关系,这也可以解释重卡销量好不一定代表沪胶价格上涨的逻辑。

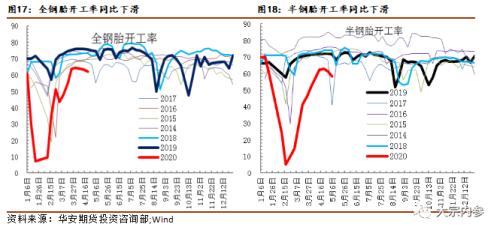

受汽车需求拖累,轮胎企业开工率低于往年同期水平。截止4月9日,全钢胎开工率为62.18%,半钢胎开工率为58.36%。低于往年同期水平,半钢胎轮胎主要运用于轿车胎上,全钢胎轮胎主要用于货车、大型客车上,其中尤以重卡为主,而受国内经济下行,汽车、重卡数据均低于往年,需求的疲软导致轮胎开工恢复缓。

四、市场展望

宏观面:欧美疫情拐点或现,市场最恐慌时刻已去,国内逆周期政策加码,政策面偏暖。

供应端:原料价格低迷与干旱导致国内外产区新胶供应预期减少,泰国橡胶补贴政策虽提振胶农割胶积极性,但政策实施初期影响有限,供应偏紧预期或成交易主逻辑,需求端:国外大型车企、轮胎厂复工复产,国内轮胎出口订单恢复,各地区汽车促销政策组合拳有望发力,国内汽车、重卡需求有支撑,橡胶需求最黑暗时刻已过去。

行情展望:需求疲软交易逻辑或逐步转为供应偏紧预期,沪胶、20号胶期价中枢抬升。

文章作者:德昂军,如若转载,请注明出处:http://www.809030.com/futures/81590.html