一、养殖简介

1. 繁育体系

完整生猪繁育体系

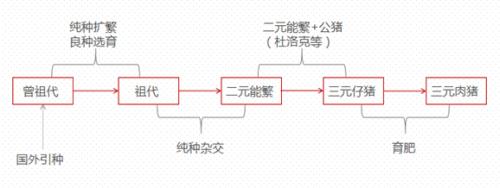

我国源种猪(曾祖代)长期来源于进口,且处于“引种→维持→退化→再引种”的循环过程,从而导致整个繁育体系受制于其他养猪先进国家。我国每年从国外引进种猪5000到10000头,近年受补栏需求影响,引种量有所增长,引进品种主要以长白猪、大约克夏猪(大白猪)和杜洛克猪三个品种,引种过程中,我国核心种猪场从国外养殖场挑选合适的30kg左右的种猪,在国外隔离60天流转至国内,重量约在50kg左右,进入国内再经过两个月的隔离时间后进入正常种猪场,而后进入配种扩繁流程。引入猪种主要为从国外引进的大约克夏猪、长白猪、杜洛克猪、皮特兰等瘦肉型良种猪。

曾祖代进入国内后通过同品种纯繁扩充祖代产能,再从祖代群中挑选合适的纯种母猪和公猪杂交生产二元种猪,只选其中的母猪,公猪全部阉割育肥出栏,留下的二元母猪以自用或在国内能繁母猪市场销售为主,是我国养殖场补栏的后备军,二元能繁母猪通过与杜洛克公猪杂交产生三元仔猪,经育肥后作为商品猪销售至市场。

商品猪大致可以分为三类:外三元、内三元及土杂猪,现在市面上最常见的商品猪为外三元(杜长大或杜大长)繁育计划为杜洛克 [父本]×(长白猪×大白猪) [母本],母系父母本品种可以互换,因其瘦肉率高、生长速度快、饲料转化率高等优势,成为商品猪养殖的主流,也是目前全球杂交模式中采用最多的杂交组合。此外还有以地方猪种杂交形成的土杂猪,和地方猪种与进口猪种混合杂交形成的内三元,内三元:三类国外品种在国内生产多年后,血统已经不是很纯,与地方品种杂交所产的一代母猪留作后备再与杜洛克杂交所生产的猪。土杂猪:地方品种或地方品种与国外的三个品种杂交所产的猪,即二元,此品种瘦肉率低,出售时价格相对较低。

2. 繁育周期

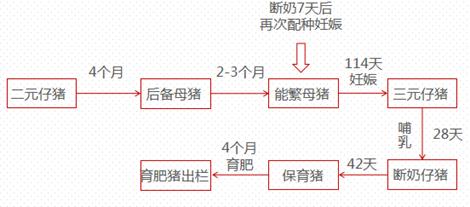

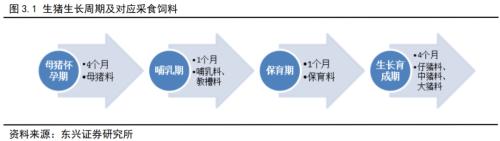

整体来看,从二元仔猪出生到育肥猪出栏大约需要18个月的时间,其中二元仔猪出生后4个月被选入后备母猪群,后备母猪经过一段时间的养殖到发情配种成功需要大约2-3个月时间,配种成功后经过114天(一般误差不会超过两天)的妊娠期后产下三元仔猪,仔猪断奶后一周母猪再次配种,每头母猪每年大概可产2.5胎。三元商品猪的生长周期大约为6个月,分别经历哺乳期,保育期和育肥期,一般仔猪28日龄断奶,体重7kg,再经过40多天的保育期,体重30kg,180日龄后出栏,出栏体重在110-120kg左右。因而从繁育周期来看,供应的紧缺(充足)无法马上形成产能的增加(减少),从而造成猪肉价格的波动,生猪的繁育周期也是影响猪周期的主要因素。

3. 生产胎次及淘汰占比

规模场胎次结构

一般来说母猪2-6胎产仔数较高,3-5胎产仔数最高,7胎后繁殖性能开始下降,初产母猪和9胎以上母猪的繁殖能力显著低于其他胎次。规模场一般保持胎次结构为1胎占20%,2胎占18%,3胎17%,4胎16%,5胎14%,6胎10%,7胎以上5%,育种场由于更新比率更高,1-4胎比率相对更高。

为了保持生猪胎次结构,保证最大产能,养殖场会按计划进行生猪淘汰。大型养殖场母猪一般在4岁前淘汰。正常情况下一批母猪大约每年淘汰1/3,约三年淘汰全部母猪。而一批公猪一般每年淘汰50%,约两年淘汰全部公猪。

4. 常用指标

PSY代表每头母猪每年可提供的断奶仔猪头数,计算公式为PSY=母猪年产胎次*母猪平均窝产活仔数*断奶仔猪成活率,以母猪每年2.5胎计算,行业PSY较高水平可以达到28以上,但市场养殖水平良莠不齐,行业整体PSY水平在20左右。MSY是在PSY的基础上考虑育肥猪成活率,即每年每头母猪出栏肥猪头数,是对标生猪出栏量更为直观的指标。

料肉比表示生猪每增重1斤所需要的饲料量,一般认为市场平均水平大概在3:1,即3斤料产一斤肉,较好的企业可以做到2.3-2.4:1。

除此之外,还有其他行业内指标如配种率、分娩率等指标均会对生产效率产生影响,造成这些指标间差异的主要原因为母猪的品种,另外养殖水平和环境均会对指标产生影响。

二、生猪供需

1. 全球供需概况

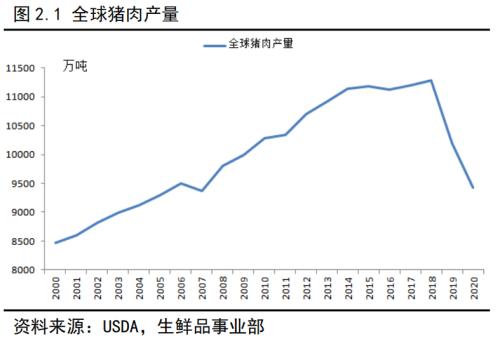

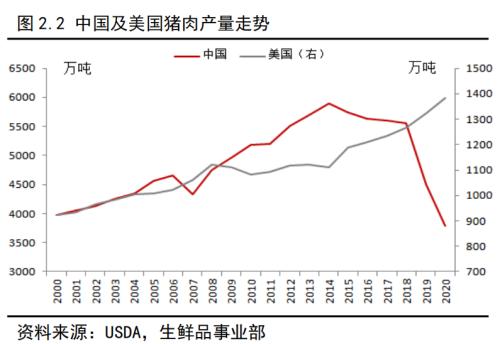

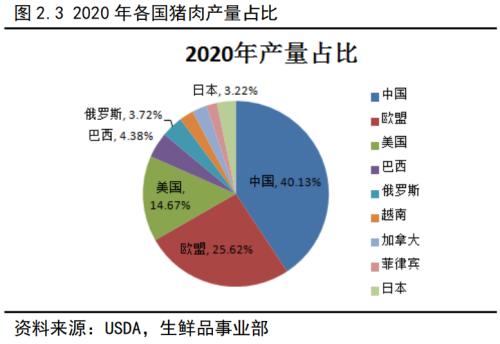

2000-2018年,全球生猪养殖量与猪肉产量稳步增长,随后受中国非洲猪瘟影响,近两年全球总产量有所回调。USDA数据显示,2020年全球猪肉产量约为9432.7万吨,预计中国猪肉产量为3785万吨,占全球总产量的40%,其次为欧盟、美国,分别占比为26%,15%,除中国外,欧盟、美国等国家猪肉产量仍保持逐年递增的趋势,

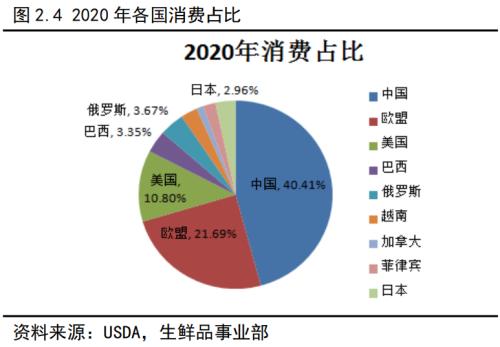

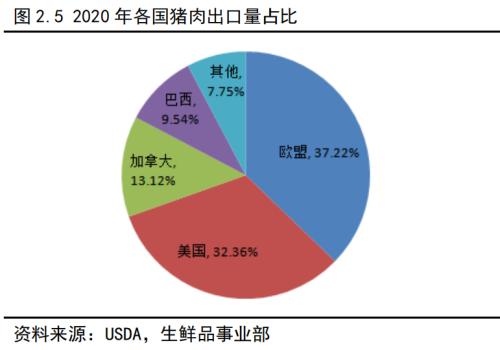

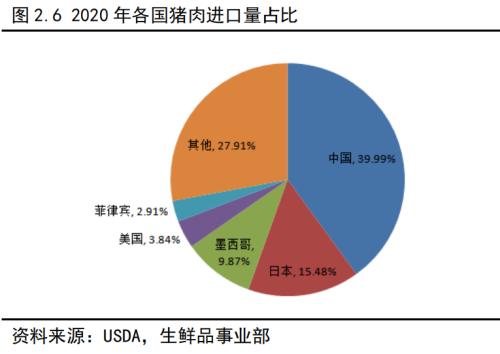

从各国进出口量来看,2019年全球猪肉贸易量为933万吨,同比增长13%,预计2020年全球猪肉贸易量1048万吨,同比增长12%,近两年全球贸易增量的主要原因为中国进口量的大幅增长,在全球猪肉贸易中,欧盟、美国、加拿大等国家为猪肉主要出口国,分别占全球猪肉出口量的37.22%,32.36%,13.12%,中国、日本等国为主要猪肉进口国,分别占全球猪肉进口量的40%,15.48%。

2. 国内供需概况

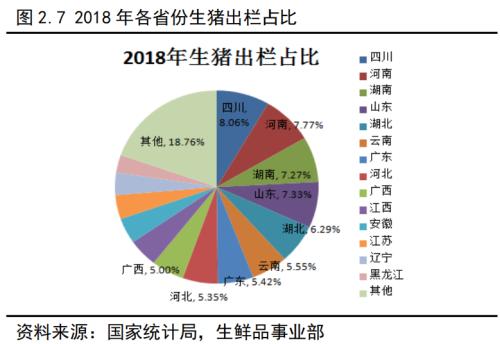

2018年四川、河南、湖南、山东、湖北、云南、广东、河北、广西、江西十省生猪出栏46387万头,占全国生猪出栏总量的62.52%,猪肉产量3316.7万吨,占全国猪肉产量的61.38%。

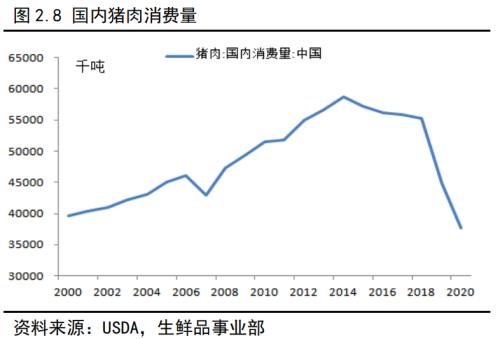

我国猪肉需求在2014年前呈现逐年递增的趋势,2015年后猪肉消费量进入下行通道,猪肉在整体肉类消费的占比也有所下降,尤其进入2018年后受疫情影响,猪肉供应量大幅下跌,市场整体消费量呈现较大幅度回落,猪肉消费量已下跌至2000年前水平,但猪肉需求仍在,后期供应恢复后,整体消费量仍有较大回升空间。

我国由于产销分布的不均匀,形成了以主产区就近供应主销区的形势,我国生猪贸易可以简单概括为四大产区(西南、长江中下游、华北、东北)和三大销区(长三角、珠三角、环渤海),具体而言,西南主产区(四川、云南)和长江中下游主产区(湖南、两广)在供应珠三角;长三角地区是由长江中下游地区和华北地区来供应;环渤海经济圈是华北和东北地区在供应。由于冷链运输技术不发达,我国猪肉贸易以生猪运输为主,新鲜猪肉主要满足产地当地需求,小量以冷鲜冷冻肉的形式就近外销。

三、生猪产业链

我国养殖产业链目前集中程度低,目前而言,生猪已经形成了一条完整的产业链结构。自上而下包括:猪饲料业→生猪养殖业→屠宰及肉制品加工业和肉罐头制造业→猪肉和猪肉制品批发、零售业。生猪产业链上下游价格成本关系密切,传导速度快,企业依存度高,形成了十分紧密的产业链结构。同时绝大部分养殖企业均有向产业链条的上下游扩张,逐步形成覆盖全产业链的布局计划。

1. 饲料行业

按照针对的养殖对象不同,饲料可以具体分为猪料、肉禽料、蛋禽料、水产料、反刍料和其他饲料。由于我国的消费习惯,猪料和禽料生产长期占据饲料市场的主体地位,二者合计占比约为85%。

猪料按照猪只成长阶段,还可以细分为母猪料、教槽料、保育料、仔猪料、中猪料和大猪料。其中母猪料主要针对后备母猪和在产母猪,确保后备母猪生殖器官发育完全,提高母猪的后续生产能力;确保在产母猪妊娠期营养要全面平衡,提高胚胎成活率。教槽料和保育料主要针对出生不久的仔猪,确保仔猪成活率,训练仔猪采食。母猪料与仔猪料统称为前端料,前端料对饲料配方、生产工艺要求高,因此相比育肥料等饲料品种能够获取更高的毛利率。

按照饲料营养成分的不同,饲料产品可以分为全价料、浓缩料和预混料。全价料是由蛋白质饲料、能量饲料、粗饲料和添加剂四部分组成的配合料,能直接用于饲喂饲养对象,能全面满足饲喂对象的营养需要。浓缩料由蛋白原料和添加剂预混而成,饲喂时需补加能量料,具有使用方便的优点,适合于规模大,尤其是自家有玉米等能量饲料的农户使用。预混料是将各种微量矿物元素、各种维生素、合成氨基酸、某些药物等添加剂与稀释剂或载体按要求配比,均匀混合后制成的中间型配合饲料产品,是全价配合饲料的一种重要组分。猪饲料的组分大致包括55-60%的玉米,15-20%的豆粕,5-15%的菜籽粕,5-10%的其他蛋白,5%的纤维(如麸皮)和少量的微量元素和其它物质。

2019年,我国猪饲料产量为7663.2万吨,同比减少26.6%。占全部饲料的33.5%。国内饲料行业已经进入成熟阶段,2013年产量已经出现同比下降的趋势,2018年前下游受到一些区域严格的环保政策等影响,养殖量有所缩减,2018年后更是受非瘟影响,整体猪料需求有大幅下降,饲料行业供过于求,产能利用率偏低,猪饲料生产企业横向或纵向整合趋势愈发明显。2019年猪饲料生产厂数量5432家,比上年减少238家,家禽行业受扩张影响,饲料占比有所提升,其中饲料生产厂数量4848家,比上年增加313家,反刍和宠物饲料生产厂也分别比上增加68家和38家。

经过本次疫情影响,我国生猪养殖规模化程度有所提升,年出栏500头以上的规模养殖场占比提升至50%以上,而此类养殖场使用工业饲料比率为85%,500头以下的中小规模养殖户更倾向于使用自配料,另外我国当前已禁止槽水喂养生猪,因而预计整体工业饲料使用率在40%以上。

经过多年的发展,我国饲料企业CR10已经达到35%以上,与美国持平。年产5万吨以上的企业有1119家,山东、广州集中度最高,由于饲料具有销售半径,因此饲料生产区位分布与畜禽养殖的地理分布保持高度一致。

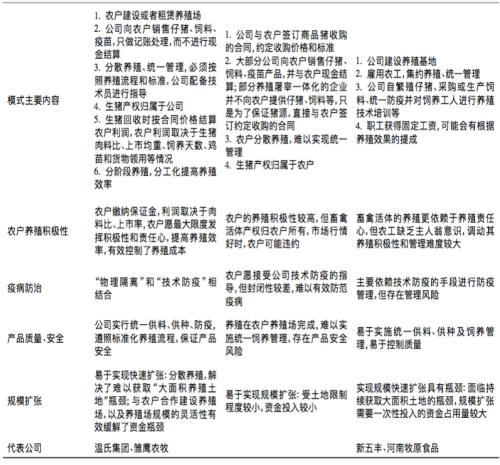

2. 养殖行业

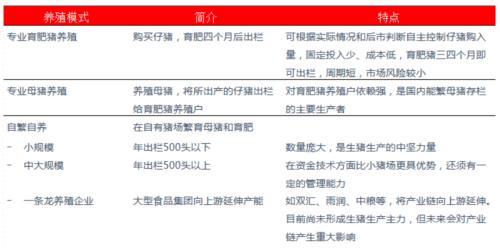

国内的生猪养殖模式大致分为三类,包括

① 育肥猪养殖户

② 母猪养殖户

③ 不同规模的自繁自养养殖场

其中育肥猪养殖户,母猪养殖户和小规模的自繁自养养殖场多为农民散户,也是中国生猪养殖产业的中坚力量。

而在规模化养殖养殖场中,按目前的产业化发展水平,可以进一步细分为

① “公司+农户”紧密结合型

② “公司+农户”松散结合型

③ 重资产型

养殖规模

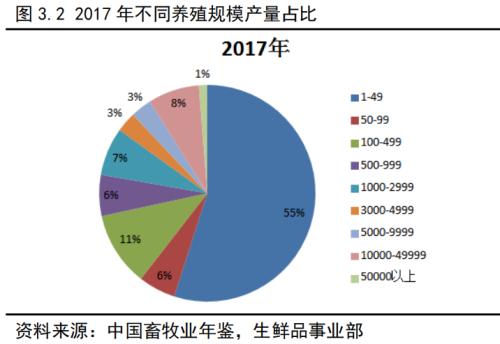

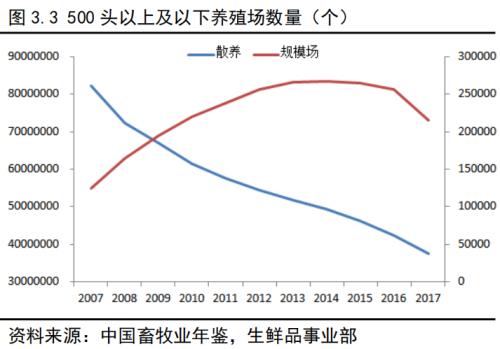

我国生猪养殖具有强烈的小农特色,以散户养殖为主,规模化程度落后,市场集中程度极低。2017年我国有407家年出栏规模50000头以上的养殖场,按组间均值折合的年出栏规模占全国总额的1%,而出栏规模在1-49头的散户养殖达3572万家,按组间均值折合的年出栏规模占全国总额的55%,近两年受非洲猪瘟影响,散户退出程度远高于规模场退出程度,我们根据最新数据推算,2020年500头以上规模场占全国比例已经增长至50%以上,我国规模化程度在近两年有较大程度的提升。2019年头部前十养殖企业出栏4456万头,占全国总出栏的9%左右,规模化程度仍有提升空间。

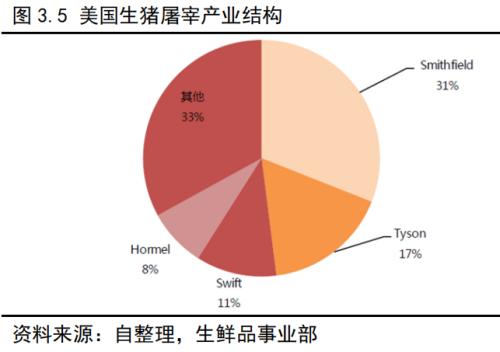

3. 屠宰及肉制品加工行业

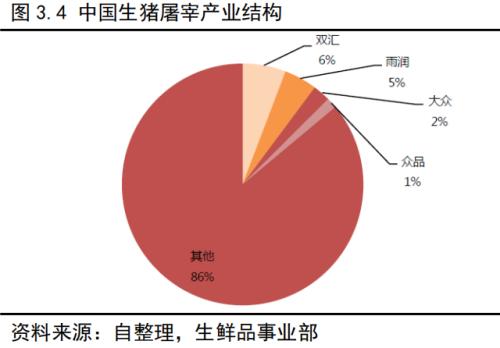

屠宰行业规模庞大但集中度低。屠宰量前50名企业生猪屠宰量合计占全国定点屠宰企业的比重为14.8%。其中,屠宰量超过100万头的企业有20个。生猪定点屠宰场每年屠宰量在2.2亿头上下,占生猪屠宰总量的30%。我国屠宰企业前三强(雨润、双汇、金锣)的市场份额仅为10%左右,远低于发达国家水平。

另外,屠宰行业产能过剩严重,16年定点屠宰企业开工率仅30%,工业化屠宰比重较低。市场上大部分供应仍以零散的小型屠宰作坊为主,产能落后现象突出,但行业内部新产能投建扩张速度快。

屠宰成本可分为固定成本和可变成本,固定成本主要是设备及厂房折旧,可变成本包括人工成本、检验检疫费用、水电费用等,固定成本约占生猪屠宰成本的20%,可变成本约占80%,屠宰利润=白条价-毛猪结算价,屠宰行业整体利润率偏低,行业利润受生猪价格影响大。

非瘟之后受生猪出栏量减少影响,落后产能退出速度加快,同时国家鼓励屠企产业链整合,关闭不符合规定的小型屠宰作坊。

四、生猪产业逻辑

1. 生猪供应端

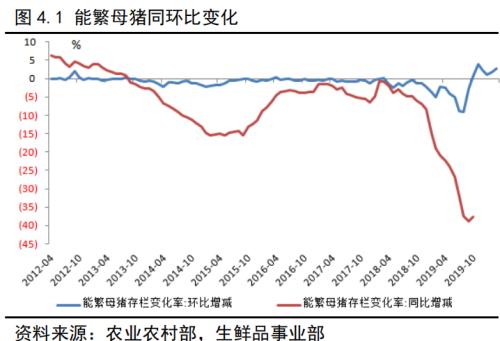

农业农村部数据显示2020年3月能繁母猪存栏环比增长2.8%,同比仍有20%的跌幅,能繁母猪存栏已经自2019年10月开始连续6个月增长,但受疫情等因素影响,存栏回升速度较为缓慢。

从生猪繁育周期来看,能繁母猪存栏是猪肉供应回升的先行指标,而能繁母猪存栏受2-3月前后备母猪存栏及当期母猪淘汰量影响,当前能繁母猪存栏来源有三种,正常的二元母猪交配、二元回交及三元回交,其中二元回交与正常配种下的二元母猪效率基本相同,而三元回交的育肥猪从配种率到分娩率再到仔猪成活率上均较差,且可产胎次也有限,但由于二元能繁供应紧缺且价格较高,从去年后半年开始三元在后备中的占比有所增加,这就对能繁母猪的回升速度及效率产生一定程度影响,进而影响后期生猪出栏量。

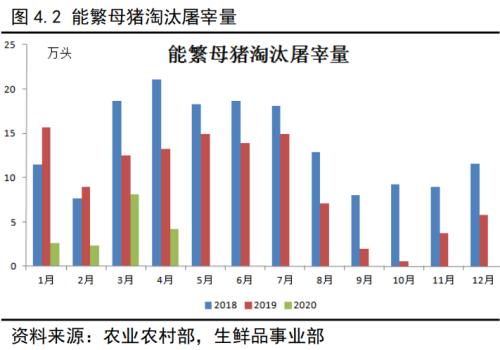

一般来说,正常二元能繁母猪一般在8胎后淘汰,淘汰后新上母猪继续繁殖,如此循环往复,但在疫情常态化的影响下,有因发病而不得淘汰的情况,也有前期补栏母猪效率低下而产生的淘汰量,且这部分淘汰量的增加会对短期市场猪肉供应产生一定影响。

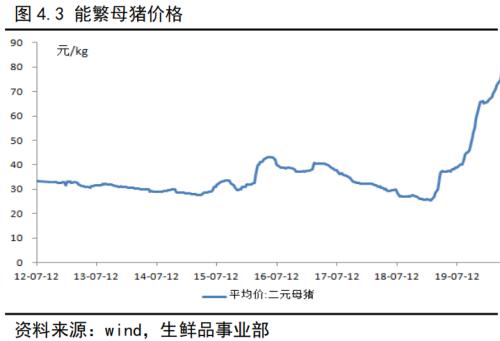

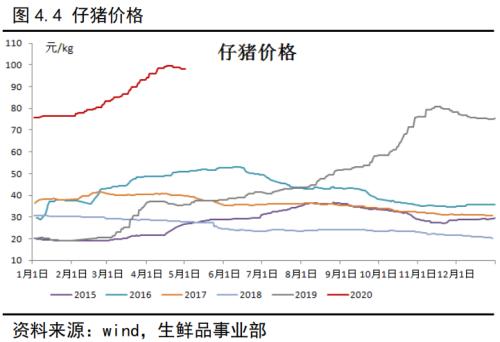

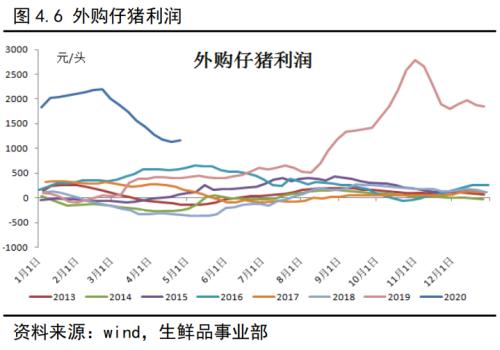

另外,影响能繁母猪补栏情绪的根本因素在于养殖利润高低,生猪养殖的主要包括仔猪成本、饲料成本、人工成本、设备折旧、医疗等,而根据养殖模式不同,又分为外购仔猪成本和自繁自养成本,其中外购仔猪成本=外购仔猪+饲料成本+防疫成本+风险成本,自繁自养成本=母猪成本均摊+饲料成本+防疫成本+风险成本,非瘟后除饲料成本外,其他成本均有不同幅度上涨,并且外购仔猪成本占总成本的比例已经超过饲料成本,母猪成本均摊也有一定程度上涨,因而仔猪及能繁母猪价格的变化成为影响当前养殖户补栏情绪的主要因素。

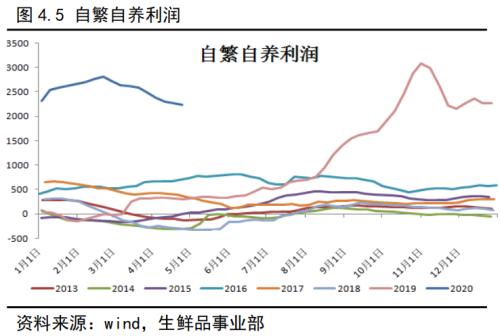

养殖利润=生猪价格*出栏体重-养殖成本,在当前高猪价高养殖风险下,生猪出栏体重的增长是较为经济的选择,因而我们可以看到生猪出栏体重同比的增长。当前是高猪价是养殖利润高位的保障,而高猪价形成则是上下游供需博弈的结果,各种影响因素博弈形成了当前生猪养殖行业的变化。

2. 猪肉供应

生猪屠宰量是生猪消费端的重要指标,此指标和屠宰均重共同影响猪肉产量,猪肉产量与猪肉进口量形成猪肉供给量,猪肉供给量和猪肉需求相互作用产生猪肉价格。

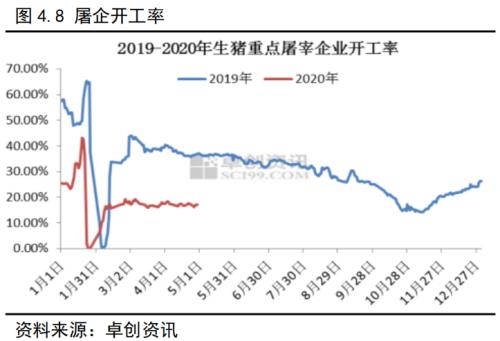

屠企开工率取决于屠宰利润,屠宰利润=白条价-毛猪结算价-屠宰成本,白条价受下游需求影响,若需求差,白条走货慢,价格下滑,而上游供应紧缺,毛猪价格坚挺,两面夹击导致屠宰场开工率下滑,反之亦然另外,生猪屠宰后以鲜销为主,但若遇到极端行情,屠宰后会作为冻品入库(如2019年上半年),造成当期供应压力后移,形成冻品库存后,冷库会根据价格的变化来随时调整库存从而使得利润最大化。

屠宰均重一般具有季节性规律,也受地区消费习惯影响,如秋冬季节南方偏好大体重生猪,另外,在猪价高位猪肉供应紧缺时养殖户会增加生猪出栏体重来获取更大的利润

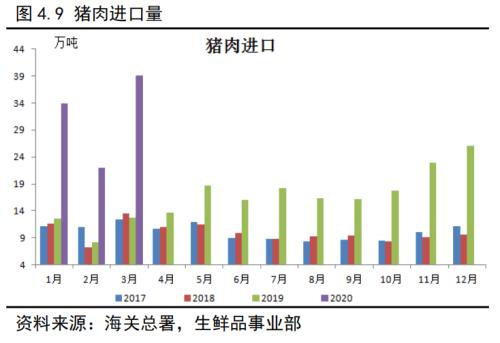

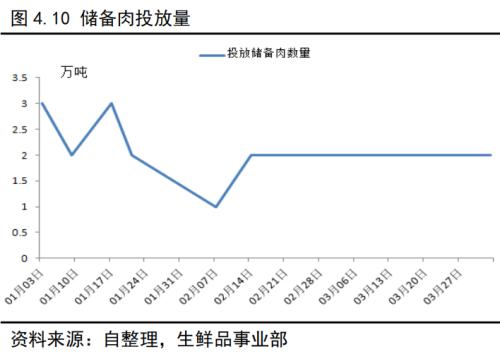

除屠宰后鲜销及宰后入库,猪肉供应还有两个来源,一是储备肉,二是进口肉,从历史数据来看,储备肉及进口肉占猪肉产量不足10%,但在极端行情下可对市场产生调节作用,尤其在供应紧张时,国家频繁的抛储及肉类不断进口会对国内行情产生一定影响。

2019年猪肉登记在案的进口量为200万吨,下半年同环比出现大幅增长,2020年一季度进口量达95万吨,同比增长了近180%,2020年元旦后至今国家以每周一次的频率共投放储备肉30多万吨,春节后以每周2万吨的频率向市场投放储备肉,一定程度上缓解了春节前后猪肉的供应紧张局面。

3. 猪肉需求

季节性需求:

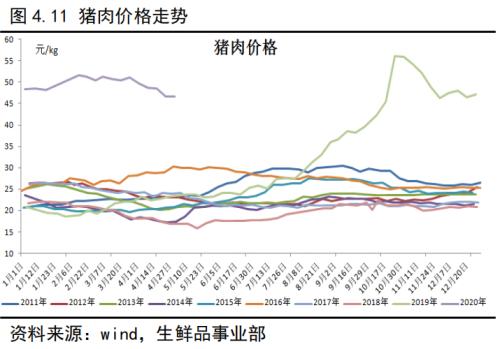

一般来说,春秋为猪肉需求淡季,秋冬为需求旺季,除显著周期年外(如2016、2019、2020年),生猪价格均在4-5月见底,从6月开始猪价回温,这是由于12,1,2月仔猪成活率低,从而导致供应量少(供应决定涨跌,需求决定变化幅度),猪肉价格上涨至9月,国庆之后,由于短期内消费的下降,生猪价格有下滑需要。春节期间,本来是生猪的需求最高时点,但是由于生猪集中性出栏的影响,往往整个春节的价格都比12月要低,春节之后,生猪价格在高出栏,低消费的影响下创下年度新低。其本质仍为供需的变化导致价格产生波动。

疫情影响:

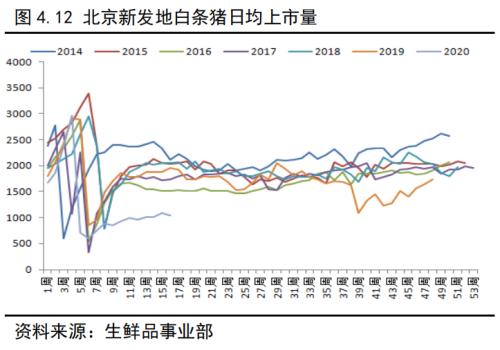

首先,非洲猪瘟对生猪产业的影响主要集中在供应端,非瘟导致存栏出现40%左右的降幅,供应的减少导致价格的大幅上涨,高价猪肉对居民消费产生抑制作用,其次,2020年春节后新冠肺炎的出现导致节后短期集中性需求被打入底部,随后开始缓慢回升,以北京新发地上市量为例,当前白条上市量相对往年同期仍有40%-50%的减少,一是因为供应不足,二是因为居民需求的减少。

对于鲜冻品需求来说,正常在没有疫情影响的情况下,他们有各自的销售渠道,很少产生交叉,但非洲猪瘟导致的产能减少的这一年来,鲜品价格的高位首先导致集中性采购需求转变为冻品,且部分超市等地也开始销售冷冻猪肉,冻品市占率逐步提高。

替代性需求:

肉禽蛋奶等均可以作为替代蛋白被居民消费,只是替代程度有强弱,2019年猪肉价格的快速上涨也带动了禽蛋类、牛羊肉类蛋白价格的上涨,其中牛羊肉养殖周期跟生猪繁育周期类似甚至更长,因而扩张现象并不明显,而肉禽类由于出栏周期很快,产能得到快速扩张,禽肉对猪肉替代效应在去年达到顶峰,短期猪肉供应紧张局面无法缓解,因而禽类替代效应仍较高,但后期随着猪肉供应紧张局面缓解,禽类替代效应会逐步减弱,而前期的扩张使得产能已经扩张至高位,价格随时有崩盘危险。除其他肉类对猪肉产生替代外,猪肉亦会对其他肉类产生替代作用,如:

2013年春节期间的禽流感疫情。由于前期价格上涨,补栏过旺,2013年全年都有能繁母猪的不断去库存过程。元旦之后,春节期间生猪价格不断下滑,若没有特殊事情打断,2013年本该为此轮周期的底部位置,结果由于2013年春节期间禽流感事件爆发,居民对于禽肉消费的担忧,使得猪肉代替禽肉,猪肉价格在五一之后继续上扬,使得能繁母猪存栏去库存过程打断。由此导致了从国庆节之后,12月期间一直持续到2014年5月的大幅下跌。行情探底也顺势延展到了2014年4月才出现。

文章作者:Sunn,如若转载,请注明出处:http://www.809030.com/futures/84451.html