核心观点 当前纯碱市场价格出现几个较为明显的特点:现货价格跌至近几年新低位置,纯碱期货价格处于深度升水状态。纯碱期货市场呈现近弱远强格局。

核心观点

当前纯碱市场价格出现几个较为明显的特点:现货价格跌至近几年新低位置,纯碱期货价格处于深度升水状态。纯碱期货市场呈现近弱远强格局。

此轮纯碱现货价格下跌从2019年下半年便开始,在2020年3月之后加速,纯碱价格创近十年新低原因:供需失衡格局持续深化;需求萎靡,企业库存累积速度过快;进出口格局改变。

我们认为后期纯碱价格走势主要影响因素分为三个:宏观预期、基本面主导、套利将成常态。

在纯碱期货上市时间较短的背景下,我们不确定当前玻璃-纯碱期货价差是否为绝对高点,后期是否有再度向上空间,尚存疑虑。

详细内容

近期纯碱现货价格不断下跌、库存持续累积、下游玻璃价格也连续上涨,纯碱市场多空交织,本文将对近期纯碱市场运行特点、逻辑等进行梳理,从多方面探讨后期市场机会。

一、近期纯碱市场运行特点

当前纯碱市场价格出现几个较为明显的特点:

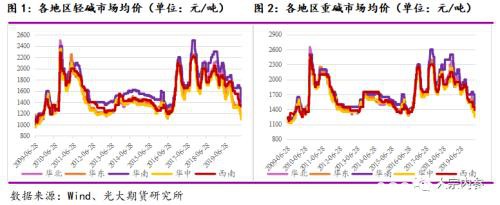

1、现货价格跌至近几年新低位置。自2006年初以来,国内重质纯碱市场价格波动区间范围在1110~2529元/吨,轻质纯碱价格波动范围在1080~2370元/吨。而截至2020年5月22日,国内重质纯碱市场中间价格1361元/吨,轻质纯碱市场中间价格仅为1271元/吨。现货市场中间价目前已跌至有数据统计以来的底部区间,部分地区轻、重碱价格已达到近10年来的低点,且短期市场很可能继续探底。

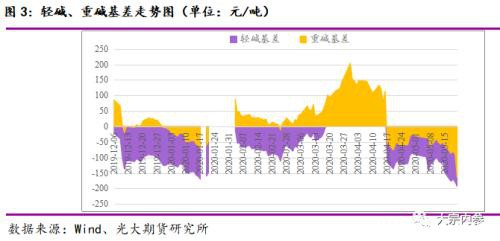

2、纯碱期货价格处于深度升水状态。截至5月22日,重碱基差-61元/吨,轻碱基差将近-151元/吨。数据显示,自纯碱期货上市以来,重碱基差范围在-89~204元/吨,轻碱基差波动范围在-179~125元/吨。目前期货价格升水程度达到纯碱期货上市以来的相对高位。

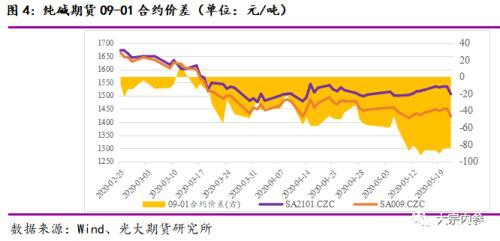

3、纯碱期货市场呈现近弱远强格局。纯碱期货09-01合约价差自5月份开始不断走弱,截至5月22日收盘,09-01合约价差为-84元/吨,自纯碱SA2101合约上市以来,09-01合约价差波动范围为-93~18元/吨,该合约价差处于相对底部区间。

二、纯碱价格创近十年新低原因解析

此轮纯碱现货价格下跌从2019年下半年便开始,在2020年3月之后加速,而最主要的原因则是市场供需严重不平衡。

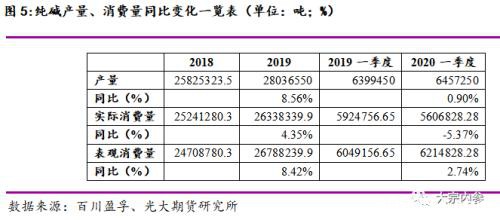

1.)供需失衡格局持续深化。数据显示,2019年全年国内纯碱产量2803.66万吨,同比增速8.56%;而2019全年纯碱表观消费量2678.82万吨,同比增速8.42%,表观消费量增速较产量增速慢0.14个百分点。而从纯碱实际消费量来看,2019年全年纯碱实际消费量2633.83万吨,同比增速仅为4.35%,较产量增速慢了近一半。产量增长过快而消费水平没有跟上,导致2019年行业产能过剩格局逐渐加深,年底转结库存堆积至2020年,大幅增加2020年上半年的供应压力。

2020年第一季度,国内纯碱产量同比增速0.9%,实际消费量同比增速-5.37%。2020年初国内新冠肺炎疫情蔓延导致纯碱行业停摆,生产、流通、消费均受到较大冲击,全面复工以后,下游也未能快速恢复正常,消费持续萎缩继续拉大消费增速和产量增速的差距,从而导致2020年上半年供需失衡状态不断深化。

2.)需求萎靡,企业库存累积速度过快。受2020年初新冠肺炎疫情影响,国内实体经济受到巨大冲击,纯碱行业上下游产业链整体停滞近一个月,部分地区甚至达到近两个月之久。3月中上旬疫情逐步得到控制,纯碱大中型生产企业逐步恢复正常生产,供应也逐渐回归至正常水平。但下游需求并未跟随生产端同步恢复,从而导致整个行业出现需求萎缩,库存堆积等现象。一方面,重碱下游平板玻璃行业受到房地产开工延后等影响同样出现库存累积等现象,最高时玻璃行业库存接近10000万重箱;另一方面,轻碱下游行业如日用玻璃、印染、无机盐、氧化铝等行业也出现生产水平大幅降低现象。

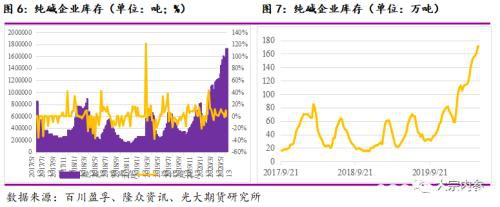

短期内,供给增加而需求减弱是导致目前纯碱企业库存持续累积的主要原因,据隆众数据显示,截至5月21日国内纯碱企业库存已累积至171.19万吨的天量水平,而今年库存累积正是从1月23日湖北地区封城之时开始。个人认为,纯碱企业库存持续累积是整个行业供需失衡的另一主要表现。

(以下选取不同机构对于纯碱库存的统计,来验证企业库存走势的一致性)

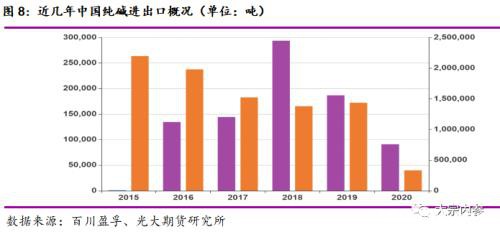

3.)进出口格局改变。我国一直是全球主要的纯碱出口国之一,但近几年我国纯碱进出口逐渐转向进口增加、出口减少的局面。受到今年国内新冠肺炎疫情冲击,国际贸易订单大量取消或延后,一季度我国纯碱出口总量33.35万吨,同比降幅5.33%;一季度我国进口纯碱总量9.11万吨,是去年同期的45.22倍。

国际市场的新增低成本产能、国外新冠肺炎疫情持续恶化不断挤压我国纯碱出口市场份额,未来我国出口或将继续萎缩,进口低成本碱数量或将继续增加。如此一来,我国出口份额转至国内库存堆积,变相增加国内供应。再加上纯碱进口目前保持相对正常状态,而国内低迷价格冲击纯碱外贸市场,造成国内、国际价格双低局面。

其他原因例如原料成本低下、副产品价格上涨等都会侧面促使企业生产动力增加,进一步加深当前供应过剩局面。

三、纯碱价格后期走势逻辑推理

我们认为后期纯碱价格走势主要影响因素分为三个:

1.)宏观预期。5月22日政府工作报告中并未设置GDP增速的具体目标,优先稳就业保民生,主要还是由于全球疫情和经贸形势存在巨大的不确定性。国家经济的不确定因素给国内实体经济发展也带来更多不确定因素,同时也给金融市场心态带来部分负面影响。一方面,部分小型产能纯碱企业很可能退出历史舞台,另一方面,期货市场心态短期偏悲观,工业品或集体受到冲击,纯碱期货价格也难以独善其身。

个人认为,宏观预期对纯碱期货价格影响时间持续时间较短,多存在于情绪和心态层面;而对于纯碱实体企业影响持续时间相对较长,很可能渗透至纯碱供需格局方面,具体需看后期整体经济发展情况而定。

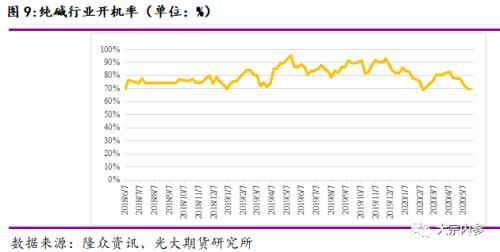

2.)基本面主导。在市场情绪消化宏观因素之后,期价走势仍将回归基本面主导。据了解,5月下旬至6月中上旬,至少有十几家纯碱企业仍有减量生产或者检修计划,在此之前,国内纯碱行业生产水平已连续一个半月下滑,截至5月21日行业整体开机率下滑至69.19%,较4月底下滑8.11个百分点,较今年高点(1月2日)下滑16.54个百分点,较去年同期下滑17.26%。供应端持续缩量是支撑当前纯碱期货价格走势的强有力支撑,这也是近一段时间内期货价格持续升水现货价格的主要原因之一。

尽管后期纯碱产量有进一步下降空间,但由于目前持续累积的企业库存,整个行业将继续维持供需失衡格局,后期很长一段时间纯碱企业目标或将从减量生产转向去库存阶段,因此我们认为短期价格不具备出现拐点的可能。

纯碱价格驱动逻辑前期一直围绕供需失衡来走,尤其是在现货市场心态持续悲观的拉动下,签单价格持续走低。但我们认为,5月中下旬至6月中上旬企业生产水平将有进一步下降,供给量也将继续缩减,假定需求维持相对稳定的情况下,纯碱企业库存顶点很可能近期就会到来,后期纯碱价格将围绕去库存来演绎,但仍需看纯碱企业和下游企业签单的话语权。

3.)套利将成常态。郑商所于5月8日夜盘起推出纯碱-玻璃套利指令,指令推出后,纯碱期货主力合约的成交量、持仓量都有了大幅提升。后期纯碱企业持续参与期货市场、玻璃企业持续进行套利操作等都可能成为纯碱期货市场的重大影响因素,套利模式的存在也将在未来成为纯碱期货市场的常态。据了解,纯碱期货价格和玻璃期货价格相关系数高达0.94,这样的上下游产业关系、价格走势的高度相关都给纯碱整个产业链上下游企业、套利偏好者提供了非常完美的交易体系。

四、纯碱期货市场投资机会

通过以上分析,我们给出以下几种可操作的机会

1.)单边策略:短期来看纯碱期货价格很难出现拐点,因此我们认为单边可操作弹性较小。但随着后期检修企业数量不断增加,企业有望进入去库存阶段,在市场消化掉宏观悲观情绪后,纯碱期货价格中枢很可能缓慢上移。

但即使出现价格中枢上移,我们认为幅度也不会太大,毕竟库存压力消耗还需很长时间。在集中检修季过后,还需再比较产量增速和需求增速之间的权衡。

2.)跨期套利:截至5月22日收盘纯碱期货09-01合约价差-89元/吨,处于该两个合约上市以来相对底部区间。我们判断,市场对于09合约供应压力仍有担忧,但对于01合约春节前备货也存在一定预期,因此后期09-01合约价差继续下探概率仍存。

短期来看,09-01合约价差处于历史底部,理论上可考虑价差回归策略。但从更长周期来看,由于纯碱期货上市时间较端,因此我们不确定当前远近合约价差是否处于绝对底部,因此该策略长期来看也存在较多不确定因素,相对来说更适合短期投资。

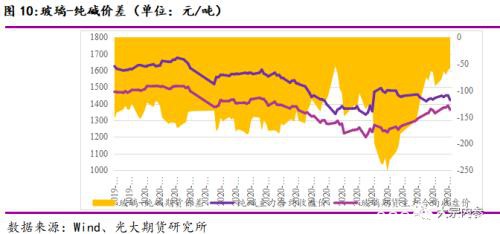

3.)跨品种套利:4月中下旬以来玻璃期货价格开启上涨通道,尤其进入5月份,玻璃期价上涨速度加快。截至5月22日收盘,玻璃期货价格5月份累计涨幅达到7.5%,较4月中旬累计涨幅9.21%。而纯碱期货价格整体维持区间震荡走势,5月22日收盘价较月初还下跌了1.73%。这样一来就导致玻璃-纯碱期价价差持续缩窄,给跨品种套利带来机会。

截至5月22日收盘,玻璃-纯碱期货主力合约价差在-62元/吨,而通过统计我们发现自纯碱期货上市以来,玻璃-纯碱期货主力合约价差波动区间在-253~-54元/吨,均值为-145元/吨,众数为-136元/吨,中位数为-150元/吨。无论从何种统计学数据来看,当前玻璃-纯碱期货价格都处于相对高点,可考虑做空玻璃-纯碱主力合约价差(即空玻璃-多纯碱)。

当然此种策略风险与策略2风险类似,在纯碱期货上市时间较短的背景下,我们不确定当前玻璃-纯碱期货价差是否为绝对高点,后期是否有再度向上空间,尚存疑虑。

文章作者:98K,如若转载,请注明出处:http://www.809030.com/futures/88368.html