核心观点 宏观面:两会定调财政政策积极,货币政策宽松,扩内需稳消费目标,汽车成政策发力点。

核心观点

宏观面:两会定调财政政策积极,货币政策宽松,扩内需稳消费目标,汽车成政策发力点。

供应端:进入6月,泰国等产区割胶进程缓慢,开割初期胶水产量较少,原料收购价格坚挺,供应尚未释放,需求端:目前市场核心主导因素是需求端政策变化,各地区汽车消费政策将于6月底结束,期间政策加码有望带来汽车、重卡需求回暖预期,供需矛盾有望缓和,胶价有望修复性震荡偏强走势。

策略:激进者建议沪胶、20号胶逢回调买入

详细内容

一、5月行情回顾

5月沪胶主力区间震荡,期价中枢抬升。沪胶基本面多空博弈加剧,供需矛盾稍有改善,国外疫情至暗时刻已过,各国央行货币政策、财政政策宽松,欧、美等重启经济,宏观政策暖风频频,国内逆周期政策继续发力,大批基建项目开工,各地区汽车促消费政策维持到6月底,轮胎替换胎、配套胎需求有支撑,而国内外产区橡胶树由于干旱、白粉病导致开割进程缓慢,供应还未全面释放,胶水收购价格走高,成本端有支撑,但青岛保税区区外库存高企,去库存压力较重,令胶价大幅走高动力不足。

二.两会定调扩内需稳消费战略,汽车成政策发力点

两会政策暖风频频,定调财政政策更加积极、货币政策宽松、扩内需促消费战略目标。2020年新春伊始,新型肺炎疫情在全球肆虐,导致全球经济放缓,而目前国内疫情已基本得到控制,国外疫情亦进入平台期,至暗时刻已过,各国财政政策、货币政策宽松,欧洲出台支持新能源汽车政策、美国50个洲重启经济等举措以减弱疫情对经济冲击,国内亦出台逆周期调控政策,两会政策提出财政政策更加积极,赤字率上调至3.6%,新增财政赤字1万亿,发行特别国债1万亿,货币政策转向宽松,运用降准降息,引导贷款利率下行,同时提出扩内需战略,加强新型基础设施建设,加强交通水利等重大工程建设。

汽车成政策发力点。自国内疫情爆发以来,国内社会消费品零售总额出现大幅下滑,其中汽车类消费成主要拖累,截止2020年4月,社会消费品零售总额当月同比下滑7.5%,而汽车类消费总额同比转正,汽车作为可选消费在社会消费品零售总额中占比10%,占比较大,若国家要实现扩内需稳消费目标,汽车消费成为有效抓手。

三.基本面分析

1.国内外胶水产出较少,供应尚未释放

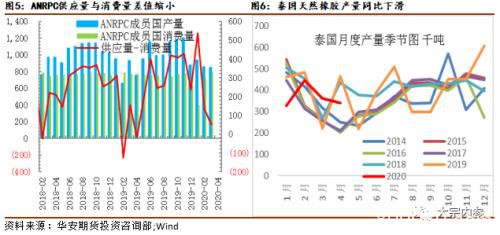

东南亚产胶国4月产量尚未全面释放,需求边际好转。ANRPC产胶国4月产量84.8万吨,消费量79.63万吨,供应量与消费量差值出现减小,供需矛盾出现缓和,其中4月中国天然橡胶消费量为49.7万吨,占ANRPC当月消费量的62.4%,成主要增量,主要由于国内疫情在3月中旬已基本得到控制,国内各地区陆续出台促汽车消费政策,在汽车政策加码下带动需求回升。

进入6月,开割初期产量较少对市场影响有限,主导因素仍是需求端政策带来需求回升预期。国内外产胶区已于5月下旬陆续开割,国内云南、海南地区由于白粉病严重及橡胶现货低迷,割胶初期胶水产量预计较少,泰国南部出现多日降雨、越南高温干旱,影响割胶进程,预计6月泰国产量恢复有限,截止2020年4月,泰国天然橡胶产量为34.07万吨,同比下滑26.7%,环比下滑5.7%,从泰国月度产量季节图亦可发现6月产量增量有限,目前国内橡胶市场仍是需求端政策预期,橡胶下游需求主要是汽车、重卡,从4月29日发改委定调稳定扩大汽车消费到两会提出扩内需稳消费战略目标,汽车的政策加码带来对橡胶需求回升的预期,预计6月橡胶仍是修复性震荡偏强走势。

四大主产区运输物流放宽,橡胶出口量上升。东南亚四大主产国泰国、越南、马来西亚、印度尼西亚疫情得到初步控制,进入6月,四大产区人员流动、物流运输将恢复常态,橡胶出口或将恢复往年正常水平,6-7月出口量将继续增长,据ANRPC,四大主产区4月天然橡胶出口量78.94万吨,同比上升10.72%,增速转负为正。

国内橡胶消费回暖,天然橡胶进口量同比增速出现回升。天然橡胶是对外依存度较高的品种,国内产量较小,大部分依赖进口,进口来源国主要是泰国、越南、马来西亚、印尼四大橡胶主产区,四国占我国进口量的90%左右,由于国内逆周期调控政策持续发力,各地区出台汽车促销费政策,政策加码带来橡胶需求回升,贸易商进口意愿增加,据ANRPC, 2020年前三个月天然橡胶进口量均出现下滑,而4月进口量48.4万吨,同比上涨17.6%,增速转负为正。

2.国内库存高企,去库压力较大

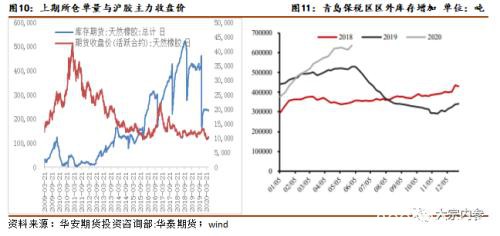

从国内天然橡胶月度供需平衡表库存推演来看,2020年4月国内供应量53.02万吨,环比上涨14.72万吨,消费量50.2万吨,环比上升8.06万吨,供应增加量大于需求增加量,导致4月库存继续增加2.82万吨,库存压力较大,笔者统计了近10年以来,天然橡胶交易所仓单量与沪胶主力收盘价得出其相关系数达到-0.64,属于中度负相关关系。

国内橡胶库存高企,去库压力较大。隐性库存即青岛保税区区外库存,隐性库存代表着市场上贸易量一般反映了市场的投机程度,截至5月25日,上期所天然橡胶仓单合计为232940吨,较5月初减少2270吨,但青岛保税区区外库存一直呈现累库状态,笔者以4月库存为例进行分析,从上文推演出4月总库存增加2.82万吨,上期所4月库存减少0.1万吨,其隐性库存增加2.81万吨,目前区外库存约62万吨,且库存维持增长,库存高企,令胶价大幅上涨动力不足。

3.泰国割胶进程缓慢,原料收购价格小幅上涨

泰国受连续降雨割胶进程放缓,原料收购价格小幅上涨。近期泰国南部降雨频繁,据泰国天气网,未来10天仍有降雨,橡胶园割胶进程放缓,胶水产出较少,胶水与杯胶价格有所上涨,截止5月25日,胶水价格41泰铢/公斤,较月初上涨1.8泰铢/公斤,杯胶价格为28.25泰铢/公斤,较月初上涨1.35泰铢/公斤。

近期泰国橡胶委员会决定投入350亿泰铢(约合76亿人民币)以减缓疫情期间胶农的经济压力,以确保橡胶收入不低于60泰铢/公斤(约合13块人民币/公斤),此项举措将对胶农割胶积极性有所提振,杯胶价格处于警戒线下方,一般来说,对杯胶而言,杯胶价格在32泰铢/公斤基本是弃割的分水岭,进入6月,在政策扶持下胶农与贸易商割胶收胶的积极性增加,原料收购价格有望继续偏强。

4.汽车政策加码,需求回升预期

政策加码带动需求回暖,汽车整体产销同比转正。据中汽协,4月汽车产销分别完成210.2万辆与207万辆,环比增长46.6%和43.5%,同比分别上涨2.3%和4.4%,同比增速转负为正。1-4月汽车产销分别完成559.6万辆和576.1万辆,产销量同比分别下降33.4%和31.1%,累计降幅同比收窄。随着国内疫情得到基本控制,发改委与地方政府出台的汽车刺激政策,令汽车行业回暖,同时两会提出扩内需稳消费战略目标,政策加码带来需求回升预期有望继续发酵。

欧美重启经济,欧盟有望推出200亿欧元购车补贴。虽然近期国外各大轮胎厂、车企相继复工复产,但由于疫情原因导致经营压力较大,经济下行,居民购车消费意愿不佳,欧盟考虑出台大规模激励汽车行业,刺激汽车消费,预计未来两年欧盟将为购车补贴支出200亿欧元,同时国外大型车企例如福特、捷豹路虎等在内的汽车制造商呼吁英国政府推出旧车报废计划等激励措施,在国外疫情逐渐好转背景下,国外橡胶需求在政策加码下有望边际好转,国内轮胎出口订单边际回暖。

2020年4月重卡市场预计销售各类车型约19.12万辆,环比增长59.35%,同比大幅增长61%,1-4月累计增长4.72%,由于重卡多用于长途大吨位物流运输或配套工程机械施工方面,因此重卡需求和房地产、基建建设关联度较大,随着两会定调财政政策更加积极,国内大型基建项目陆续开工,重卡需求大幅改善并有持续向好迹象,但胶价不见反弹,主要是由于重卡销量一般反映着基建投资,而基建投资是对冲经济下行压力的调节工具,与经济呈负相关关系,笔者统计了2013年以来,沪胶主力月度均价与重卡月度销量走势,发现其相关系数为-0.1,呈现弱负相关关系,这也可以解释重卡销量好不一定代表沪胶价格上涨的逻辑。

各地区汽车消费政策成果逐渐显现,轮胎开工率有望继续增加。截止5月中旬,已有11个省、24个市陆续发布了促进汽车消费政策,其中18个省市的政策将于6月底结束,政策刺激下的集中购车对于6月的市场恢复能够起到较好的促进作用,轮胎开工率有望维持增长,截止5月21日,全钢胎开工率为65.35%,半钢胎开工率为63.25%。

四、市场展望

宏观面:两会定调财政政策积极,货币政策宽松,扩内需稳消费目标,汽车成政策发力点。

供应端:进入6月,泰国等产区割胶进程缓慢,开割初期胶水产量较少,原料收购价格坚挺,供应尚未释放,需求端:目前市场核心主导因素是需求端政策变化,各地区汽车消费政策将于6月底结束,期间政策加码有望带来汽车、重卡需求回暖预期,供需矛盾有望缓和,胶价有望修复性震荡偏强走势。

策略:激进者建议沪胶、20号胶逢回调买入

文章作者:Sunn,如若转载,请注明出处:http://www.809030.com/futures/88377.html