7月中旬以来,随着国内监管的降温以及中美在外交层面博弈的升温,市场由流畅的贝塔行情向高位宽幅震荡转换,资金连续流出下,上周市场的赚钱效应有明显的降温。50、300以及500三大指数分别从高点回调6%左右。行情后续如何演绎,市场走牛的基础是否仍然存在?本篇《点石成金》,我们重点讨论近期市场回调的机制并对未来市场运行的情景进行推演。

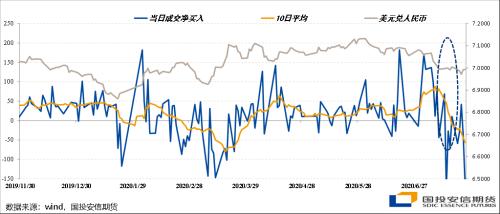

图:北上资金从7月中旬开始从流入逐步减少转化为流出

市场波动的流动性视角――从监管降温到汇率承压

从金融条件的框架来看,6月份以来市场的运行脉络较为清晰。6-7月份,先是经历了汇率稳定,即随着美元弱势的启动,人民币汇率隐含波动率高位回落,以香港问题相对平稳的消化为标志,人民币震荡走强,A股市场也企稳逐步走强。到了6月底7月初,针对直接融资扩展和资本市场改革的政策愈发清晰明朗,A股临近前期高点选择快速突破,β行情短期回归。因此上行行情从偏强发酵到极致的过程,也是从汇率稳定到监管积极的累计过程。由“汇率”到“监管”,汇率是基础,而监管是乘数。

图:监管降温下飙升的融资买入额快速回落

图:中美博弈升级下近期人民币汇率波动率低位再度小幅抬升

而这种“快牛”的回归,随即也就必然衍生出监管的“降温”。“降温”也是一个逐步累计的过程:从社保基金对于大金融板块的减持,到国家大基金对于电子板块个股的减持,从监管对于非法场外配资平台的曝光到官媒对于茅台价格过高的敲打,监管的“降温”效应不断累积。短期涨幅过快金融板块,以及前期估值过高的科技和消费板块交替承压。政策一方面加大对于杠杆资金的抑制,另一方面股票供给的力度,以放缓上行斜率,而科创板的解禁也对这种降温形成了助力。监管承压后,近期一度缓和的中美博弈和冲突再升波澜,人民币汇率在“7”附件再度小幅承压,波动率虽然仅小幅抬升,但避险情绪下北上资金大幅转为流出。因此流畅上行后市场的高位波动,是一个由“监管”降温到“汇率”承压的过程。

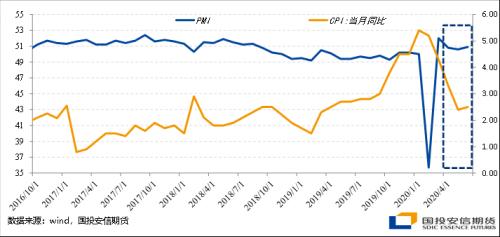

图:CPI和PMI组合――复苏惯性与通胀水平维持低位,处于利好权益的区间

如果放宽到季度视角,我们会发现,从资产价格运行对应的基本面视角来看,整体二季度处于政策宽松延续期和复苏早期,金融条件的V型反转带动经济景气度的V型反弹。进入3季度后,进入了疫情后复苏确认期以及宽松货币政策向结构性转换的过渡期。7月份央行在发布会上强调货币政策要适度,7月16号的调整正是在6月份和二季度超预期的经济数据发布后,市场担忧宽松的货币政策会有边际变化而出现调整。从大类资产波动率而言,相对于金融品的波动,商品运行的更为稳健。本身说明了在A股的波动,是政策“虚实转化”过程中的现象,是经济运行阶段向复苏确立运行产生的必然结果。从这个角度来看,既要看到当下阶段股市资金面不稳定,以及高估值板块波动的必然性,同时也要看到从通胀和增长的组合看,三季度到四季度早期,仍然处于利好权益资产表现得区间之中。

演绎路径推演――从当下与2019年Q2的差异出发

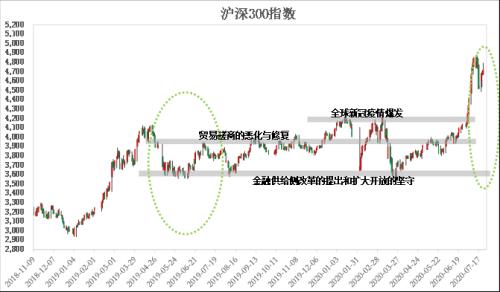

7月份以来监管的降温叠加了随后中美关系的变化,不禁让投资者回想起去年2季度时的情景。2019年季度,进入4月份后,随着经济走向复苏的确认,金融政策同样转向边际收紧,进入5月初,特朗普主动破坏贸易谈判的格局,增加关税升级中美贸易摩擦。而严监管叠加中美摩擦,股票市场开启了从高位持续一个季度以上的震荡回落。从基本面的角度来看,4-8月份经济亦是经济景气度连续回落的阶段。

图:2019年2季度曾因监管冲击与汇率冲击共振出现长达一个季度以上的调整

不过也很容易看到和去年Q4的差异之处。从国内经济政策框架来看,去年Q2政策仍然处在“结构性去杠杆”的框架之中,而当前阶段仍然处于允许宏观杠杆率阶段性抬升阶段,政策整体偏温和。另外,从针对资本市场的政策而言,显然,今年在疫情压力下,对于发展直接融资和资本市场稳定的诉求亦更明显,因此监管降温施压杠杆资金的过程,亦注重释放针对长期资金入市的利好进行对冲。

海外方面,从美元周期来看,去年尚处于美元强势周期阶段,而今年以来疫情冲击让美国开启了“宽财政、宽货币”下的弱势周期,而这种不同也使得今年国内面临的来自美元的实质性金融压力更小。另外从中美博弈来看,6-7月份的指数的主升行情来自于中美第一阶段贸易协议以及香港联系汇率制度不破底线的坚守,人民币汇率压力较小。当下外交层面的冲突和博弈,更多在情绪层面,对于基本面的实质性影响较小,亦是和去年的显著差异。因此,就后续的路径而言,第一种是中美双方外交冲突博弈延续,但贸易和汇率层面协议底线仍然坚守,第二种则是中美双方从外交冲突发酵到贸易和汇率底线的破坏。从大选关键阶段特朗普对于经济数据修复和资产价格维稳的角度来看,我们更倾向于认为第一种成为基准情景。

后续展望――月度层面等待情绪企稳,季度层面布局冲击后反弹

就不同情景对应的市场运行模式而言,概率较低的第二种情景对应了7月份现在形成的平台具有中期高点意义,投资者在股票市场上应向业绩确定性强的板块进行切换,且仓位不宜过重保持耐心,可有效利用期指对于风险敞口进行合理对冲并向阿尔法策略转换。

而对于概率更大的第一种情景而言,其运行模式对应了指数快速冲击后,出现明显反弹,权益市场季度层面来看只是波动放大,但是冲击过后,三季度中后段到四季度早期权益仍处于向上的通道中。因此情绪扰动下,虽然股票市场短期冲击幅度较大,但事件冲击具有短期性,可把握恐慌情绪带来的短期低点,利用期指参与市场反弹的机会。

文章作者:财经老王,如若转载,请注明出处:http://www.809030.com/futures/92873.html