2019 上半年,又是一个让人不安的年份。

在过去的半年多时间里,房地产开始全面降温,全球进入降息周期,经济下行压力越来越明显,中美较量卷土重来,当然还有一件和咱们钱袋子有关的事,那就是 P2P 行业的清退潮。

近期有关 ” 陆金所计划退出 P2P 业务 ” 的消息让大家对于 P2P 平台感到不安,深圳、上海,甚至宁夏等地也开始对 P2P 进行整治和清退,人们不禁要问:P2P 要凉凉了吗?

P2P 行业面临着什么样的问题?

我想说的是,P2P 不仅不会凉凉,反而是一个全新的开始。为什么这么说?第一,存在必有其合理性,在提振经济背景下,而银行又不屑于向民营企业放贷的空白,只能由民间借贷来填补;第二,P2P 行业正面临着阵痛期,随着国家开始实施 ” 降杠杆 “,不合规和失联的平台必将遭到清退。

这个过程是备案和监管政策趋向完善的过程,也是 P2P 行业一个转型的过程。谁能熬过来,未来将有更大的发展空间。

熬什么?” 熬 ” 两个方面,一个是转型,转为消费金融;一个是内部提升,解决自身或行业问题,比如债转。

转型。P2P 转型的一个重要方向之一就是消费金融。首先,消费金融受政策支持。刺激消费才能带动经济转型,符合国家政策;其次,这个模式相对比较成熟,不少银行为了应对经济下行带来的业务收缩,开始不断加大零售业务,其中就包括消费金融。

但这里又会出现两个问题:资金端(出借人)的资金安全怎么保障?没有消费金融牌照怎么办?

解决内部问题。关于消费金融牌照,我想除非像陆金所那样有强大的实力,否则像其他大部分网贷平台并不具备申请金融牌照的实力,只能另寻出路。关于借款人的资金安全问题,我想 P2P 平台可以从两个方面去入手:一是寻求具有资金端优势的金融机构进行合作,因为机构对于信贷客户群的分层更加细化、严格,再结合自己的互联网流量优势(获客成本低);二是提高债转速度,这是重点。债转速度是衡量一个 P2P 平台实力的重要指标。

什么是 P2P 债权转让?举个例子,小 A 需要一笔资金周转,于是通过 P2P 平台借款,小 B 为出借人,提供资金。通过平台撮合,小 A 和小 B 便达成了一个借款协议,签订了为期 3 个月的借贷合同。

可是,1 个月后小 B 也急需用钱,仔细盘点发现,除了这笔借出去的钱外,手头无其他可用资金,这时小 B 就想通过把这份借贷合同所附的债权转让出去,提前拿回本金和相应的利息,此时如果小 C 接受转让,债权便转移到小 C 身上,对于小 B 来说,则实现了退出。

但是解决好债转问题是个很头痛的事。千军万马过独木桥,很容易出现人仰马翻,曾经就有平台向省委倒苦水,说因为清退导致民众恐慌,造成平台挤兑。试想,如果出现了许多个 ” 小 B” 都想转让债权退出,而又没有足够的人来接手怎么办?等待投资人的只有两条路,一个是漫长的等待,期间可能还没利息;一个是打折转让债权。当然最坏的结果就是倒闭,钱打水漂。

但咱们都知道,越等待,心里就越慌,越慌就有更多的人申请转让退出,不少平台就是这样被拖垮的。

怎么办?解决的重点不在于找足够多的人来 ” 接盘 “,而是解决网贷产品自身的问题。

通过产品升级来解决这一问题的,和信贷在这方面就做的不错。比如和信贷的智选,在用户授权后通过将出借金额与项目做自动投标,且限定用户在产品到期前不能退出,从而避免了集中债转造成的现金流压力,保证债转速度,大多数 1-2 天即可实现退出。

如何判定一家靠谱的 P2P 平台?

以和信贷为例,咱们可以从五大方面来一一展开:

1、平台背景怎么样?和信贷是一家纳斯达克上市公司,就这点来说,至少没有跑路的风险。由于美国有比较完善的企业和个人破产法,所以别说上市公司,即使一般的美国中小企业,企业主即使宣布破产也不会跑路,因为破产可以东山再起,信用还在,而跑路则信用全无。

2、过往历史如何?历史交易数据,运营数据也是非常重要的一点:截止至 2019 年 7 月 17 日,和信贷针对出借人逾期金额 0 元,平台累计代偿金额 3.54 亿元,累计代偿笔数 4362 笔。

3、风控怎么样?只要涉及到资金流,机构的风控就变得非常重要。首先最基本的是银行存管,和信贷选择的是江西银行。虽然江西银行是一家普通的地方性银行,但江西银行与不少其他线上理财平台均有存管业务合作,并提供 T+0 充值提现秒到、余额理财等服务,业务较为成熟,且有正规运营资质。其次,和信贷在借贷中还接入了长安履约险,即如果借款人出现逾期时,长安履约险会在 15 个工作日内对逾期标的款项全额给出借人垫付本息,保障出借人的资金安全。最重要的是,和信贷有一套自己的凌风风控系统,从信息核实、反欺诈、 还款能力和意愿判断、筛选优质借款人等多个模块来进行评定风险,而不是简单的收集三方数据来分析。

4、信息披露。在官网上,我们可以看到和信贷的信息安全等级认证和企业信用等级证书等文件。

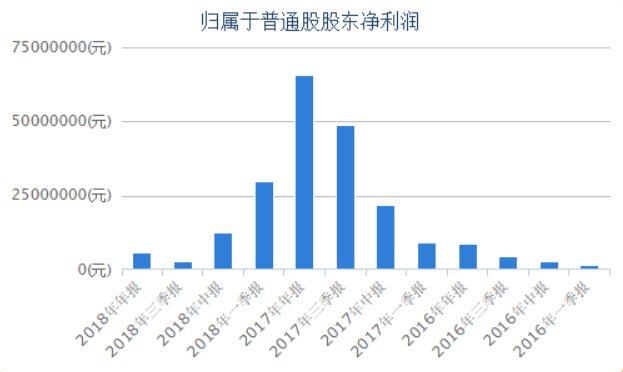

当然最重要的是,从公开的财报可以看出,2016-2018 年归属于母公司股东净利润均实现盈利,尤其是 2017 年增长比较猛。虽然任何平台都不会对借贷款项做担保,但能盈利至少说明平台并不是做一锤子买卖。

5、收益如何?从官网来看,智选产品的期限在 90 天 -365 天不等,历史年化收益率 6.5-11.5% 不等,新手注册的话还可以额外享受 5.5% 的收益奖励。整体来看,在现在理财收益持续下滑背景下,这个水平收益还算不错。

截至目前平台累计成交额超过 300 亿,累计撮合借款超过 200 亿,暂无重大违约事件。当然,风险与收益成正比,这个关系需要投资者自己去衡量。

总结

虽然目前头部 P2P 陆金所将退出 P2P 业务的传闻不绝于耳,但不得不说对于 P2P 行业的信心多少会有一些动摇,说到底这终究还是监管的旨意。

今年 7 月银保监会召开的座谈会中,把 ” 备案 ” 改成 ” 整改 “,意味着网贷平台备案登记再次遥遥无期。

备案并不意味着国家就会兜底,但对于老百姓来说,备案等同于国家背书,所以当平台跑路时,监管层面临的压力更多的是来自老百姓,这也是为什么监管层将措辞改为 ” 整改 ” 的根本原因之一。

如今正处于从 ” 去杠杆 ” 转变为 ” 稳增长、稳信心 “,各项政策的提振经济信号非常明显。但 P2P 本无罪,P2P 的初衷本来是帮助民营资本打破资金垄断,但事与愿违,不少有潜力的平台反而最终沦为了一场骗局。但正如我上面所说,这个过程反而是一个新的开始,能够真正坚定初衷,转型成功的合规平台,未来才能得到更好、更友善的发展空间。亡羊补牢为时未晚,相信在不久的将来,监管和行业的凛冬终将会过去。

文章作者:98K,如若转载,请注明出处:http://www.809030.com/news/27138.html