真是活久见!鲍威尔是建了空头仓位吧! 都知道,疫情基本失控,药物疫苗还没有研发出来,市场肯定会不断的恐慌。

真是活久见!鲍威尔是建了空头仓位吧!

都知道,疫情基本失控,药物疫苗还没有研发出来,市场肯定会不断的恐慌。

正常情况下,市场一恐慌美联储就降点儿息,安慰一下市场情绪,你这一下子一扣扳机,子弹全打光了,以后咋弄?

当然,也理解美联储,市场觉得疫情控制不住,发钱也没命用。

风雨飘摇又一周开始了,完美风暴又来了!

01

突发大规模降息+7000亿美元QE

美股再次熔断 市场大清洗来了?!

3月15日,美联储突然大规模降息,同时又推出7000亿美元QE!

将联邦基金利率目标区间下调至零至0.25%的超低水平;

启动一项规模达7000亿美元的大规模量化宽松计划,以保护经济免受危机的影响。量化宽松的形式将是5000亿美元的公债和2000亿美元的机构支持抵押贷款证券;

将银行的紧急贷款贴现率下调125个基点至0.25%,并将贷款期限延长至90天;

这已经是美联储本月内第二次降息,而上一次将利率降至零还是在2008年全球金融危机期间。

这就是金融危机,别再怀疑了,所有操作思路,都要调整至金融危机状态。

很意外,北京时间16日上午,美股三大股指期货齐刷刷走低。

7时25分,标普500小型股指期货及纳指小型股指期货分别下滑近4.8%及4.5%。而道指期货暴跌超过1000点,触及跌停。

这种情况太熟悉了!本来病人只想去看个感冒,结果你给了一大笔钱,让病人想吃点啥就买点啥,病人更加确认,自己得的是不治之症啊。

在本月初,美联储也曾紧急宣布将联邦基金利率目标区间下调50个基点到1%至1.25%的水平,为2008年10月以来首次;此外,还将超额准备金率(IOER)降低50基点至1.1%。

但当时市场也以大跌回应,美股三大股指当日均收跌近3%。

市场都去美债市场寻求避险,10年期美债收益率,上周一最低0.318,上周五最高1.023,全球最大经济体10年期债券收益率一周之内变化幅度超70bp,活久见!

恐慌指数达到历史极值1,自这个指数设计以来还没有达到过0。

美联储与加拿大央行、英国央行、日本央行,欧洲央行和瑞士央行达成协议,采取协调行动,降低货币互换利率。

从3月3日美联储紧急降息50bp以来,已经有10几个国家央行开始行动,降息、资产购买同步进行。

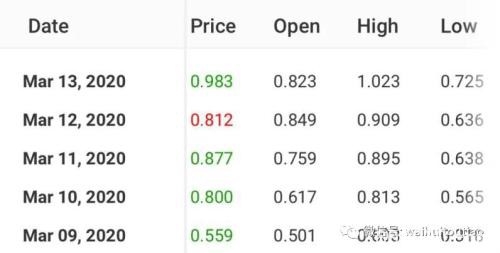

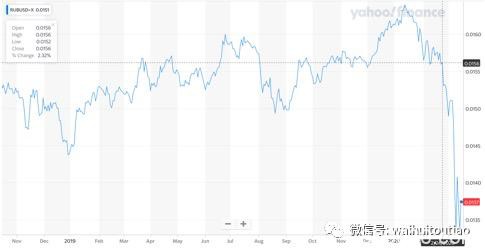

疫情叠加油价暴跌,俄罗斯汇率已经崩盘。

俄罗斯卢布最近四个交易日汇率贬值13%,全年贬值21%,开启了新的崩盘之旅!

全球金融市场雪崩,疫情只是导火索,根源是货币长期超发的经济、金融、社会脆弱性。

2008年国际金融危机至今,12年过去了,美国欧洲主要靠量化宽松和超低利率,导致资产价格泡沫、债务杠杆上升、居民财富差距拉大、社会撕裂、政治观点激化、贸易保护主义盛行。

美国面临股市泡沫、债务杠杆、金融机构风险、社会撕裂四大危机。欧洲、亚洲等也面临同样的问题。

从金融周期的角度,这是一次总清算,该来的迟早会来。

02

美元流动性去哪儿了?

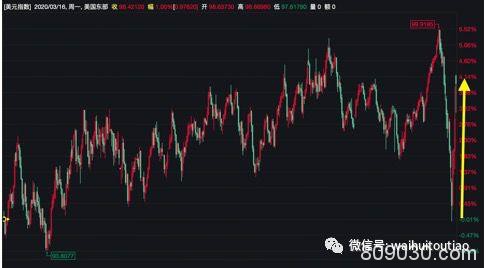

全球金融市场恐慌,黄金都不避险了,所有人都去买美元了,美元指数直线飙升。

但是,有个疑问,美联储如此放水,市场上的美元为何还如此急缺,美元流动性都去哪里了?看看华创牛播坤的解释。

1、外国银行回购市场做市规模骤降,阻碍了美元流动通道

2016年10月,货币市场基金监管新规落地,它要求优先型基金(Prime Funds)实施浮动净值管理,不再保证1美元固定兑付。

所以,投资者为了避险和安全收益,都将资金转入政府基金(Government Funds),这是大趋势。

美国证监会(SEC)的数据显示,2016年1月至2019年12月优先型市场基金规模占比从51%降至28%,政府市场基金占比从41%升至69%。

问题是,由于政府市场基金不能像优先型基金那样直接进入三方回购市场,只能投资于高质量抵押品,所以就需要商业银行在两者之间提供做市中介服务。

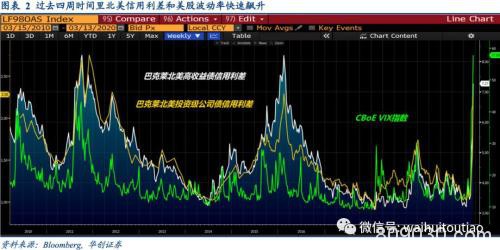

过去4周时间里VIX指数上涨了超过400%,北美信用利差也升至5年高点,回购市场隐藏的结构性问题就暴露出来:

一方面是投资者从高风险资产上撤离,把资金投入政府型基金,Bloomberg的数据显示,政府型基金当周获得净流入1600亿美元。

另一方面是,高波动率环境下,受到在险价值(VaR)约束的外国银行,缩小回购市场的做市规模。

什么意思呢?本来银行能做100个亿的业务,现在风险上升,按照监管,只能做20个亿的业务。

本来可以一天提供100亿美元流动性,现在只能提供20亿美元。

相当于,在市场最需要流动性的时候,货币市场基金向回购市场的资金供应被切断了,从而引起美元融资冻结(Funding Squeeze)。

2、离岸非美银行(Non-US Bank)抛售在岸美元资产,流动性骤降

先厘清一点儿,银行买资产,就相当于往外投流动性,银行卖资产,就相当于往里收流动性。

举个例子,银行发放贷款,相当于银行扩大资产,银行贷款能增加市场流动性。

明白这一点儿后,再看一下离岸非美银行的操作。

离岸的银行,美元负债和美元资产一直不匹配,美元负债远高于美元资产。

截止2018年6月底离岸非美银行的表内美元负债高达12.4万亿美元,比金融危机之前高2.4万亿美元;对应的美元资产缺口高达1.4万亿美元,比金融危机之前高4000亿美元;美元缺口占总资产的比例为13%,高于2008年的10%。

正常情况下,这没事儿,能够维持“庞氏”游戏,但是当金融市场条件变化,离岸非美银行(Non-US Bank)就需要抛售美元资产,降低风险。

离岸非美银行(Non-US Bank)是全球离岸美元市场的中介网络,只不过这个网络异常脆弱。

庞大美元缺口依赖基准互换(Basis Swap)来维持,只要美国金融市场发生任何风险厌恶事件,最后都会演变成全球性的美元供给冲击。

文章作者:财经老王,如若转载,请注明出处:http://www.809030.com/news/71778.html