文 伍超明(财信研究院副院长,财富证券首席经济学家) 胡文艳 投资要点

文 伍超明(财信研究院副院长,财富证券首席经济学家) 胡文艳

投资要点

>;>; 2019年国内社融增量为25.58万亿元,较上年多增3.08万亿元;12月当月社融增量为21030亿元,同比多增1719亿元。国内经济下行压力加大背景下,央行接连降息、降准放松流动性约束,国内基建提速与房地产需求稳健,支撑实体信贷需求恢复,导致12月企业和居民中长期贷款均多增;受票据监管趋严、金融体系内部继续去杠杆,国内票据融资和非银行金融机构贷款回落较多,国内信贷结构明显改善。预计未来数月,随着专项债提前发行、信贷集中投放,流向实体的信贷资金有望继续增加,社融与信贷增速大概率趋稳。具体来看:

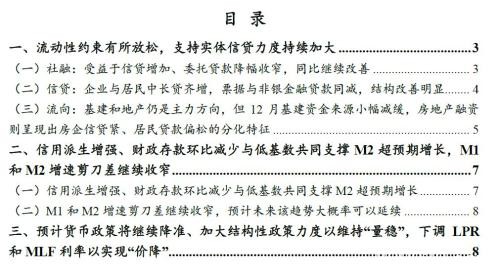

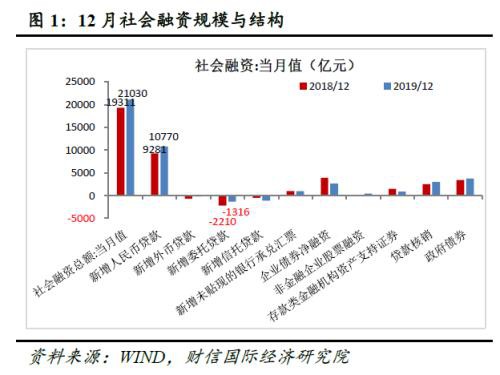

社融:受益于信贷增加、委托贷款降幅收窄,同比继续改善。12月份国内新增社融同比多增1719亿元,其中新增人民币贷款、新增委托贷款分别同比多增1488和895亿元,是本月社融多增的主要贡献因素。2019年全年社融同比亦保持多增,其中人民币贷款、表外融资和企业债券三项贡献率超九成。

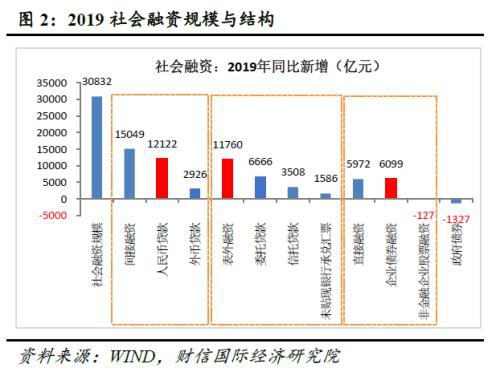

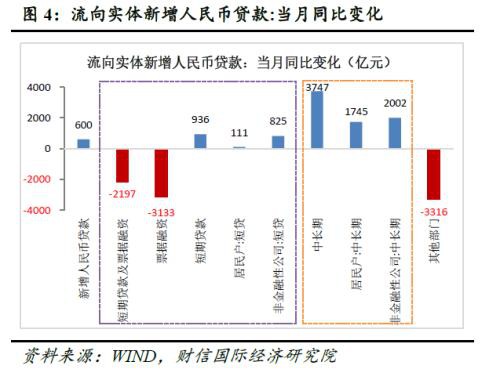

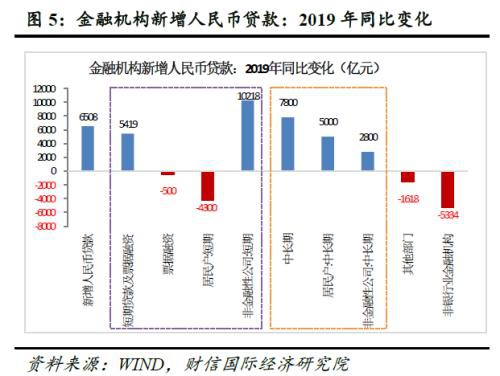

信贷:企业与居民中长贷齐增,票据与非银金融贷款同减,结构改善明显,实体需求亦有所恢复。12月份金融机构新增人民币贷款11400亿元,同比多增600亿元。其中,非金融性公司和居民中长期贷款分别同比多增2002和1745亿元,表明逆周期调控加码下,基建投资提速带动其上下游企业资本扩张有所加快,房地产需求亦整体稳健;同期票据融资、其他部门贷款分别同比少增3133和3316亿元。但从累计数据来看,2019年国内新增人民贷款同比温和增长,仍主要依赖企业短贷与居民中长贷,两者分别同比多增10218和5000亿元,而非金融性公司中长贷仅同比多增2800亿元,未来改企业短贷为中长期贷款仍需加大力度。

流向:基建和地产仍是主力方向,但12月基建资金来源小幅减缓,房地产融资则呈现出房企信贷紧、居民贷款偏松的分化特征。一方面,2019年与基建相关的表外融资、政府债券分别同比少减11759、多增6652亿元,表明基建领域资金来源整体改善。另一方面,1-11月份房地产开发资金来源累计同比增长7.0%,连续三个月持平,其中国内贷款增速较1-10月大幅降低2.4个百分点,但对居民部门的定金及预收款、个人按揭贷款增速则继续高位增长。

>;>; 信用派生增强、债券股权投资增加、财政存款环比减少、低基数等共同支撑M2超预期增长,未来M1和M2增速剪刀差有望继续收窄。12月份受益信用派生增强、财政存款环比大幅减少8335亿元、叠加低基数效应,共同支撑M2增速超预期增长8.7%。预计2020年1月财政存款环比回升不利于M2继续提升,但国内专项债加快发放,信贷集中投放有利于支撑M2企稳,M2或增长8.4%左右。12月M1和M2增速剪刀差继续收窄,随着实体信贷扩张增加,预计该趋势大概率可以延续。

>;>; 货币政策:预计央行将继续降准、加大结构性政策力度以维持“量稳”,下调LPR和MLF利率以实现“价降”。在经济下行压力较大,央行加大推动“宽货币”向“宽信用”传导的情况下,结构性定向工具力度有望继续加大;逆周期调控节奏上,预计与财政、就业政策的执行与落实保持较高一致性,未来数月央行大概率仍将继续降准降息,配合财政发力、降低融资成本。

正文

事件:2019年12月份,央行再度调整社会融资规模统计口径,将“国债”和“地方政府一般债券”纳入社会融资规模统计,与原有“地方政府专项债券”合并为“政府债券”。根据新的口径,社融增量为21030亿元,分别较上月和上年同期多增1093亿元和1719亿元;新增人民币贷款11400亿元,分别较上月和上年同期少增2500亿元和多增600亿元;货币供应量M1、M2分别同比增长4.4%、8.7%,增速较上月末分别提高0.9、0.5个百分点,比上年同期高2.9、0.6个百分点。

一、流动性约束有所放松,支持实体信贷力度持续加大 (一)社融: 受益于信贷增加、委托贷款降幅收窄,同比继续改善 12月份社融同比继续改善,主要源于信贷投放增加和表外委托贷款降幅收窄。 12月份国内社会融资(简称社融,下同)规模增量为21030亿元,同比多增1719亿元。 其中,新增人民币贷款、新增委托贷款分别同比多增1488和895亿元,是本月社融多增的主要贡献因素,表明国内逆周期调控力度明显加码,央行对银行表内和表外流动性约束均有所放松,助力进入实体投资资金改善较多(见图1)。 相比之下,企业债券净融资、存款类金融机构资产支持证券继续回落较多,分别同比少增1270和638亿元,这主要与两者去年同期基数较高密切相关。 2019年社融同比多增3万多亿,表外融资、人民币贷款和企业债券三项贡献率超九成。 2019年社融增量为25.58万亿元,较上年同期多增3.08万亿元。 从贡献因素看,人民币贷款(社融口径)、表外融资和企业债券融资是年内社融增量改善的三大重要推动力量,分别同比多增15048、少减11691和多增6099亿元(见图2),同期政府债券同比少增1327亿元。

整体上,受央行同时适当放松表内表外流动性约束影响,国内社融增长继续有所企稳,12月社融存量增速为10.7%,连续三月持平;同时受益国家扩大直接融资规模加快资本市场改革红利,国内社融结构持续优化,2019年直接融资特别是企业债券融资规模、占比均增加较多。预计2020年一季度,随着地方政府专项债券发行提前、信贷集中投放,社融增速大概率继续企稳回升、保持略高于名义GDP增速。 (二)信贷: 企业与居民中长贷齐增,票据与非银金融贷款同减,结构改善明显 12月份新增人民币贷款同比多增,源于流向实体信贷增加。 12月份金融机构新增人民币贷款11400亿元,同比多增600亿元。 其中,流向非银行业金融机构的新增人民币贷款同比少增1007亿元; 流向实体的贷款,即流向非金融性公司及其他部门、居民的新增人民币贷款分别同比少增489和多增1955亿元,表明后者是人民币贷款同比多增的主因。 (见图3-4)。 12月份实体信贷改善,居民和企业中长贷是主要贡献力量,票据融资和其他部门贷款均减少较多,信贷结构继续优化。 12月份非金融性公司和居民中长期贷款分别为2216、3587亿元,分别同比多增2002和1745亿元(见图4),前者已连续五个月改善。 同期,票据融资、其他部门贷款分别同比少增3133和3316亿元,非金融性公司短期贷款环比亦减少1608亿元,国内信贷结构明显改善。

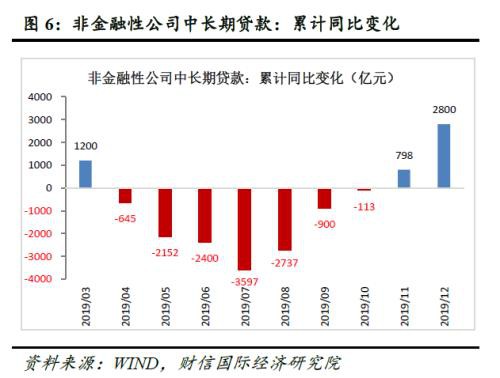

2019年人民贷款同比温和增长,企业短贷与居民长贷是两大重要贡献力量,但企业中长贷自8月以来亦持续改善。 2019年国内新增人民币贷款16.82万亿元,较上年同期多增6508亿元。其中,非金融性公司短期贷款和居民中长贷是两大主要贡献力量,分别同比多增10218和5000亿元(见图5);同时,企业新增中长期贷款自8月份以来持续改善,逐渐由同比少增变为同比多增(见图6),2019年该多增额回升至2800亿元。与之相反,2019年非银行业金融机构贷款、居民短贷、其他部门贷款分别同比少增5334、4300和1618亿元。 整体看, 近期央行接连降息、降准推动银行对实体经济支持力度明显加大,实体信贷需求有所回暖,信贷结构亦持续改善。 一方面,国内用于中长期投资的新增企业中长期贷款已连续五个月边际改善,这主要源于三季度以来国内经济下行压力持续加大,基建稳增长加码背景下,基建投资提速带动其上下游资本扩张有所加快; 但2019年超万亿企业短期贷款仍是信贷增长最大贡献力量,短贷主要用于解决企业短期流动性问题,不利于企业增加长期投资,未来仍需将更多短期贷款转化为中长期贷款以提振企业投资意愿。 另一方面,2019年中有10个月新增居民中长期贷款超过4000亿元,且全年同比多增5000亿元,表明房地产需求整体稳健,居民仍在继续加杠杆购房,但这或继续对居民消费和其他投资形成挤占,不利于中长期经济结构调整。 因此,预计未来加强信贷结构调整,改企业短贷为中长期贷款、稳定居民中长期贷款均仍有必要。

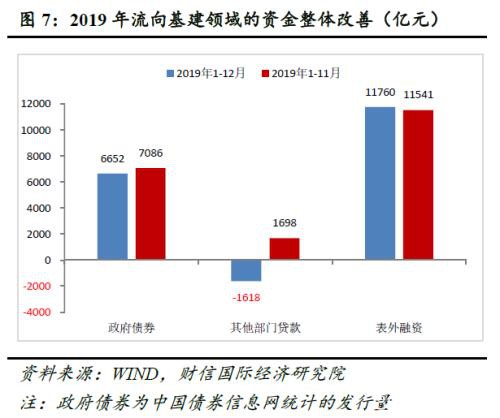

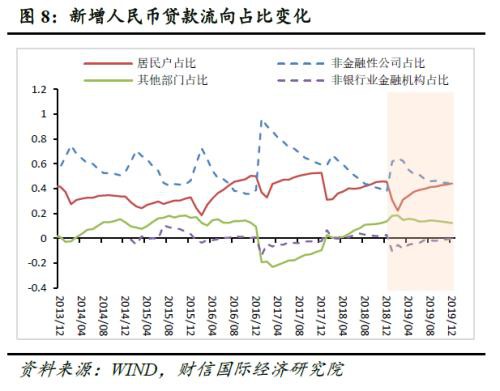

(三)流向:基建和地产仍是主力方向,但12月基建资金来源小幅减缓,房地产融资则呈现出房企信贷紧、居民贷款偏松的分化特征 从年内社融资金的行业流向看,基建和房地产仍是主力方向。 但12月政府债券、其他部门贷款等基建资金来源有所减缓,房企融资则呈现出房企信贷紧、居民贷款偏松的分化特征。 具体来看: 年内社融资金更多地流向了基建领域,但12月政府债券、其他部门贷款等基建资金来源有所减缓。 与基建相关的资金主要包括政府债券(包括国债、地方政府债券)、表外融资以及表内对其他部门的贷款(主要对应机关团体贷款,下同),2019年三者分别同比多增6652、少减11759和少增1618亿元(见图7),表明国内基建领域资金来源整体改善。 但12月份政府债券、其他部门的新增人民币贷款分别同比少增433和3316亿元,其中后者占新增人民币贷款比重已连续四个月下降,由2019年8月的14.4%降至12月的12.2%(见图8),表明本月流向基建领域的政府债券和表内信贷资金均边际减缓。 考虑到国内经济下行压力仍大、企业主动增加投资有待观察,基建仍将是经济“稳增长”的主要抓手,预计未来数月随着地方政府专项债券加快发行、信贷集中投放,国内基建投资增速或有望回升。 同时,2019年下半年以来多项专项债新政陆续出台,亦有利于撬动更多资金进入基建,如规范专项债用途、允许专项债资金作为项目资本金、下调基建项目资本金比例等。

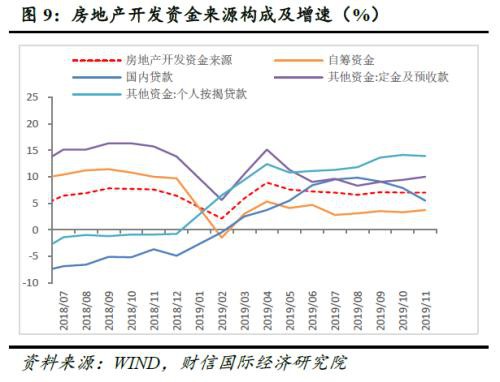

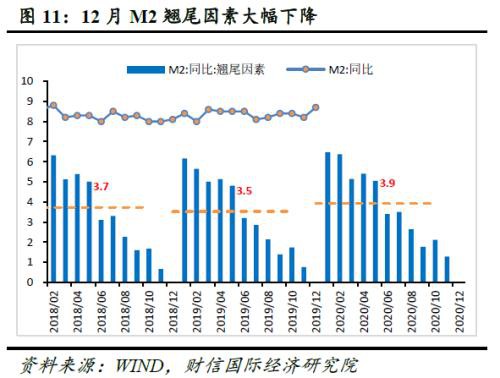

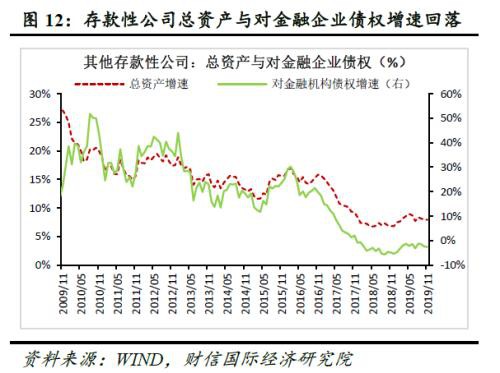

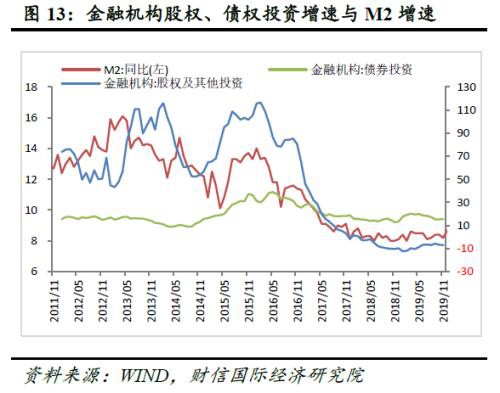

房地产融资整体平稳,但呈现出房企信贷紧、居民贷款偏松的分化特征。 一是2019年1-11月份房地产开发资金来源累计同比增长7.0%,与1-10月持平。其中,国内贷款同比增长5.5%,较1-10月大幅降低2.4个百分点;合计占房地产资金来源比重超八成的自筹资金和其他资金(主要包括定金及预收款和个人按揭贷款)分别较同比增长3.7%和9.4%,较1-10月提高0.4和0.3个百分点(见图9)。 二是与房地产资金来源增速同步性较强的新增(委托贷款+信托贷款)增速亦维持高位,如2019年国内新增(委托贷款+信托贷款)为-12863亿元,同比增长44.16%(见图10); 但考虑到地产信托融资监管趋严影响,通过表外渠道流入房地产的资金已呈减缓趋势,如1-12月(委托贷款+信托贷款)增速较1-11月降低4.4个百分点。 三是国内房企海外发债温和增长。 2019年国内房企海外发债568.4亿元,较2018年多增44.1亿元。 四是12月份居民部门中长期贷款同比多增较多,且2019年前三季度房地产贷款余额和个人住房贷款余额分别为15.6%和16.8%,分别高出各项贷款余额增速3.1和4.3个百分点。 考虑到国内经济下行压力加大,部分城市房地产调控有所松动,预计未来房企资金来源收紧的节奏不会太快,整体维持温和态势。 二、信用派生增强、财政存款环比减少与低基数共同支撑M2超预期增长,M1和M2增速剪刀差继续收窄 (一)信用派生增强、财政存款环比减少与低基数共同支撑M2超预期增长 12月份M2增速较上月大幅提升0.5个百分点,原因有五: 一是财政存款环比减少8335亿元至-10786亿元,利于M2增速企稳; 二是本月银行新增中长期贷款明显改善,信用派生有所增强,对M2企稳提供支撑,且11月金融机构用于债券和股权等有价证券及投资增速亦较上月提升0.1个百分点(见图13); 三是去年同期基数较低,有利于M2回升,如2018年12月M1同比增长8.1%,为历史的较低位水平; 四是翘尾因素较上月降低0.7个百分点,不利于M2增速提高(见图11); 五是金融体系内部降杠杆有所加快,如在其他存款性公司资产负债表中,总资产增速与对金融机构债权增速均继续小幅回落(见图12)。

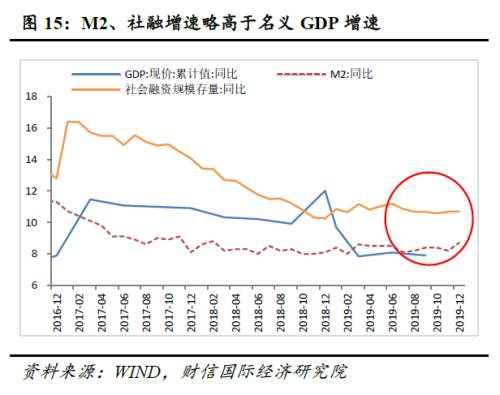

根据历史经验,2020年1月份财政存款将环比回升,不利于M2增速继续回升; 但未来数月PPI维持负增长,企业盈利和经济下行压力依旧存在,央行逆周期调控大概率延续,1月份国内专项债加速发放、信贷集中投放有利于支撑M2企稳,预计1月份M2增长8.4%左右。 展望2020年,全年M2翘尾因素比2018年提高0.4个百分点(见图11),对M2增速的影响较小; 但国内经济结构性矛盾依旧突出、全球总需求下降、贸易摩擦负面仍待消化,中国经济仍有下行压力,央行逆周期调控力度有望继续增加。 未来货币政策将继续保持定力,维持M2和社融增速略高于名义GDP增速,预计全年M2增速或维持相对平稳,约增长8.2%左右。 (二)M1和M2增速剪刀差继续收窄,预计未来该趋势大概率可以延续 12月份,M1与M2增速的剪刀差为-4.3%,差值较上月收窄0.4个百分点,较2018年底收窄2.3个百分点,延续剪刀差收窄趋势(见图14)。 2018年以来,M1与M2增速反向变动,我们认为主要源于: 一是在理财产品收益率回落的背景下,居民部门增加了活期存款配置,同时房地产虹吸效应减弱,导致个人定期存款增速大幅提高,两者共同推动M2逐渐企稳; 二是企业盈利恶化、投资意愿不强,实体企业转而寻求短期票据贴现和结构性存款套利,叠加中长期国内经济结构逐渐由房地产、基建、汽车等重资产行业向消费、服务等轻资产行业转型升级,企业持有现金和活期存款的需求有所下降,共同导致M1增速持续回落。 展望未来,我们认为经济仍处于寻底阶段,利率回落是大趋势,M2和M1增速的拐点大概率已经出现,随着未来对实体经济支持力度持续加大,M1与M2剪刀差收窄趋势大概率可以延续。 但考虑到近期全球不确定、不稳定因素增多,M2和M1增速的回升或一波三折,预计未来一个时期M1与M2剪刀差将持续存在。 三、预计货币政策将继续降准、加大结构性政策力度以维持“量稳”,下调LPR和MLF利率以实现“价降” 国内经济下行压力犹存,但实际利率水平还在高位背景下,预计未来货币政策继续降息、降准概率仍大; 但当前国内经济结构性矛盾突出、CPI上行压力仍制约货币大幅宽松空间,因此定向降准降息或为更优选项。 一是总量上预计央行将继续降准、加大结构性货币政策力度,主动扩张信用创造,缓解实体信贷需求偏弱问题。 一方面,实体经济总需求回落背景下,若维持广义货币M2和社会融资规模增速略高于国内生产总值名义增速(见图15),需加大逆周期调控力度。 另一方面,实体有效信贷需求偏弱,“宽货币”向“宽信用”传导受阻,意味着央行仍需主动作为稳定信用创造机制、保证流动性合理充裕。 预计央行将势在必行继续降准,维持较高的货币乘数; 将继续加大结构性货币政策力度,扩大PSL/TMLF/MLF等规模,稳定甚至适度扩大其资产负债表规模,以配合财政政策发力稳增长和调结构; 创新和丰富货币政策工具组合,化解银行资本金不足、流动性分层、实体信用二元化等难题,有效弥补国内流动性缺口,实现逆周期调节。 二是价格上将继续择时推动LPR利率下行、下调MLF利率,以降低融资成本。 一方面,实体经济供需两端中长期下滑风险加大,当前国内实际利率却仍高于2018年(见图16)水平(若考虑核心通胀率这一情况更为严峻),为稳定总需求,加大逆周期调节力度,有必要降低实际利率水平,全球降息周期开启也一定程度缓解了货币政策“不可能三角”的约束,扩大了货币政策空间。 另一方面,国内降息力度仍面临诸多制约因素,如未来CPI面临上升压力,受猪肉供给不足影响12月CPI达4.5%,我们预计未来几个月CPI“破5”概率较大,同时降息或进一步提升人民币贬值预期,助推房地产价格上涨,不利于经济金融稳定。 这意味着未来央行将重点深化利率市场化改革,完善商业银行贷款市场报价利率机制,推动LPR加点幅度和银行贷款附加费用下降,下调MLF政策利率仍可期,但在时间和力度上更灵活和温和。

文章作者:FS荟,如若转载,请注明出处:http://www.809030.com/stocks/56504.html