黄金还能涨多久? 肺炎疫情影响评估(六) 文 伍超明宏观团队 伍超明(财信研究院副院长,财富证券首席经济学家)陈然胡文艳

黄金还能涨多久?

肺炎疫情影响评估(六)

文 伍超明宏观团队

伍超明(财信研究院副院长,财富证券首席经济学家)陈然胡文艳

核心观点

>>避险情绪仅影响短期黄金价格,中长期黄金牛市则需要低利率、弱美元基本面支撑。从历史经验上看,突发事件引起的避险情绪只能引起黄金价格的短期波动,无法支撑黄金长期上涨,黄金中长期牛市总是在低利率、弱美元环境中形成。本轮因一系列突发事件引起的黄金牛市能否延续,关键看未来美国和全球经济中长期走势,是否有利于形成低利率、弱美元环境。

>> 预计2020年上半年实际利率、美元指数中枢下行,黄金具备进一步升值空间。疫情全球扩散或成为全球经济下行导火索,预计2020年上半年全球总需求疲软。美国作为头号经济体首当其冲,制造业与消费受影响较大,美元指数由强转弱趋势逐步形成。在全球经济下行压力下,低利率环境或成常态,美联储打开全球降息空间,美十年期国债收益率亦频创新低。未来低利率、弱美元环境下,我们继续维持2020年年度策略《行稳致远》中,坚守上半年黄金价值的判断。

正文

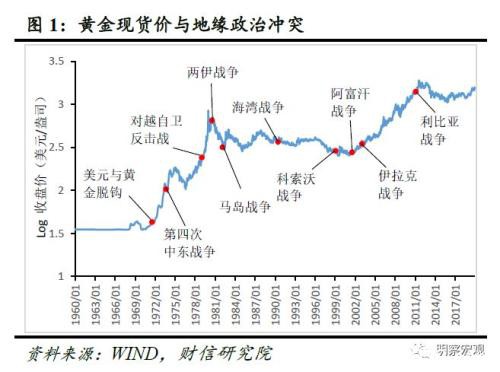

黄金作为传统的避险资产,一直被冠以稳定、保值的标签,古有“乱世买黄金”之说,强调黄金的避险功能。2020年伊始,美伊冲突、新冠肺炎疫情等突发事件接踵而至,黄金成为当下最炙手可热的投资品之一,其价格一路飙升,截止3月6日,年内伦敦现货黄金价格已上涨10.5%。那么本轮黄金牛市能否延续?从过去几次突发事件后黄金的表现可见一斑。

一、避险情绪无法支撑黄金长期上涨

以突发性较强、影响较大的地缘政治冲突为例,上世纪七十年代美元与黄金脱钩后,爆发过多次规模较大的地缘政治冲突(见图1),如第四次中东战争、对越自卫反击战、两伊战争等,以美元计价的黄金价格呈现出以下波动特点:

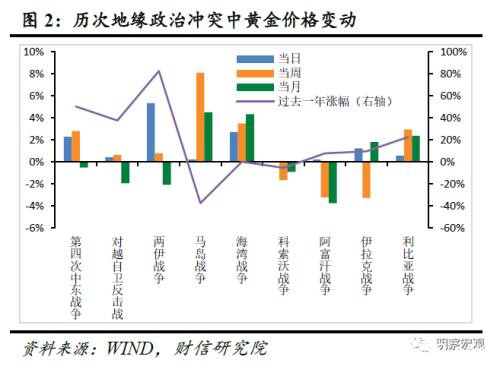

一是金价在冲突爆发当日均较前一日有所上涨。涨幅最大的为两伊战争,爆发后的首个交易日黄金价格上涨5.3%(见图2),黄金资产在地缘政治冲突爆发前夕乃至初期,收益都不俗。

二是金价大多在一个月内逐步进入调整期。在9次较大地缘政治冲突中,有3次在当周金价跌破爆发前水平,5次金价在当月跌破爆发前水平(见图2)。冲突爆发后金价上涨很大程度上是受趋势性因素影响,在爆发当月黄金价格上涨的4次冲突中,有3次黄金在过去一年有所上涨。

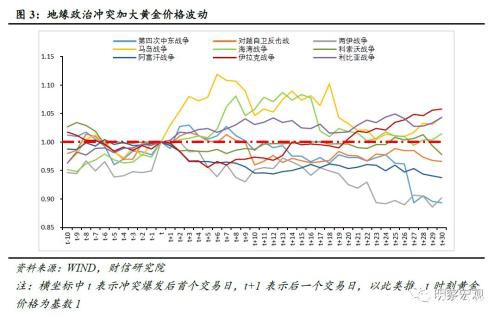

三是地缘冲突的爆发加大了黄金价格的波动。冲突爆发后的10个交易日黄金价格的平均标准差较爆发前的10个交易日提高47%,且金价涨跌互现。在这9次地缘冲突爆发后的30个交易日中,有55%的交易日金价低于冲突爆发当天(见图3)。

综上,以地缘政治冲突为代表的突发事件能够引起黄金价格短期上涨,但通常不可持续,难以对金价带来趋势性影响,且地缘政治冲突爆发后黄金价格波动较大,相比和平时期更易贬值。从绝对收益上看,突发事件后买黄金并非明智之举,事实上在动荡时期黄金这一“避险品”所面临的风险不逊于其他资产,一旦局势有所缓和,其回调幅度往往较大。

一方面,地缘冲突爆发前避险情绪已部分释放,并且随着信息传导效率的进步,市场有效性增强,地缘政治冲突等突发事件越发不易引起黄金价格的大起大落。前五次冲突爆发当日,黄金价格平均涨幅为2.2%,后四次平均涨幅收窄至0.5%。在不确定性大幅减弱的市场当中,冲突或早已被预期,黄金的避险价值大为弱化,若突发事件未超预期恶化,则黄金价格上涨空间有限。

另一方面,对冲风险的工具与日俱增。债券、货币、不动产、大宗商品等资产组合同样具备对冲风险的功能,替代品的出现使得对黄金的避险需求减少。以避险需求较高的官方储备资产为例,黄金资产占官方资产比重由1957年1月的70%降至2019年11月的12%。

传统“乱世买黄金”的投资逻辑有所变化,黄金资产性质今非昔比,避险属性大打折扣。因此单纯依靠突发事件产生的避险情绪无法形成黄金牛市,判断本轮黄金涨势能否延续,还需从黄金价格的决定性因素出发。

二、中长期黄金行情需低利率、弱美元支撑

(一)投资需求变动是影响金价的主要因素

黄金兼具商品属性、货币属性和投资属性,价格亦受着三大属性影响。

1.商品属性:实物黄金供求稳定,不易产生价格波动

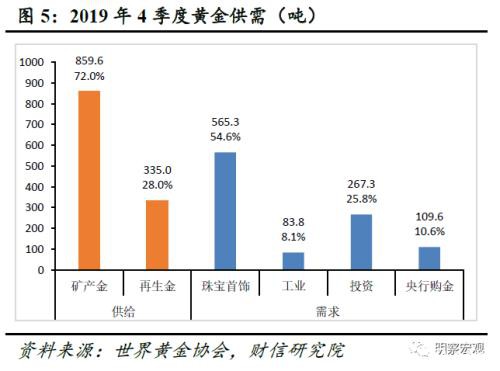

黄金作为商品,其价格遵从一般商品的定价机制,由供求关系决定。近十年间,实物黄金每年的供给和需求均在4500吨左右,供需总体保持平衡(见图4)。

供给方面,黄金的来源主要有矿产金和再生金两个渠道,其中矿产金占绝大部分。如2019年四季度矿产金和再生金占比分别为72%和28%(见图5)。矿产金由于生产周期较长,且产地较为集中,生产不易受到影响,年产量维持在一个稳定水平。

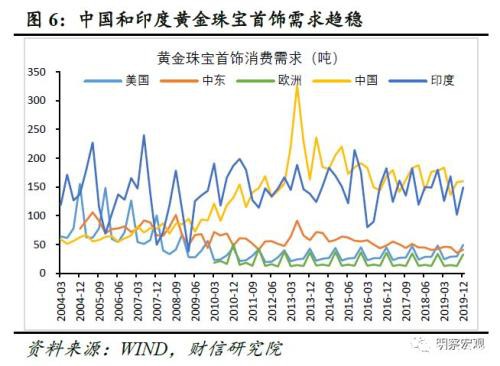

需求方面,除投资需求和储备需求外,黄金还被用于制作珠宝首饰和工业生产,其中珠宝首饰需求在总需求中占比过半。如2019年4季度用于珠宝首饰、工业、投资和央行储备的黄金分别占54.6%、8.1%、25.8%和10.6%(见图5)。工业用金占比较低,且需求平稳;珠宝首饰需求主要集中于中国和印度,2019年4季度中国和印度两国占据了全球55%的黄金珠宝首饰需求,两国需求量自2014年起趋稳(见图6)。总体来看,实物黄金需求波动不大,难以通过供需失衡引发价格波动。

2.货币属性:黄金货币功能减弱,央行购金对金价影响有限

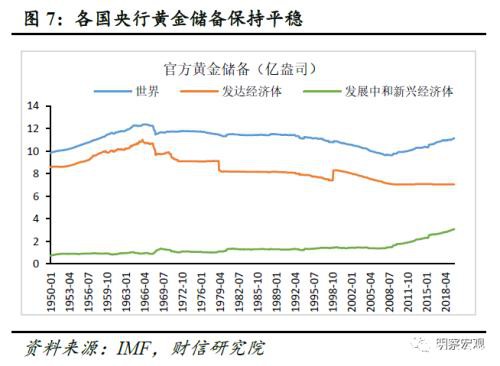

由于黄金是能够跨越国家、全球公认的货币资产,不少国家将黄金视为经济安全的最后一道防线。但金本位时代已然过去,布雷顿森林体系瓦解后黄金进入非货币化时期,世界各国官方黄金储备呈整体下降趋势。尽管2008年金融危机以后黄金储备有所回升,但主要为发展中和新兴经济体加大储备,而发达经济体的官方黄金储备已由1965年6月的10.9亿盎司降至当前的7.1亿盎司(见图7),同时黄金资产占官方资产的比重也逐年减少。

当前各国央行依然在现货市场上交易黄金,央行大量抛售或购置黄金短期内容易引起市场波动。但从历史经验上看,黄金价格与官方黄金储备无显著相关,且全球央行黄金储备总体保持平稳,央行购金等行为对黄金价格影响有限。

3.投资属性:交易量远超实物黄金需求,是影响金价的主要因素

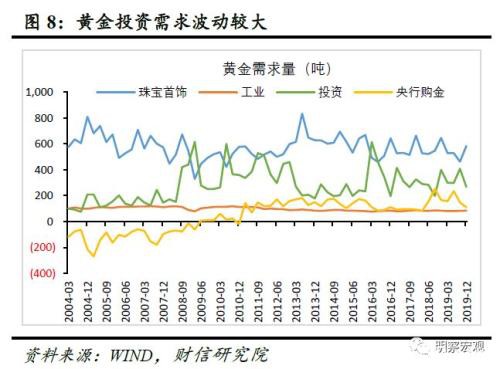

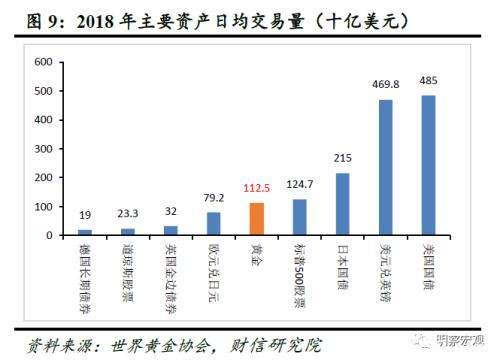

相比于其他需求,黄金投资需求波动较大(见图8),且流动性较强。据世界黄金协会统计,2018年全球交易所黄金日均交易量达1125亿美元(见图9),而同年日均实物黄金需求约为6亿美元,交易量为实物需求的上百倍,因此投资需求是影响金价波动的主要因素。

(二)低实际利率、弱美元支撑金价

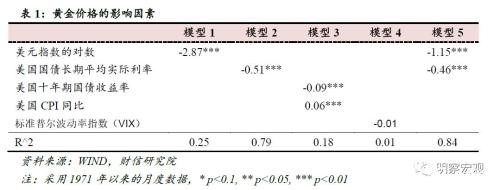

黄金定价机制中起主导作用的是黄金的投资属性,一方面黄金可以视为零息资产,直接影响黄金资产收益的实际利率及与之相关的名义利率、通胀等因素均有可能对其价格带来影响;另一方面黄金通常以美元计价,还会受到美元强弱的影响。实证结果也证实了上述结论,以伦敦现货黄金价格的对数值为因变量,美元指数的对数值、实际利率等为自变量进行回归,采用美元指数和实际利率进行回归的模型5拟合度较高(见表1),由此可知美元指数和实际利率能解释大部分中长期黄金价格变动。

从历史经验来看,黄金牛市总与低实际利率、弱美元如影随形。第一轮牛市(1971-1980年)由美元危机及后续连锁反应引发。受1971年布雷顿森林体系解体、黄金与美元脱钩影响,美元大幅贬值,黄金价值得到重估;1973年石油危机引起大宗商品价格上涨,资本主义国家通胀攀升,黄金牛市持续至上世纪八十年代初(见图10)。第二轮黄金牛市(2001-2012年)中美元指数持续下降、实际利率走低,都能很好地解释黄金价格上涨。本世纪初,美国先后遭遇互联网泡沫和2008年金融危机,受此影响,美元指数由121点降至71点。同时,美联储开启降息周期,联邦基金目标利率由6.5%降至1%,加之通胀中枢上移,美国国债长期平均实际利率持续下行,2012年欧债危机时期,美国实际利率一度降至负值。弱美元、低实际利率下,黄金的保值功能得到充分发挥,金价也迎来了顶点(见图10和11)。

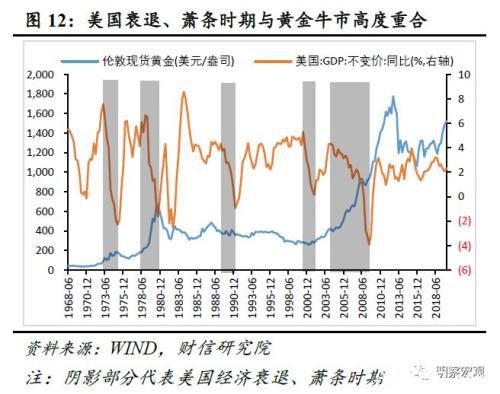

无论是低实际利率还是弱美元,都与美国经济低增速相挂钩。事实上黄金牛市大多恰逢美国经济衰退和萧条时期,而1980-2000年长达20年的黄金熊市期间,美国经济增速平稳(见图12),美国经济的发展情况对黄金价格而言至关重要。本轮因一系列突发事件引起的黄金牛市能否延续,关键看未来美国和全球经济中长期走势,是否有利于形成低利率、弱美元环境。

三、2020年上半年坚守黄金价值

2020年上半年低利率、弱美元环境正加速形成,维持2020年年度策略《行稳致远》中,坚守上半年黄金价值判断。

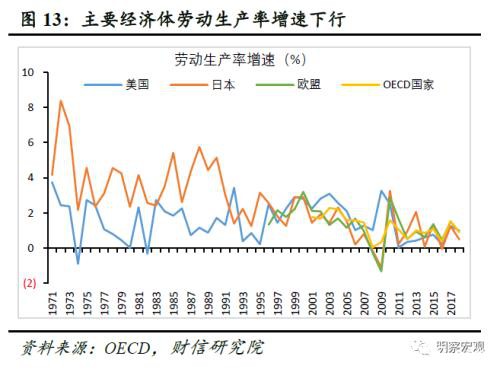

一是全球总需求疲软,上半年受疫情冲击明显。当前,主要经济体劳动生产率持续下滑(见图13),经济增长动能不足,新冠肺炎疫情在全球范围迅速蔓延或进一步减弱总需求、加大经济下行压力,削弱全球经济增长预期。如3月2日,经合组织下调2020年全球增速预期0.5个百分点至2.4%。另外,全球经贸摩擦日益深化,中美未来第二、第三阶段协议签订仍面临较多不确定性,英国脱欧、中东地缘政治升温等均继续损害全球经济增长动能。

二是美国经济一枝独秀难以持续,弱美元格局形成。受新冠肺炎疫情在欧、日、伊朗、美等地的快速蔓延影响,全球主要资本市场均出现大幅调整,美、欧、日股市年内调整幅度一度超过10%。同时,2月美国ISM制造业PMI不及预期,疫情扩散对美国经济的影响将陆续显现,居民收入增长亦或承压。预计在收入放缓、资本市场波动加大背景下,美国消费或面临较大下行压力,拉低全年经济增速,如经合组织3月2日下调2020年美国增速预期0.4个百分点至1.9%。伴随美国经济走弱,美元指数由强转弱趋势亦逐步形成。

三是美联储打开全球降息空间,美十年期国债收益率频创新低。为应对新冠肺炎疫情对经济和金融市场带来的短期巨大冲击,3月3日美联储紧急降低联邦基金利率50个基点至1%-1.25%,随后香港金管局和澳门金管局下调基准利率50BP,而在此之前,澳大利亚和马来西亚央行均已宣布降息25BP,全球新一轮降息潮已然来临。在此背景下,美国十年期国债收益率大幅下挫,降至0.7%左右的历史最低位水平。考虑到全球经济下行压力持续加大,预计未来流动性宽松力度还将持续加码,低利率环境将成为常态。

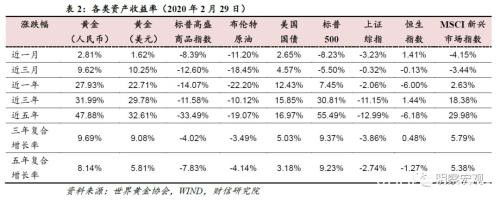

因此,2020年初在突发事件影响下黄金初露锋芒,但上涨行情不会止步于此,预计上半年在低利率、弱美元环境下黄金仍有较大升值空间。从历史大类资产表现的比较看,近年来黄金的表现亦相对占优,如近五年黄金的收益率在各类资产中名列前茅,仅次于波动较大的美股(见表2)。考虑到黄金与其他投资品的收益率相关性较低,黄金成为资产组合中对冲其它资产风险的重要选项,尤其是在各类资产波动较大的当下,黄金更成为对冲风险的重要工具。

文章作者:财经老王,如若转载,请注明出处:http://www.809030.com/stocks/69316.html