美元libor利率

伦敦同业拆借利率(London InterBank Offered Rate,简写LIBOR),是大型国际银行愿意向其他大型国际银行借贷时所要求的利率。它是在伦敦银行内部交易市场上的商业银行对存于非美国银行的美元进行交易时所涉及的利率

美元libor利率相关推荐:

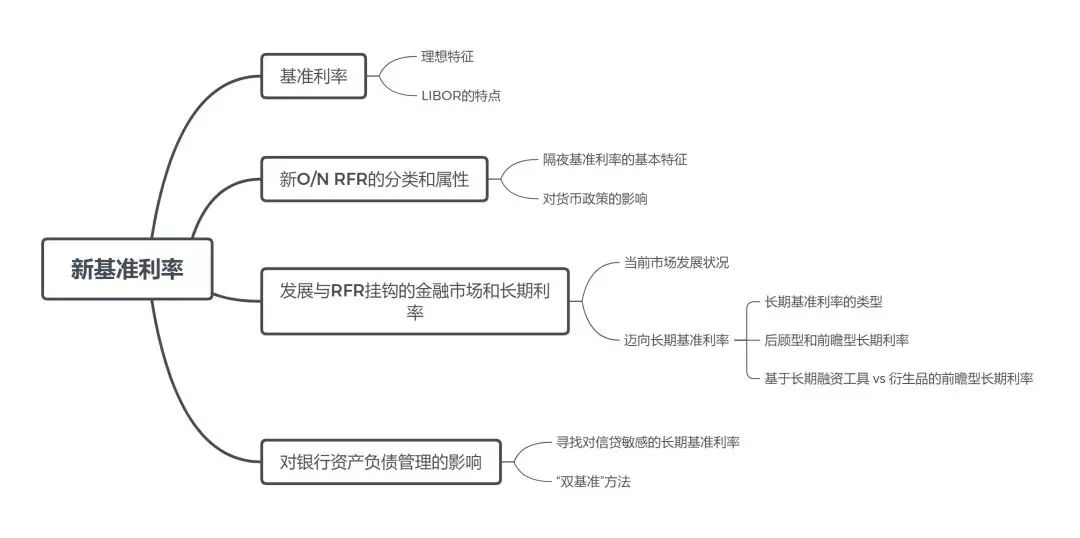

从以银行同业拆借利率 (IBOR) 为核心的基准利率制度,过渡到以一套新的隔夜无风险利率 (RFR) 为基础的基准利率制度,是一个重要的市场范式转变。本文提供了对RFR基准利率的概述,并将它们的一些关键特性与现有基准利率进行了比较。尽管,新RFR可以作为植根于流动市场交易的稳健可靠的隔夜基准利率,但其缺陷是没有捕捉银行的边际长期融资成本。因此,在新常态下,多种利率可能并存,以满足不同的目的和市场需求。

几几十年来,IBOR一直是金融系统管道的核心,为各种金融合约的定价提供参考。这些合约包括衍生品、贷款和证券。截至2018年年中,约有400万亿美元的金融合约以伦敦同业拆借利率 (LIBOR) 为参考基准利率。

目前,逐步抛弃LIBOR基准的势头相当强劲。在主要货币区,有关当局已经开始公布新利率,旨在最终取代 (或补充) IBOR基准利率。最初的重点是引入可靠的、基于交易的隔夜 (O/N) 拆借利率,且其可以锚定在流动性充足的货币市场。

本文概括了新基准利率的一些关键方面。首先,它为现有和新基准利率的主要特征设置了框架和分类,目的是突出改革所涉及的关键权衡取舍。其次,它回顾了与新RFR挂钩的金融市场状况,以及这对长期基准利率 (Term benchmark rates, 即期限长于隔夜的利率) 的未来意味着什么。第三,它对银行资产负债管理的影响进行了更深入的研究。最后,报告触及了一些围绕过渡期的更广泛问题,例如与IBOR相关的遗留风险敞口和交叉货币影响。

关键点:

- 新RFR提供了稳健可靠的隔夜基准利率,非常适合多种用途和市场需求。未来,现金和衍生品市场预计将转向RFR作为主要基准。对于现金市场来说,这种转变将是最具挑战性的,因为其合约的定制性,以及与IBOR在结构上更为紧密的联系。

- 为了管理资产负债风险,金融中介机构可能仍需要一套与边际融资成本接近的基准,而与之挂钩的RFR或长期利率不太可能实现这一功能。这可能要求RFR与某种对信贷敏感的基准相辅相成,一些国家已经采取了这种做法。

- 最终,可能会有多种不同的基准利率并存,以满足不同目的和市场需求。在新常态下,由此产生的市场细分是否会导致实质性的效率低下,亦或是最优的结果,目前都还没有定论。

文章结构如下:

文章作者:芭蕉扇,如若转载,请注明出处:http://www.809030.com/yaowen/12992.html