上一篇分享,解决了我们应该怎么给自己,给家人买什么保险的问题。但具体到要买多少保额,保多少年,选什么产品,很多人还是一脸懵。

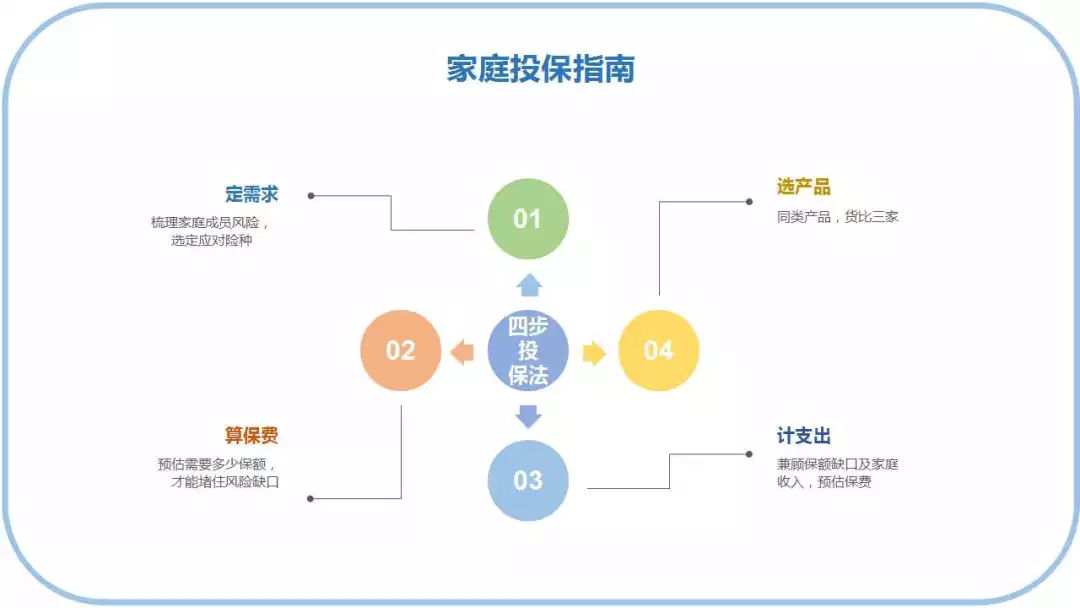

今天分享一个“四步投保法”——定、算、计、选,让你了解投保的实操应该是怎样的。

四步投保法示意图

第1步

定需求

这一步,我们上篇推文已经分享过。(放超链链接上期推文)

定需求分两步走,先梳理清楚自己和家人需要转移哪些风险?哪些是“天塌下来”的风险,优先配置。

我们整理了不同人群的风险类别对家庭经济的打击程度,以及对应的险种,如下图:

总结下来,大多数人的保险基础配置=重疾险+医疗险+意外险。如果是家庭支柱,一定买寿险。

第2步

算保额

保额,就是能弥补这个风险缺口所需的钱。

我们可以采用家庭需求分析法,根据不同家庭的实际需求来计算各险种适合的保额。

寿险买多少?

寿险的作用,是防止我们去世,家庭经济收入断崖,依靠我们生活的家人失去保障,甚至要帮我们负担生前的负债。

所以,寿险保额=房贷+车贷+子女教育+父母赡养(最低标准)。

比如,小明今年30岁,房贷50w,小孩的教育费用最低40w,父母赡养费(包括后续的医疗费用)预计要20w。那小明最少需要配置110万的寿险保额,才能保证他的意外离去,不会导致小孩无法抚养、父母没人照顾、房贷还不上。

医疗险买多少?

医疗险的作用主要是报销社保不能报销的那部分医疗费。目前市面上主流的医疗险保额都是百万起,基本够用。

重疾险买多少?

因为有医疗险可以报销医疗费用,所以重疾险的作用,重点在为病人和家庭提供收入补偿。考虑到一场大病平均需要3-5年的治疗和康复期,重疾保额最好是个人年收入的3-5倍。

意外险买多少?

意外险的责任,跟寿险有点重复。但因为意外险只保因意外事故导致的身故或伤残,杠杆高。

普通人配置50-100万额度即可,最好是身故和伤残责任都有。

第3步

计支出

经过上一步操作,我们大概都知道,自己的风险缺口有多大,需要多少保额了。

接下来,就是预估保费。每个家庭的消费观念、情况不同,不可能给一个具体的适用于所有人的数字范围。业内常用“双十定律”给出一个参考,家庭总保费支出占家庭年收入的10%为宜。

一个年收入50万的家庭,拿出5万块钱来买保险就差不多了。保障相对充足,也不影响家庭正常生活。

如果你的房贷、车贷、小孩教育等方面支出较大的,适当降低预算也可以。比例可考虑在5%-15%左右适当调整,灵活调整,买保险一定量力而行。

第4步

选产品

这步操作最让人纠结。这个产品保障不错,那个产品保费便宜……面对市场上那么多产品,根本无从挑起。所以很多人会看身边的朋友买啥,自己也跟着买。

但其实,不同的人投保,好产品的标准是不一样的。

比如,身体条件好的人买重疾险,他可以挑保费便宜,性价比高的产品。对有高血压、乙肝等身体小毛病的人来说,好产品肯定不是便宜的。是核保宽松,能带病投保的产品。

所以,在产品选择上,一定要选最适合自己的,而不是最便宜的,或者大家都买的。

如何选产品,这是个大话题,今天一篇文章很难讲清楚,担心简化地讲,会影响大家的判断。所以这些问题,我们留在下篇分享,大家可以继续关注。

文章作者:芭蕉扇,如若转载,请注明出处:http://www.809030.com/yaowen/14618.html