近期海外疫情蔓延及美国大选等因素备受关注,令前期美豆市场出现短暂调整,但随着大选结果落地之后,国际大豆避险情绪也将降温,市场关注焦点将转移到美豆自身供需基本面,短期美豆产量的担忧支撑外盘美豆价格再次拉涨创新高,目前HIS和StoneX已经做出下调美豆单产和产量预估的调整,11月10日将要公布的美农报告大概率同方向调整,同时,巴西新豆上市节奏也将因天气影响推迟,有助于延长美豆出口时间窗,且巴西国内自身压榨也需要增加对美豆的进口需求,而中国继续履行第一阶段协议采购美国大豆,整体美豆出口强劲叠加可能下调的期末库存都长期利好美豆市场,不过值得注意的是,虽然在拉尼娜年份,阿根廷大豆减产概率大于巴西大豆,后期需关注炒作与实际偏差的影响。国内豆粕市场来看,随着中国对美豆采购的增加,港口大豆库存周比增加4.94%,国内豆粕基差继续受偏充裕的大豆供应所压制,但成本上涨增强市场信心,也将对国内豆粕市场价格重心上移也将形成提振,豆粕市场价格维持高位偏强震荡格局,关注美国大选结果、11月USDA供需报告对美豆单产及出口的调整及南美天气等因素影响。连粕2105合约短线偏强震荡,短期支撑3000元/吨,维持回调参与反弹思路,且若后期南美未出现持续有利的降雨,前期多单建议继续持有为主。期权方面,可考虑买入看涨期权或卖出宽跨式策略。

近期海外疫情蔓延及美国大选等因素备受关注,令前期美豆市场出现短暂调整,但随着大选结果落地之后,国际大豆避险情绪也将降温,市场关注焦点将转移到美豆自身供需基本面,短期美豆产量的担忧支撑外盘美豆价格再次拉涨创新高,目前HIS和StoneX已经做出下调美豆单产和产量预估的调整,11月10日将要公布的美农报告大概率同方向调整,同时,巴西新豆上市节奏也将因天气影响推迟,有助于延长美豆出口时间窗,且巴西国内自身压榨也需要增加对美豆的进口需求,而中国继续履行第一阶段协议采购美国大豆,整体美豆出口强劲叠加可能下调的期末库存都长期利好美豆市场,不过值得注意的是,虽然在拉尼娜年份,阿根廷大豆减产概率大于巴西大豆,后期需关注炒作与实际偏差的影响。国内豆粕市场来看,随着中国对美豆采购的增加,港口大豆库存周比增加4.94%,国内豆粕基差继续受偏充裕的大豆供应所压制,但成本上涨增强市场信心,也将对国内豆粕市场价格重心上移也将形成提振,豆粕市场价格维持高位偏强震荡格局,关注美国大选结果、11月USDA供需报告对美豆单产及出口的调整及南美天气等因素影响。连粕2105合约短线偏强震荡,短期支撑3000元/吨,维持回调参与反弹思路,且若后期南美未出现持续有利的降雨,前期多单建议继续持有为主。期权方面,可考虑买入看涨期权或卖出宽跨式策略。

1、美豆单产大概率下调,提振市场看多氛围

11月份USDA供需报告将于11月10日公布,目前HIS和StoneX已经做出下调美豆单产和产量预估的调整,IHS Markit近日将美豆单产下调1.1蒲/英亩至50.8蒲/英亩,产量减少1.11亿蒲至41.83亿蒲;StoneX本周初则将其对美豆单产预估从上月的52.4蒲/英亩下调低至52.1蒲/英亩,美豆产量预估为42.91亿蒲,因此,预计美国农业部11月供需报告中大概率同方向调整,10月美农报告中对美豆单产预估为51.9蒲/英亩,产量预估为42.68亿蒲,美豆单产下调预期较强,提振市场信心,支撑短期美豆市场价格继续上行。

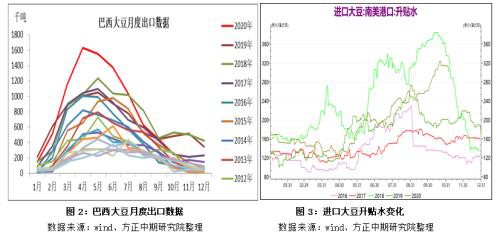

2、巴西新豆收获将延后,美豆出口需求强劲

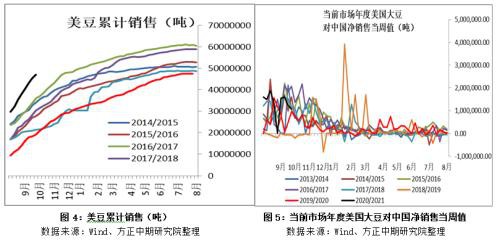

南美大豆升贴水报价继续处于历年高位,侧面反映当前南美大豆供应偏紧的格局,10月份巴西大豆出口装船降至249万吨(上年508万吨),巴西陈豆几乎耗尽已成事实,新豆远期预售速度创纪录,巴西大豆供应处于青黄不接期,且大豆压榨商尚未完成年底之前的采购任务,仍需采购部分美豆来满足国内自身的压榨需求,近期美国对巴西装船3.8万吨,叠加今年受到干旱天气影响,巴西农户播种进度大幅延后,也将增加美豆出口时间窗,且中国继续履行第一阶段协议采购美豆,四季度美豆出口需求强劲,将长期利好美豆市场价格。美国官方出口数据显示,今年9月份美国大豆出口创下历史最高水平,达到778万吨,因为对中国的出口创下历史最高水平,达到507万吨,占到美国出口总量的65%。

近几周中国对美豆的采购有所放缓,因美国大选临近市场谨慎观望情绪增强,美农周报显示,截至10月29日当周美豆出口检验降至4周低点210万吨,对中国检验低于前一周,美国对中国装运1440652吨大豆。前一周美国对中国装运2,021,055吨大豆。当周美国对华大豆出口检验量占到该周出口检验总量的69.2%,上周是75.9%,两周前是80.2%。目前美国大选结果仍具有不确定性,虽然两位候选人在对华态度上略有差别,但不论是谁当选,短期内中国都将继续履行第一阶段贸易协议采购内容,整体对豆类市场的直接冲击不会太大,将主要通过美元汇率的波动及市场情绪影响。

3、拉尼娜现象已经形成天气炒作尚存空间

10月29日,世界气象组织发布新版《全球季节性气候更新》指出,拉尼娜现象已经形成,预计今年的拉尼娜现象强度为中等到强,并将持续至明年,影响世界诸多地区的温度、降水和风暴型式。如果这种情况持续下去,可能影响南美大豆单产,且如果拉尼娜现象持续到2021年4月份,也可能影响到美国大豆播种工作。

目前巴西大豆种植增速,10月29日当周完成种植意向面积的195,超出市场预期,目前总播种率为42%,5年均值为44%,近期降雨虽有改善,但土壤环境并未实质改善,未能完全缓解大豆生长压力,中期预报显示,巴西大豆主产区周末以干燥天气为主北部有零星降雨,但持续的间歇性阵雨有利于巴西大豆作物播种和种子萌芽,但南部地区需要更多降水,因此后期天气层面影响需持续关注,而阿根廷新豆播种则将于11月份展开,如果干燥天气持续至12月甚至明年初,将对阿根廷的大豆产量造成明显的负面影响,届时一旦国际市场大豆、豆粕需求仍保持旺盛,CBOT大豆价格仍有进一步走高的动力。

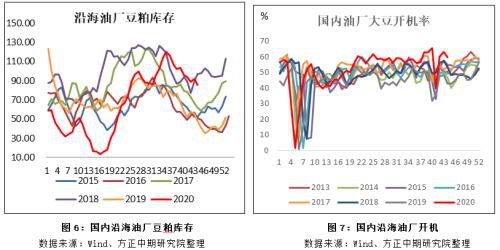

4、短期大豆、豆粕供应充足,制约基差走势

随着中国对美豆采购的增加,港口大豆库存出现积累,周比增加4.94%,且国内油厂压榨将继续维持高位,短期内豆粕供应偏充足,继续制约国内豆粕基差走势,但进口成本支撑弱化国内豆粕市场本身的供应压力,短期价格重心继续向上抬升。截止10月30日当周,国内沿海主要地区油厂豆粕总库存量85.51万吨,较上周的92.15万吨减少6.64万吨,降幅在7.21%,较去年同期48.12万吨增加77.70%。未来两周压榨量将重新回升至210万吨以上,预计下周豆粕库存降幅或放缓。

5、长期饲料终端需求维持缓增预期

生猪市场产能恢复过程中,短期猪价走弱惜售情绪增强,养殖户压栏增加,利于增加猪料需求,但随着产能逐渐积累,南方集中制作腊肉叠加春节临近,生猪出栏将较为集中,因此,四季度猪料对粕类的需求有增加预期,但增幅有限。禽类养殖去产能进程仍偏缓慢,蛋禽养殖盈亏平衡,四季度存栏趋于小幅下降,肉禽亏损,出栏积极,整体禽类需求稳中小幅减弱预期。水产料进入淡季,对粕类市场需求增量有限。综合来看,四季度养殖端对豆粕需求同比将继续增多,不过需要注意的是,三季度粕价上涨促使下游增加粕类提货量,或透支部分四季度需求,预计四季度养殖端饲料粕类需求较前期稳中略有放缓,但整体继续维持高位水平。而长期随着生猪市场产能复苏,及禽类养殖产能偏高背景下,整体维持增长判断。

6、综合分析及操作建议

综上所述,国内豆粕市场供需两旺,短期行情仍受大豆主产国阶段供需主导,南美大豆供应青黄不接,美豆收割接近尾声,若11月美农报告下调美豆单产数据,将继续提振市场信心,后期中国以多快的速度来履行协议南美大豆产量前景,将成为影响豆类市场价格走势的关键因素,若南美大豆种植阶段不能出现大面积有利降雨,豆粕期货市场将仍有上涨潜力。

7、期权策略

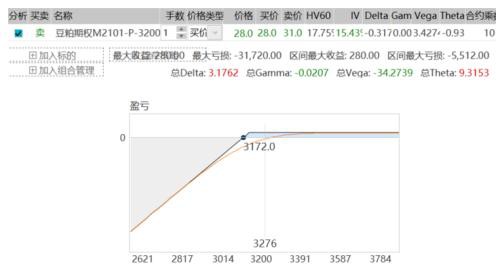

1)可考虑卖出M2101-C-3200期权合约,同时卖出M2101-P-3400期权合约策略。

2)可考虑卖出M2101-P-3200期权合约。

文章作者:小汇,如若转载,请注明出处:http://www.809030.com/futures/97437.html