近期,PTA由于现货偏紧而走出一轮小幅反弹行情。从供给端来看,海南逸盛、嘉兴石化等大产能PTA装置在本周一均已重启,新凤鸣(行情603225,诊股)110万吨/年的PTA装置将于11月底试车投产,现货偏紧将逐步得以缓解;从需求端来看,今日下游聚酯企业公布月底检修计划,需求有走弱预期。

近期,PTA由于现货偏紧而走出一轮小幅反弹行情。从供给端来看,海南逸盛、嘉兴石化等大产能PTA装置在本周一均已重启,新凤鸣(行情603225,诊股)110万吨/年的PTA装置将于11月底试车投产,现货偏紧将逐步得以缓解;从需求端来看,今日下游聚酯企业公布月底检修计划,需求有走弱预期。

综上,目前PTA供给和需求均有走弱的预期,我们认为PTA此轮反弹或至尾声,建议偏空对待。此外,考虑到移仓换月问题,基于PTA将在2-3月面临巨大库存压力的预期,TA2005面临较大的下行压力,建议关注反弹布局远月空单的机会。

1成本端:油价提振 PX价格短期较为坚挺

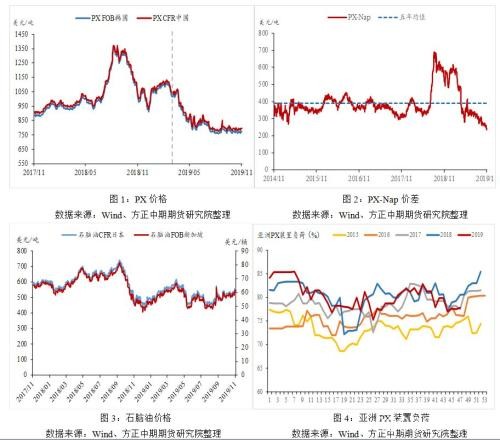

短期PX价格因油价坚挺。截至11月25日,PX cfr中国价为793.25美元/吨,较11月中旬787.25美元/吨的水平有所上涨。PX此轮上涨主要是因为亚洲PX检修较多,装置负荷低位,现货偏紧,在“PX-Nap”已被压缩至236美元/吨的历史低位,随着原油价格偏强运行,PX价格随之上涨。

中远期看,PX进一步上涨空间有限。从供给来看,恒逸文莱150万吨/年在11月初投产后,目前负荷6-7成,拟于近期提升至8成,预计本月底第一批PX成品将抵港。此外,青岛丽东100万吨/年的PX装置于11月7日停车检修,计划于11月底重启。因此,预计月底附近PX现货偏紧将逐渐扭转。从“PX-Nap”价差来看,尽管当前该价差已被压缩至236美元/吨的历史低位,但中远期来看,2019年底至2020年,PX合计有880万吨/年的产能投放计划,且考虑到炼化一体化装置成本具有极大的优势,“PX-Nap”价差仍有小幅的压缩空间,这也是未来PTA价格下滑的空间之一。

2供给端:PTA现货偏紧情况将逐步缓解

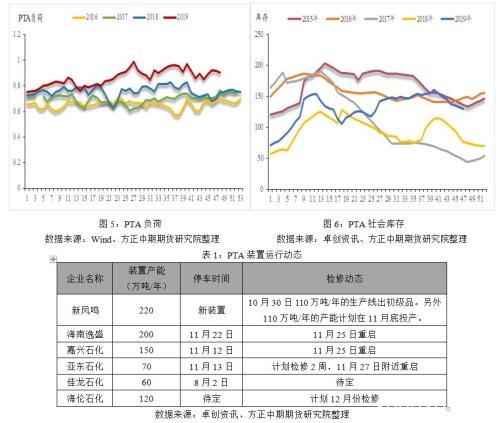

10月PTA装置检修增多导致现货短期偏紧。10月份以来,为对冲新凤鸣220万吨/年的PTA装置投产带来的供应冲击,PTA装置检修增多。其中,恒力石化(行情600346,诊股)(1#220万吨/年、2#220万吨/年)、汉邦石化(2#220万吨/年)等大厂装置纷纷开启检修。由于新凤鸣在10月底投产后只开启了110万吨/年的生产线,另外110万吨/年的生产线计划11月底投产。因此,10月以来的PTA检修潮不仅抵消了新增产能的影响,在下游聚酯需求尚可之下,出现了PTA社会库存下降的情况。截至11月22日,PTA社会库存为129.7万吨,环比前周下降了2.11%,同比去年增加了69.19%。库存持续下降之下造成了近期现货偏紧的局面。

新凤鸣月底试车&;大厂装置陆续重启,PTA现货偏紧将逐步缓解。根据目前PTA装置的运行状况来看,近期PTA供应有望逐渐提升。首先,海南逸盛200万吨/年的PTA装置于周一提前重启、嘉兴石化150万吨/年的PTA装置于周一重启、亚东石化70万吨/年的PTA装置计划于11月27日重启、新凤鸣110万吨/年的新增PTA产能预计于11月底投产。因此,在上述装置重启、投产的预期下,PTA供应有望逐步恢复,现货偏紧现状将得到缓解。

3需求端:聚酯检修预期升起 需求将逐步走弱

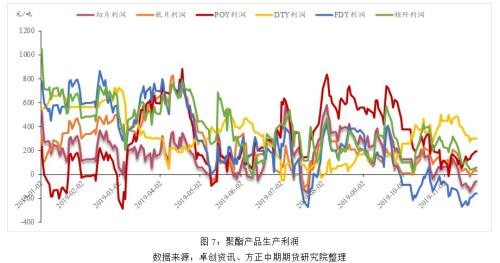

聚酯生产利润分化,多数长丝品种效益尚可。目前,在聚酯产品中,除了聚酯切片和涤纶长丝FDY处于亏损状态外,聚酯瓶片、涤纶长丝POY、涤纶长丝DTY都处于盈利状态。这主要是因为,前期PTA价格大幅下跌,对聚酯而言,在原材料成本下降之下,其生产效益得以改善。因此,原本市场预期的10月下旬开始聚酯负荷逐步走弱的现象并未发生。

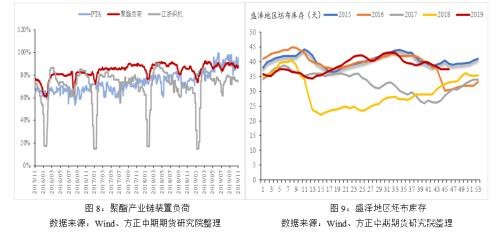

终端坯布库存小幅累积,织机负荷12月开始或逐步走弱,聚酯向上负反馈有望逐步开始。截至11月25日,盛泽地区坯布库存至38.5天,这意味着终端结束了缓慢去库,转为小幅累库。一般而言,目前终端正在赶制国外圣诞节订单,但是12月开始随着订单的逐步减少,对应江浙织机负荷有望开始下降。织机负荷的下降将导致聚酯装置负荷的下降,最终导致PTA需求走弱。

12月下旬聚酯负荷或将大幅走弱。聚酯原本在10月下旬检修增多的预期因原材料和终端表现而有推迟,根据目前装置的检修计划显示,本周开始聚酯检修增多,尤其在12月下旬至1月,聚酯装置有大面积的检修计划,因此我们预计12月下旬至1月,聚酯负荷将大幅走弱,PTA需求也将随之走弱。

4总结与操作建议

此前,PTA小幅反弹的动力在于现货偏紧。目前,现货有望趋于宽松:从供给端来看,海南逸盛、嘉兴石化等大产能PTA装置在本周一均已重启,新凤鸣110万吨/年的PTA装置将于11月底试车投产,现货偏紧将逐步得以缓解;从需求端来看,今日下游聚酯企业公布检修计划,需求有走弱预期。

从技术层面来看,在此轮PTA反弹中,上方4800-4850为较强的压力区间,目前来看突破难度较大,且今日盘面空头有增仓的迹象。

综上,我们认为当前PTA向上反弹动力已不足,供需趋于宽松预期下,PTA期货有望走弱。考虑到移仓换月,TA2001合约存在较大的不确定性,对于TA2005合约,我们认为其将面临2-3月PTA社会库存高企的压力,整体下行压力较大,建议近期关注逢高布局空单的机会。

文章作者:FS荟,如若转载,请注明出处:http://www.809030.com/futures/36781.html