摘要 世界化肥市场形势相当严峻,受农作物价格低迷和贸易升级紧张局势,2018年化肥市场整体表现平平,这样现象一直持续到2019年。2017/2018年度,全球肥料需求增速为1.3%,受全球农作物价格偏低的影响,2018/2019年度,全球化肥需求增速下降至1%至1.9亿吨。国际氮肥工业协会(IFA)预计,由于全球天气好转以及农作物种植面积扩大,2019/2020年度全球肥料需求将增加2.6%至1.95亿吨。

摘要

世界化肥市场形势相当严峻,受农作物价格低迷和贸易升级紧张局势,2018年化肥市场整体表现平平,这样现象一直持续到2019年。2017/2018年度,全球肥料需求增速为1.3%,受全球农作物价格偏低的影响,2018/2019年度,全球化肥需求增速下降至1%至1.9亿吨。国际氮肥工业协会(IFA)预计,由于全球天气好转以及农作物种植面积扩大,2019/2020年度全球肥料需求将增加2.6%至1.95亿吨。

在环保限产趋弱,尿素生产企业利润尚可的情况下,2019年尿素整体供应充足。2019年1-10月份我国尿素累计产量为4384.95万吨,同比增加148.9万吨,增幅3.5%。在10月份农业需求处于消费淡季,而工业需求未有明显起色的情况下,尿素生产企业淡季库存不断增加,尿素现货价格不断下移,企业利润大幅压缩。而尿素全年性生产和季节性消费的特定导致尿素生产企业库存将累积到2020年第一季度。

农业用肥在尿素消费结构中一直占主要位置。2015年2月17日,农业部发表了“2020年化肥使用量零增长行动”,农用尿素表现出稳中有降的局面。按照卓创统计的数据看,2013年之后,农需用肥消费占比一直维持在50%以上,在2015年农业用费达到阶段性高位64%,随后两年出现明显回落。

复合肥是除农需用肥之外的尿素第二大消费板块。复合肥下游需求依旧为农业,不同于多数化工行业,其下游具有非周期性,消费需求取决于人口增速及食品消费结构。我国复合肥产能严重过剩,据卓创统计的数据显示,2018年我国复合肥产能到达1.72亿吨,而实际产量仅4480万吨,开工率仅30%左右,常年低于50%开工率。根据卓创统计的数据:2019年1-10月份我国复合肥累计产量为3813.32万吨,同比下降0.25%。

人造板、三聚氰胺需求将随地产走弱而走弱,2020年工业需求整体依旧维持偏弱走势。农业需求方面,由于种植结构的调整,玉米种植面积下降,大豆种植面积增加的情况下,农业需求将走弱,2020年整体需求端维持偏弱判断。

第一部分长期走势和2019年行情总结

一、尿素现货市场长期走势分析

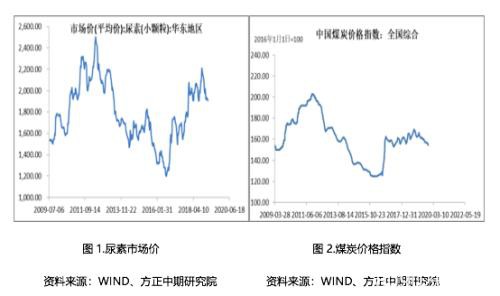

尿素基于煤、石油、天然气等主流能源作为原料进行加工合成,因而成本价格的变动对尿素价格会产生较大影响。回顾尿素现货价格近十年走势可谓是一波三折,但大致可以分为三个阶段。

第一阶段(2009.07-2012.05):稳步上行。2008年9月,国际金融危机全面爆发后,中国经济增速快速回落,出口出现负增长,大批农民工返乡,经济面临硬着陆的风险。为了应对这种危局,中国政府于2008年底退出“四万亿计划”。四万亿计划的推出导致尿素企业不断上马,产能不断增加。按照卓创统计的口径,2009年我国尿素产能6300万吨,2012年尿素产能增加至7400万吨。产能年均复合增长率为5.5%。此阶段产能虽逐步增加,但尿素开工率处于下降的状态,整体尿素供应端整体较为稳定。2009年7月全国煤炭价格指数为150,到2012年5月份煤炭价格指数上涨至192,涨幅28%。在原材料上涨的支撑下,尿素价格稳步上行。

第二阶段(2012.06-2016.06)漫长阴跌。此阶段可以划分为一个主要的下跌阶段,但其中有2014-2015年价格出现一波小幅的反弹阶段。尿素在2012年5月份见顶之后,价格急转直下,经历了长达四年的漫长阴跌。2012年产能已经到底7400万吨,产能为历史最高水平。当年开工率为90.81%,开工率仅次于2009年的101.56%,为近十年来的次高水平, 2012年全年尿素产量为6720万吨,创出了当时的历史新高。由于尿素行业壁垒较低,企业进入较为容易,后续陆续产能接连上马,到2015年尿素产能到达历史峰值的8900万吨,而我国表观需求基本上稳定在6000万吨左右,产能严重过剩。此阶段原料端煤炭面临的同样的产能过剩的局面,煤炭价格指数一路下行从220附近,下降至120附近。成本坍塌以及产能严重过剩的情况下,尿素价格一路下行。

2014年至2015年我国尿素价格出现小幅反弹行情。本着保证国内尿素供应量的原则,尿素出口政策,直接影响我国尿素供应。2007 年开始尿素执行淡旺季出口区别关税税率,并延续至2014 年,2015 年在2014 年基础上取消了淡旺季出口关税区别税率,全年执行80元/吨出口税率。2014-2015年,我国连续两年出口量大幅增长,出口量均超过1300万吨。由于尿素大量出口,缓解了我国尿素产量严重过剩的局面,在此期间尿素价格出现小幅反弹。

第三阶段(2016.07-至今)价格修复。2016年国家启动供给侧改革,尿素行业过剩产能逐步出清,产能过剩局面得到逐步缓解,行业集中度不断提升。我国尿素产能从2015年8900万吨峰值下降至2016年的8429万吨,到2018年产能下降至8404万吨。此阶段原油、煤炭价格受供给侧改革影响,价格纷纷从低位回升,成本端支撑叠加产能出清,尿素价格重心逐步抬升。

二、期货市场2019年度走势分析

尿素01合约自8月9日上市以来价格走势可以分成两个阶段:第一阶段(2019.08.09-2019.09.09)和第二阶段(2019.09.10―至今)。

第一阶段(2019.08.09-2019.09.09):震荡上行。尿素01合约上市发行价为1850元/吨,过高的发行价导致尿素上市首日大幅走低,上市次日最低触及1679元/吨,随后市场情绪有所好转,在印标招标的利多消息支撑下,价格一路攀升,9月4日最高触及1843元/吨,但仍不及发行价1850元/吨。随后价格小幅震荡。9月9日尿素01合约收盘价收于1823元/吨,为上市以来的最高收盘价。

第二阶段(2019.09.10―至今):稳步下行。9月中旬由于临近祖国70周年大庆,环保限产趋严,下游工业需求装置开工率下滑,工业需求回落。9月13日印度第五轮招标落地,由于我国尿素成本偏高,尿素出口相对有限,外部利好欠佳,农业需求零星采购,尿素重心一路下行。进入十一月份,尿素农需基本结束,而工业需求迟迟未见起色,尿素生产企业库存不断增加。在淡季生产企业累库的预期下,尿素价格加速下跌,期价不断创出新低。

第二部分供应端分析

一、全球尿素产能变化

世界化肥市场形势相当严峻,受农作物价格低迷和贸易升级紧张局势,2018年化肥市场整体表现平平,这样现象一直持续到2019年。2017/2018年度,全球肥料需求增速为1.3%,受全球农作物价格偏低的影响,2018/2019年度,全球化肥需求增速下降至1%至1.9亿吨。国际氮肥工业协会(IFA)预计,由于全球天气好转以及农作物种植面积扩大,2019/2020年度全球肥料需求将增加2.6%至1.95亿吨。

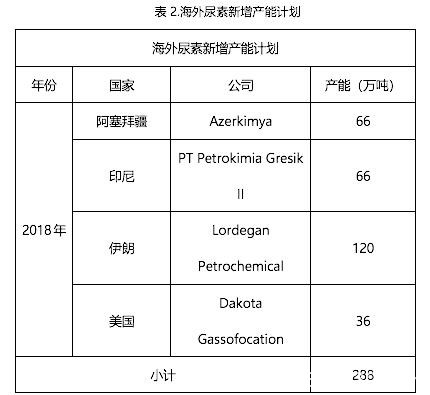

国际氮肥工业协会(IFA)在2019-2023年肥料展望中报道:2018年-2023年化肥行业投资将近1100亿美元。基于此,IFA对2018-2023液氨和尿素产能整体做了预估,预计2018年到2023年全球液氨产能将从2018年的2.2亿吨增加至2023年的2.28亿吨,增幅4%。全球尿素产能将从2018年2.1亿吨增加至2023年的2.26亿吨,增幅8%。从较长周期看,全球尿素产能整体供应较为充足,而后续投产产能主要集中在南亚、非洲等地。南亚地区主要投产国家是印度,通过整理统计的装置可以发现,2019年至2021年印度有将近1000万吨的装置陆续上马,而印度是我国尿素的主要出口地,若装置顺利投产,这将改变我国出口格局,后续我们会做进一步详细分析。

二、我国尿素整体供应充足

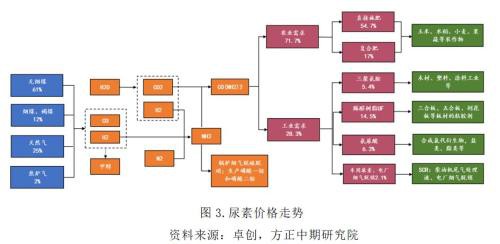

我国“富煤贫油少气”的能源状况决定了我国的尿素生产以煤炭为主,天然气为辅。其中,以无烟煤为原料的尿素产能约占50%,以烟煤、褐煤为原料的尿素产能约占24%;以天然气为原料的尿素(简称气头尿素),占比22%;此外,还有少部分尿素产能以焦炉气为原料,约占总产能的4%。无论是煤头还是气头尿素,在生产尿素的过程中都需要首先制备合成气,加入N2 生产合成氨,然后加入CO2制备尿素。但是在尿素全套制备环节中,可以进行多重产品联产:

1、使用合成气进一步进行甲醇等产品的生产,与合成氨共用部分煤气化生产设备;

2、在合成气中加入N2制备合成氨后,产线中可以直接液化提纯生产液氨,制备其他氮肥及有机铵类产品,因而液氨与尿素可以共用合成氨制备及之前的生产环节。

因而煤炭和天然气价格的变化直接影响尿素生产企业利润,而甲醇和液氨关联性产品价格是否会导致尿素企业转产,均会影响尿素产量。

煤头尿素的原料煤主要有无烟煤和烟煤(褐煤)两大类,无烟煤主要分布在我国山西、贵州和河南等省份,烟煤(褐煤)等煤种主要分布在内蒙古、新疆、山西等传统煤炭大省。就尿素用煤技术来说,作为尿素生产原料的煤炭,根据煤气化技术的不同而有所区别。煤气化技术经过150多年的发展,有代表性的工业化煤气化技术有:固定床、流化床和气流床。

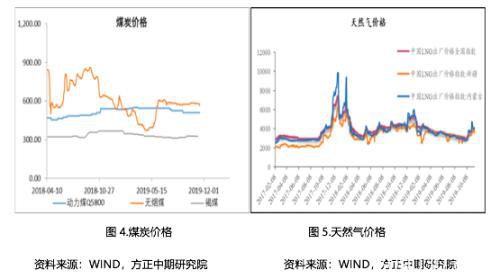

2019年年我国煤矿安全生产事故频发,1月12日陕西榆林百吉矿业李家沟煤矿瓦斯事故,1.17日山西岗县昌恒煤焦公司,2.20日内蒙古蒙东畅彤矿业运输事故,为此全国煤矿进行了较为严格的安全生产,原煤产量出现阶段性下降,按照统计局公布的数据,今年1-2月份我国煤炭累计产量为5.14亿吨,同比下降0.51%。两会结束之后,煤矿逐步恢复生产,后期煤矿安全平稳运行,煤矿整体供应较为充足。今年前10个月我国原煤产量为30.63亿吨,同比增加5.56%。由于煤炭供应整体充足,2019年煤炭价格整体重心下移。

气头尿素的原材料主要为天然气,气头尿素生产企业主要分布在西北和西南等天然气资源较为丰富地区。2016 年之前,化肥用天然气名义上享受价格优惠政策,但以天然气为原料的氮肥企业计划内用气量不能满足生产的需求。为了保证生产装置的稳定运行,企业需采购部分市场价气源作为原料补充。

天然气价格具有较强的季节性,每年进入北方采暖季天然气需求旺盛,价格将会走高。2017年由于“煤改气的不断推进”,天然气消费爆发式增长,消费量进入前所未有的峰值,我国冬季取暖季出现较为严重的气荒,天然气价格出现大幅飙升。2018年开始国家大量建设天然气储备库,天然气短缺出现明显缓解。2019年天然气整体供应充足,在采暖季之前,价格整体走势以淡季价格下行走势为主,而进入取暖季价格则不断攀升。

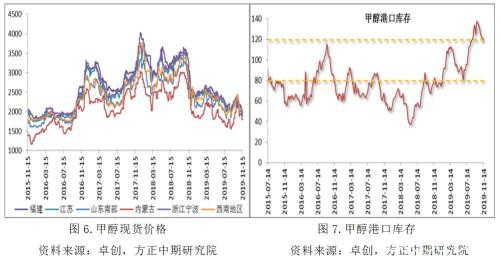

甲醇不仅是重要的化工原料,而且还是性能优良的能源和车用燃料。甲醇按照原料来源同尿素相同,可分为煤炭、天然气和焦炉气。2017年由于“煤改气”,气头甲醇生产企业被迫停产,供应端大幅收紧,甲醇现货价格创出近7年以来的新高,2018年甲醇供应偏紧港口库存不断下降,现货价格维持高位运行。2019年未能延续这一走势。2019由于甲醇新增装置的投产,以及国外低价货源的不断冲击,进口量增加,供应端非常充足,而需求端方面,受环保影响,传统下游需求(甲醛、醋酸、MTBE等)走弱,而新兴下游需求(MTO、MTP)开工率维持相对稳定,因此导致甲醇库存不断攀升。10月份甲醇港口库存超过120万吨,创出近5年以来新高。在库存不断走高的情况下,甲醇现货价格不断走低。

液氨即合成氨是重要的工业原料,可以生产多种氮肥,如尿素、硫酸铵、硝酸铵、碳酸氢铵,还可以生产多种复合肥,如磷肥等。2019年合成氨整体利润整体处于较高水平,同时合成氨和尿素价差在1000元/吨以上,企业直接销售液氨的积极性相较于生产尿素进而销售的积极性要高,故液氨利润较为坚挺理论上尿素产量将小幅下降。2019年1-9月,我国合成氨产量为3625.1万吨,同比增长6.47%,远高于尿素产量同比增速,而尿素产量同比增速将在下分进一步分析。

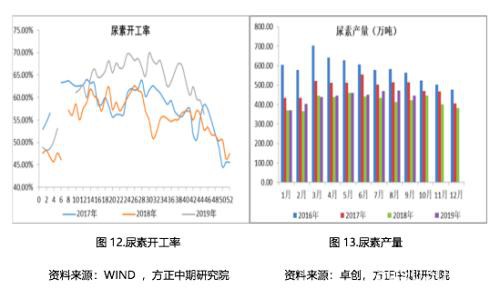

2019年相较于2018年而言,尿素装置开工率相对较高。主要有以下几大原因:

首先,大气污染治理政策的相对偏弱,环保禁止一刀切。2019年10月29日上午,生态环境部新闻发言人刘友宾在新闻发布会上表示,今年秋冬季,各地要严格依法依规做好秋冬季大气污染防治各项工作。“在今年的秋冬季攻坚行动方案中,一律没有涉及强制性错峰生产、大范围停工停产等要求,坚决反对一律关停、先停再说等敷衍应对做法。” 从生态环境部发言人的措辞中也能感受到2019年整体环保限产的具体情况。

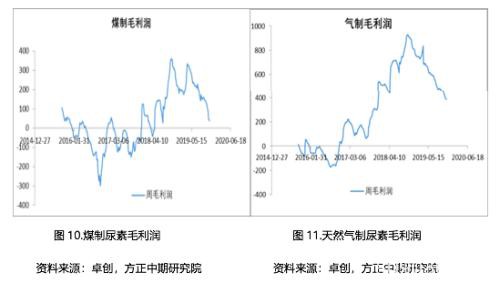

其次,2019年煤炭和天然气整体重心下移,成本逐步下移,而尿素现货端价格不断走低,导致2019年尿素生产企业利润不断下跌,特别国庆节后,农需逐步走弱,现货价格出现加速下滑走势,企业利润不断压缩。根据卓创统计的数据,截止至2019年11月15日,煤制尿素利润40.54元/吨,较年内高点下降了近260元/吨,天然气制尿素利润为387.41元/吨,较年内高点下降450元/吨。但尿素企业生产企业整体仍处于盈利状态。尿素企业整体盈利状况尚可,尿素生产积极性较高。

最后,甲醇现货价格不断走低,企业利润不断压缩,导致联纯转产积极性降低。

基于尿素开工率相对较高,而尿素整体产能基数相较于2018年并未出现明显下滑的情况下,2019年尿素整体供应相对较为充足。根据卓创公布的数据,2019年1-10月份我国尿素累计产量为4384.95万吨,同比增加148.9万吨,增幅3.5%。

我国尿素产能严重过剩,中国氮肥工业协会对尿素行业产能退出设置了明确目标,计划在“十三五”期间关停尿素产能1300万吨,严格淘汰开工率低、连年亏损、半停产及负债率大于100%的企业,尿素行业产能整体处于收缩状态。根据卓创统计的数据,2019年全年仅江苏双多100万吨尿素产能预计四季度投放。2020年全年无新增产能投放,预计2020年我国尿素产能将下降至8200万吨。

第三部分需求端分析

一、农业用肥

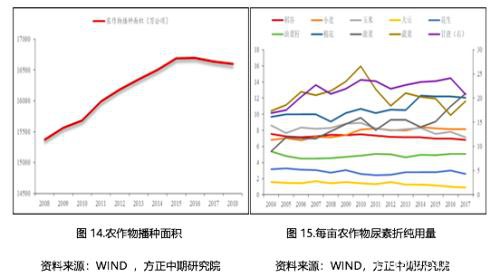

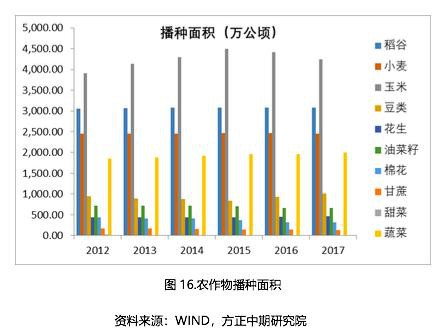

农业用肥在尿素消费结构中一直占主要位置。2015年2月17日,农业部发表了“2020年化肥使用量零增长行动”,农用尿素表现出稳中有降的局面。按照卓创统计的数据看,2013年之后,农需用肥消费占比一直维持在50%以上,在2015年农业用费达到阶段性高位64%,随后两年出现明显回落,2018年环保限产趋严,临沂、菏泽地区胶合板开工率有所下降,人造板和三聚氰胺消费占比明显下降,导致农业需求占比明显增加。农用尿素消费量和农作物播种面积有关,我国农作物种植面积自2008年以来稳步增加,2015年达到1.6993亿公顷,随后见顶回落,同农用尿素占总消费比例基本相吻合。

我国地缘辽阔,从南到北因季节性气候不同而种植不同的农作物和经济作物,不同的农作物因根系不同,对肥料的需求亦不相同。大豆根系有根瘤可以固氮,因此对氮肥需求量相对较低,而对磷肥和钾肥需求量相对较大,而玉米、水稻等主要农作物根系并不能固氮,因此氮肥需求量将大大超过大豆。根据WIND统计的数据,每亩大豆折合尿素使用量不足1千克,而相比之下,每亩玉米折合尿素使用量在7.13千克,每亩稻谷尿素使用量在6.81千克。

从近几年我国农作物播种面积来看,玉米、稻谷、小麦以及大豆是我国主要种植的作物。2018年由于贸易摩擦以及补贴政策变化影响,我国大豆和玉米主产区种植结构发生变化。2018年以来,黑龙江省大力推行大豆种植补贴,每亩达到320元,这使得大豆种植面积在2018年有了较大的增长。2019年黑龙江大豆种植补贴出现一定的下滑,每亩达到255元,目前玉米每亩补贴仅有30元/亩,这使得大部分农民和种田大户在农作物的选择上都会偏向于种植大豆,从而使得今年大豆种植面积进一步提升。根据中国农业信息网统计的数据:2019/2020年度我国玉米种植面积为4147.9万公顷,较2018/2019年度下降65万公顷,2019/2020年我国大豆种植面积为906.6万公顷,较2018/2019年度增加66.6万公顷,大致预计仅因玉米和大豆种植面积的变化,2020年我国农业用肥将缩减5.97万吨。

二、复合肥

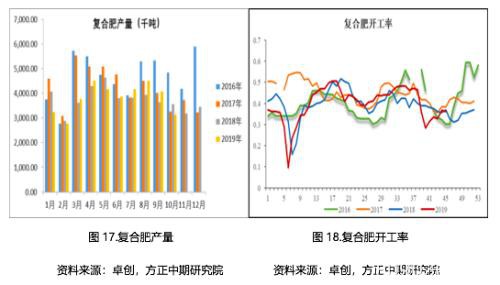

复合肥是除农需用肥之外的尿素第二大消费板块。复合肥下游需求依旧为农业,不同于多数化工行业,其下游具有非周期性,消费需求取决于人口增速及食品消费结构。此前,我们已经分析过种植面价以及消费结构变化对尿素需求影响,在此不再展开叙述。

我国复合肥产能严重过剩,据卓创统计的数据显示,2018年我国复合肥产能到达1.72亿吨,而实际产量仅4480万吨,开工率仅30%左右,常年低于50%开工率。农业部发表了“2020年化肥使用量零增长行动”,复合肥业界也已在积极行动,受环保影响,复合肥企业开工率常年在低位运行。今年复合肥开工率处于近四年以来偏低水平,故2019年复合肥产量相对偏低。根据卓创统计的数据:2019年1-10月份我国复合肥累计产量为3813.32万吨,同比下降0.25%。

复合肥因高效、便捷、利用率高等优势未来将进一步蚕食单质肥市场,一是因为单质肥施用效率低,土壤损坏大,政策不鼓励,且在欧美农业发达地区,复合化率达80%左右,而我国仅35%左右;二是随着农村劳动力机会成本提升,农民倾向于提升复合肥的施用比例,减少掺混时间、施肥次数、耕作和留守时间;三是随着土地流转加速复合化率的提升,农业的规模化和机械化成生产将成为普遍趋势,因此复合肥施用比例将增加。

当前我国复合肥行业集中度不高,竞争呈现较为分散的态势,随着环保压力和竞争的白热化,中小型复合肥企业关停较多,集中度仍将继续提升,未来龙头企业市场份额将会持续扩大。

三、脲醛树脂(人造板)

尿素与甲醛在催化剂(碱性或酸性催化剂)作用下,缩聚成初期脲醛树脂,然后再在固化剂或助剂作用下,形成不溶、不熔的末期热固性树脂。它是胶粘剂中用量最大的品种,特别是在木材加工业各种人造板的制造中,脲醛树脂及其改性产品占胶粘剂总用量的90%左右。2018年脲醛树脂占尿素消费4%左右。

人造板是以木材及其剩余物或其他非木材植物为原料, 经一定机械加工分离成各种单元材料后,施加或不施加胶粘剂和其他添加剂胶合而成的板材或模压制品。人造板其产品主要用于建筑装饰装修板材、家具、地板、门窗、以及包装材料和体育文化用品等方面,用途十分广泛。其中家具生产用量(含办公家具、厨柜、家居家具、室外庭院家具)约占65%,建筑用量(包括室内装饰、复合门、楼梯板、隔断墙板、建筑模板)约占15%,包装和集装箱地板用量约占8%,其他(包括家电外壳、健身器材、保龄球道、玩具、车船内饰板、工艺品等)约占7%,地板约占5%。

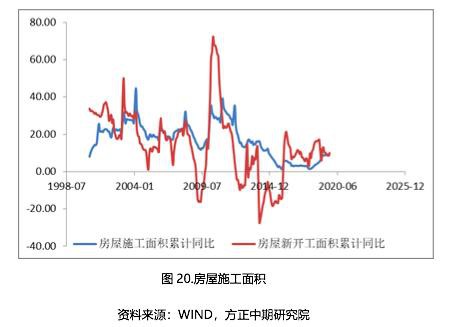

人造板主要消费占比是家具和建筑,而家具和建筑同房屋开工面积息息相关,中共中央政治局7月31日召开会议,会议提出,下决心解决好房地产市场问题,坚持因城施策,促进供求平衡,合理引导预期,整治市场秩序,坚决遏制房价上涨。加快建立促进房地产市场平稳健康发展长效机制。地产进入下行周期,虽人造板的需求数据可能落后新屋开工数据几个月,但在地产进入下行的大环境下,人造板消费增速将放缓。

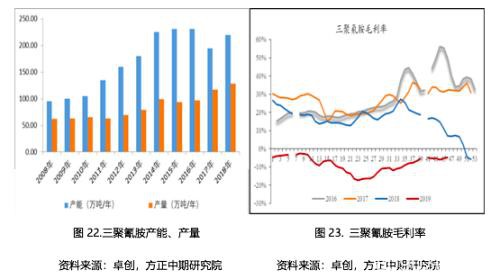

四、三聚氰胺

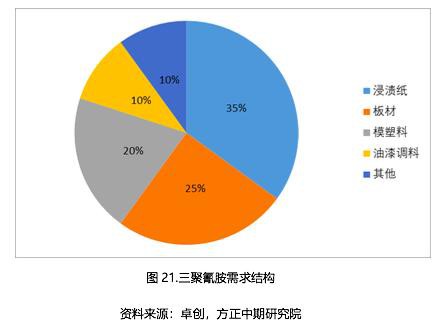

三聚氰胺以尿素为原料,生产1吨三聚氰胺约需3吨尿素。三聚氰胺与甲醛缩合聚合可制得三聚氰胺树脂,可用于塑料及涂料工业,也可作纺织物防摺、防缩处理剂。其改性树脂可做色泽鲜艳、耐久、硬度好的金属涂料。其还可用于坚固、耐热装饰薄板,防潮纸及灰色皮革鞣皮剂,合成防火层板的粘接剂,防水剂的固定剂或硬化剂等。

三聚氰胺下游需求为浸渍纸、板材、模塑料、油漆涂料及其他。其中浸渍纸广泛的用在橱柜、衣柜、强化复合地板的贴面中。板材全称是三聚氰胺浸渍胶膜纸饰面人造板。是将带有不同颜色或纹理的纸放入三聚氰胺树脂胶粘剂中浸泡,然后干燥到一定固化程度,将其铺装在刨花板、防潮板、中密度纤维板、胶合板、细木工板、多层板或其他硬质纤维板表面,经热压而成的装饰板,常用于室内建筑及各种家具、橱柜的装饰上。一些面板,墙面,柜面,柜层板等。模塑料更高的几何尺寸稳定性、更耐极端高热高湿复杂环境、耐化学品腐蚀、高机械强度等特点。运用于航天航空、海军舰艇和民用船舶、枪械、电子和电器零部件、电力设备部件等行业。

按照卓创统计的口径,2018年我国三聚氰胺产能220万吨,而表观消费量仅98.55万吨,不足100万吨,我国三聚氰胺产能严重过剩。在产能严重过剩的背景下,企业低价竞争,2019年年初至今,三聚氰胺生产企业持续亏损,企业生产积极性不高,开工率绝大多数时间处于同期历史低位。而三聚氰胺下游需求同地产息息相关,上文已经阐述了对未来地产的大致走势,未来三聚氰胺需求将回落,三聚氰胺则由于产能过剩的情况下,生产企业形式依然严峻。而三聚氰胺对尿素需求也难有大幅改观。

第四部分、尿素进出口

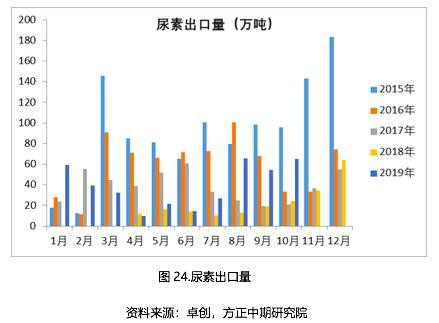

由于我国尿素产能严重过剩,尿素主要以出口为主,进口量极少,可以忽略不计。根据海关总署统计的数据,10月份我国尿素出口65.22万吨,同比增长171.75%,1-10月份我国尿素出口为389.09万吨,同比增加281.09万吨,增幅260.27%。

我国尿素出口国家主要东北亚(日本、韩国),以及东南亚(印度、越南,泰国、巴基斯坦等)为主,其中印度招标对我国尿素出口有较大影响。2019年1-10月印度累计从我国进口尿素171.52万吨,占我国尿素出口量的44.08%。1-10月韩国从我国累计进口尿素41万吨,占尿素总出口量的10.54%。

国际氮肥工业协会(IFA)统计数据,印度尿素产量全球占比达14.2%,2017年产量达到近2400万吨,每年印度尿素需求量在3000万吨左右。从数据上来看,印度每年有600万吨的缺口需要靠进口来弥补,而这些尿素主要来自于西亚、东欧与中亚和中国地区的出口。印度每年会进行多次招标采购,故印标招标采购将对我国出口量有较大的影响。2019年印度先后进行7次招标,但据卓创统计的数据看,前五次由于中国尿素缺乏成本优势,整体出口量相对有限。

伊朗尿素出口印度对我国尿素出口有非常大的冲击。伊朗是气头装置相较于国内煤头装置有几大天然优势:首先,天然气供应充足,原材料更易获得;其次,天然气工艺优势显著,从装置的生产规模,到产品的品质质量,再到环境的友好程度,天然气制备较煤炭都更胜一筹;最后,国外气头尿素成本偏低,大多低于国内的煤制尿素成本,因此更具成本优势。2019年伊朗尿素年产能783万吨(2016年Shiraz 的110万吨和2017年Pardis3 的110万吨、Lordegan 120万吨投产推迟)。除去国内200万吨的尿素需求,绝大部分尿素用于出口。2018伊朗出口至印度204万吨左右,远超中国出口至印度的66.03万吨。2019-2021年随着印度尿素装置的逐步投产,尿素自给率逐步提高,我国尿素出口将越加困难。

第五部分、尿素库存

前面我们已经分析过,今年由于环保限产相对偏弱,以及尿素企业生产利润尚可,尿素供应端相对偏宽松,2019年1-10月份我国尿素累计产量为4384.95万吨,同比增加148.9万吨,增幅3.5%。今年尿素出口量同比大幅增加,1-10月份我国尿素出口为389.09万吨,同比增加281.09万吨,增幅260.27%。导致尿素整体库存处于一个相对合理的水平。11月15日当周,我国尿素企业库存为89.6万吨,同比增长27.5%,尿素港口库存35.73万吨,同比下降33.97%。

尿素全年生产,而需求具有明显季节性。5、6 月份是我国传统意义上的备肥用肥旺季:北方大部分地区为玉米追肥做准备,南方也将开始水稻用肥,9 月中下旬开始山东、河南等中原地区的冬小麦用肥,属于用肥量相对较大的区域性用肥,至10月15日左右结束。随着该地区的冬小麦用肥结束,全国各地基本上都进入了农业用肥淡季。导致尿素每年至10月15日左右农需结束之际,生产企业会出现淡季阶段性累库的现象,通过观察最近四年尿素企业库存数据亦可得到验证。最近四年之中2017年相对比较特殊,由于2017年由于煤改气,我国冬季取暖季出现较为严重的气荒,国家当时为保民用气,当时大部分工业气头生产尿素企业处于停产状态,导致淡季企业库存下滑这一反常迹象。自2017年气荒之后国家大力建设天然气储备库,气荒短期暂难以出现。

第六部分、季节性分析

尿素下游主要消费为农业用肥,农作物的季节性特性决定了尿素需求的淡旺季,因此尿素价格也呈现出季节性变化规律。每年5-7月为我国尿素需求的旺季,5月份开始东北玉米、水稻开始施加底肥,西南地区玉米、水稻等农作物追肥,两湖地区水稻追肥,6-7月华东水稻追肥,东北玉米追肥,西北农作物追肥等等。5-7月份尿素使用量占全年尿素需求量的40%左右。通过对近6年尿素现货价格走势进行观察发现,除2016年以外,近几年尿素现货价格在5至7月份均为上升走势,同时5-7月份尿素现货价格将会出现当年阶段性高点甚至是最高点。10中旬之后农需基本结束,尿素此时步入淡季,此时生产企业库存不断增加,而现货价格不断走势。从2014年-2019年现货走势看,受供给侧改革影响,2016年和2017年尿素现货价格在淡季不断走高,其余年份尿素现货价格均出现淡季现货价格不断走低的情况。

第七部分、总结全文和2020年年度操作建议

回顾2019年,在环保限产趋弱,尿素生产企业利润尚可的情况下,全年尿素整体供应充足。在10月份农业需求处于消费淡季,而工业需求未有明显起色的情况下,尿素生产企业淡季库存不断增加,尿素现货价格不断下移,企业利润大幅压缩。而尿素全年性生产和季节性消费的特定导致尿素生产企业库存将累积到2020年第一季度。

2020年中国经济增速大概率将继续下行。由于坚持“房住不炒”的总体基调,2020年房地产基本会维持稳定偏弱势的下行趋势。人造板、三聚氰胺需求将随地产走弱而走弱,2020年工业需求整体依旧维持偏弱走势。农业需求方面,由于种植结构的调整,玉米种植面积下降,大豆种植面积增加的情况下,农业需求将走弱,2020年整体需求端维持偏弱判断。

2020年印度装置能否顺利投产仍存在较大不确定性。若印度尿素生产装置能按时投产,印度自给率将大幅提高,出口端有下滑趋势。2020年经济增速下行的情况下,煤炭需求走弱,煤炭价格大概率下降,成本端降低可能小幅降低我们煤制尿素的成本劣势,尿素出口有望持平。

由于尿素有明显的季节性,故交易上要把握好季节性交易机会。第一季度属于尿素需求相对淡季,3月尾农需开始恢复,但此时生产企业库存处于相对高点,此时尿素期货价格处于年内的相对低点,可以尝试布局尿素05旺季合约的多单。5-7月份尿素需求旺季,此时生产企业库存不断下降,现货价格走高,此时仍可以布局09合约多单。进入8月份农业需求开始下降,此时交易逻辑应该逐步发生转变,前期尿素多头逻辑将逐步减弱,而空头逻辑将逐步转强。10月中旬以后,农需尿素基本结束,而工业需求随地产走弱,而走弱,尿素又将进入淡季累库的季节,此时可以在9月下旬开始逐步逢高布局尿素01合约空单。

第八部分、尿素相关股票

文章作者:Dehua,如若转载,请注明出处:http://www.809030.com/futures/43427.html