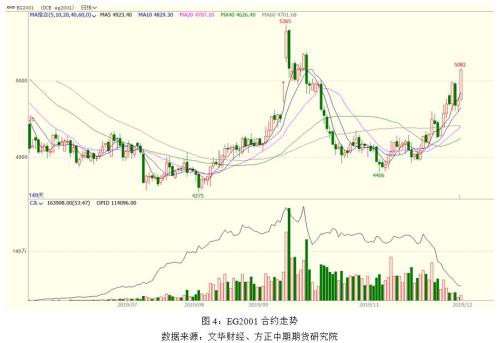

周二,乙二醇EG2001合约涨幅达4.62%,逼近涨停板;EG2005合约再度跟涨01合约,EG01-05价差扩大至387附近。今日行情再度拉起,主要有以下两点原因:第一,上午市场炒作1000吨左右的船货受到污染,但据悉该货物已卸,目前仍可以掺杂用于下游部分聚酯产品的生产,影响有限。第二,下午张家港、太仓、南通、常熟港口因大雾天气封航,这会影响本周船货入港的速度,使得本周乙二醇存在低位再度去库的可能。

周二,乙二醇EG2001合约涨幅达4.62%,逼近涨停板;EG2005合约再度跟涨01合约,EG01-05价差扩大至387附近。今日行情再度拉起,主要有以下两点原因:第一,上午市场炒作1000吨左右的船货受到污染,但据悉该货物已卸,目前仍可以掺杂用于下游部分聚酯产品的生产,影响有限。第二,下午张家港、太仓、南通、常熟港口因大雾天气封航,这会影响本周船货入港的速度,使得本周乙二醇存在低位再度去库的可能。

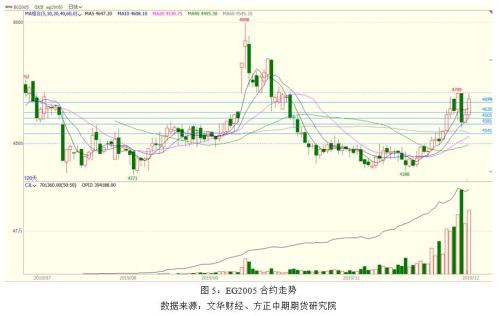

对于乙二醇当前价格走势,短期EG2001合约临近交割,而现货偏紧,其正在走基差修复道路,价格紧跟现货价格走。而近期乙二醇现货价格起伏变动极大,当前点位乙二醇价格已较高,且下游聚酯在12月下旬将开始减产至春节附近,因此近期市场上已出现部分下游聚酯企业高价抛售乙二醇的行为,当前不建议进一步追涨。对于EG2005合约,其当前跟随01合约,走现货逻辑;等待EG2001交割后,预计现货流动性将有所缓解,其或开始走预期逻辑,当前单边建议暂时观望,等待港口库存确定累库路径后再介入空单。

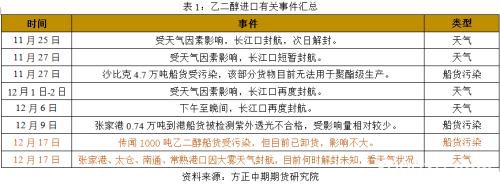

一、库存低位 供给端意外频发 现货价格再度飙涨

天气、船货污染等不可抗力因素推动12月现货偏紧行情。对于乙二醇此前上涨,我们已在前期专题中进行阐述和分析,今日乙二醇再度拉涨主要是由于以下两点因素推动:第一,上午市场炒作1000吨左右的船货受到污染,但据悉该货物已卸,目前仍可以掺杂用于下游部分聚酯产品的生产,实际影响有限。且据悉此前受污染的4.7万吨沙比克船货已陆续在卸货,可用于防冻液生产,掺杂用于部分聚酯产品生产。第二,下午张家港、太仓、南通、常熟港口因大雾天气封航,这会影响本周船货入港的速度。

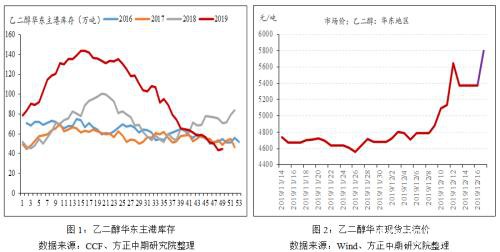

12月乙二醇或难见显性累库。截至12月12日(上周四),根据CCF数据显示,乙二醇华东主港库存至41.2万吨,环比下降3.7万吨。受今日港口封航影响,且考虑到本周张家港、宁波等港口均存在阴雨天气,因此预计乙二醇整体入港速度较慢。短期现货偏紧之下,预计12月难以见到港口累库大幅累库现象的发生,就本周四而言,港口库存数据存创下新低的可能。

现货价格高位波动较大。12月17日(本周二)下午,乙二醇现货价格在5700-5980元/吨附近成交;12月下期货在5550-5750元/吨附近成交;1月下期货在5040-5150元/吨附近成交。第一,在近期场内流动性货源紧缺的情况下,现货价格急剧攀升,但拉涨过快,且根据上周五的现货价格变动数据来看,起伏变动巨大,现货价格能否持续拉涨存在不确定性。第二,从现货市场近远期价差可以看出,由于交割、天气等各类因素干扰,市场近期现货偏紧,而远期在进口货源补充的预期下,现货远月价格相对偏低。第三,目前下游部分聚酯企业已出现高价出售原材料乙二醇现货的行为,这意味着近期乙二醇现货市场拉涨过于“疯狂”。

二、新产能量产压力无碍01合约 但影响05合约

市场目光集中于三大新增装置。2019年以来乙二醇产能投放严重不及预期,目前近期投产较为确定的是恒力石化(行情600346,诊股)(90万吨/年)、荣信化工(40万吨/年)和浙江石化(75万吨/年)三套装置。

恒力90万吨/年的油制乙二醇装置预计本周试车,需要注意的是,恒力目前主要为“倒开车”,即其原大炼化项目规划的生产线是“原油-石脑油-乙烯-乙二醇”,现在恒力在外采乙烯试验“乙烯-乙二醇”一段,确保乙二醇环节可正常生产,预计其全流程量产在2020年2-3月份。

内蒙古荣信化工40万吨/年的乙二醇装置已通过安全审核,预计2019年12月底投料试车,但量产或在明年2月份。浙江石化75万吨/年的乙二醇装置预计2020年1月投产试车。

综上,新产能若能如期投放,其量产带来的压力主要集中在05月合约上,而01合约上难见新增产能实质性施压。因此,对于EG2001合约而言,现货价格是其当前定价的锚,而对于现货价格,我们认为一方面临近交割月,现货价格高位难跌;另一方面,当前市场投机气氛较浓,现货价格高位起伏波动剧烈。对于EG2005合约,其当前跟涨01合约,但由于其身负产能压力,因此此轮拉涨过后,其价格是存在下跌的空间的,因为EG2005合约距离交割月有近半年的时间,因此其价格变动的逻辑可以在现货和远期之间来回切换。

三、聚酯企业普遍亏损 存减产计划

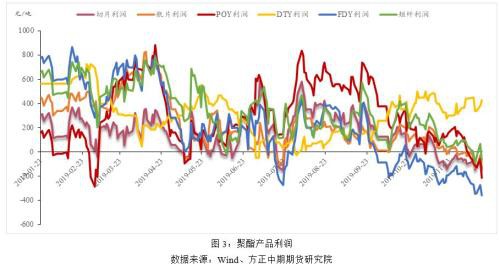

聚酯产品大面积亏损。聚酯上游原材料为PTA和乙二醇,近期聚酯企业上游PTA和乙二醇价格均大幅上涨,而聚酯下游纺织织造行业年前订单已基本结束,年后订单仅仅零星跟进。因此,对聚酯而言其当前生产利润被大幅压缩,一方面,其面临着上游原材料成本上涨;另一方面,其面临着下游需求跟进少的困境。

由上图可以看出,目前聚酯产品除涤纶长丝DTY之外,其余聚酯产品均处于亏损状态。截至12月17日,按照PTA4890元/吨、乙二醇5680元/吨计算,切片亏损134元/吨、瓶片亏损146元/吨、涤纶长丝POY亏损214元/吨、涤纶长丝FDY亏损359元/吨、涤纶短纤亏损70元/吨、涤纶长丝DTY盈利430元/吨。

部分聚酯企业存在出售乙二醇的行为。由于近期乙二醇现货拉涨过快,因此对于部分聚酯企业而言,高成本的原材料用来生产聚酯是亏损的,因此,目前部分聚酯企业选择在拉涨的过程中出售原材料乙二醇现货,可见当前乙二醇贸易环节存在较大的利润空间。

12月下旬至春节期间,乙二醇需求有望走弱。根据目前聚酯企业公布的检修计划,2019年12月下旬开始聚酯企业将陆续开始停车检修至春节附近。尽管检修计划较多,但企业是否能切实做到按计划检修,当前市场仍存在疑虑。按照当前聚酯企业的亏损程度而言,以及部分聚酯企业抛售乙二醇现货的行为,其未来检修概率较大,但是否能切实做到全面检修有待企业自身选择。

四、总结与操作建议

周二,乙二醇EG2001合约涨幅达4.62%,逼近涨停板;EG2005合约再度跟涨01合约,EG01-05价差扩大至387附近。行情再度拉起主要有以下两点原因:第一,上午市场炒作1000吨左右的船货受到污染,但据悉该货物已卸,目前仍可以掺杂用于下游部分聚酯产品的生产,影响有限。第二,下午张家港、太仓、南通、常熟港口因大雾天气封航,这会影响本周船货入港的速度,使得本周乙二醇存在低位再度去库的可能。

对于乙二醇当前价格走势,短期EG2001合约临近交割,而现货偏紧,其正在走基差修复道路,价格紧跟现货价格走。而近期乙二醇现货价格起伏变动极大,当前点位乙二醇价格已较高,且下游聚酯在12月下旬将开始减产至春节附近,因此近期市场上已出现部分下游聚酯企业高价抛售乙二醇的行为,当前不建议进一步追涨。对于EG2005合约,其当前跟随01合约,走现货逻辑;等待EG2001交割后,预计现货流动性将有所缓解,其或开始走预期逻辑,当前单边建议暂时观望,等待港口库存确定累库路径后再介入空单

文章作者:财经老王,如若转载,请注明出处:http://www.809030.com/futures/49552.html