核心观点 预计2020年国内高炉生产需求仍能增长2%,但海外需求仍疲软形成拖累,预计焦炭总需求增1.9%。而国内焦炭置换产能将逐渐进入集中投产期,但考虑到2019年底至2020年4月集中去产能的冲击,我们认为虽然全国焦化产能可能(山西4.3m力度中性的前提下)净增1000-2000万吨,但实际上2020年焦炭供应很可能先降后增,全年供应可能增长2.3%,价格虽重心下移但节奏预计前高后低。

核心观点

预计2020年国内高炉生产需求仍能增长2%,但海外需求仍疲软形成拖累,预计焦炭总需求增1.9%。而国内焦炭置换产能将逐渐进入集中投产期,但考虑到2019年底至2020年4月集中去产能的冲击,我们认为虽然全国焦化产能可能(山西4.3m力度中性的前提下)净增1000-2000万吨,但实际上2020年焦炭供应很可能先降后增,全年供应可能增长2.3%,价格虽重心下移但节奏预计前高后低。

炼焦煤国内供应由于中小矿提产继续释放增量,预计增长2.7%左右;而进口端继续冲击国内市场,预计进口量仍能增67%左右,整体焦煤供应约增3.2%。焦煤整体供需格局依然偏宽松,但骨架煤仍相对坚挺,整体价格继续温和回落,价格节奏预计先抑后扬。

2020年焦炭仍存产能置换的时间窗口

预计2020年焦炭整体供需趋势将由偏紧平衡转为宽松格局,延续累库存周期,期货价格重心预计进一步下移至1900附近,很可能呈现出前高后低的价格节奏。

1

2020年焦炭需求约增1.9%

2019年国内焦炭需求预计增长10%,出口需求虽大降39%(占比低至1.3%),但总需求仍增9%左右。基于下游高炉进一步的产能置换,我们认为2020年国内焦炭需求仍能增2%左右,出口需求继续下滑10%,总需求预计小增1.9%左右。

2.1 焦炭出口回流恐将继续

2019年焦炭出口格局发生了较明显变化,不仅1-11月出口量大幅下降34%,且开始进口来自澳大利亚、日本等国的焦炭。考虑我国焦炭的主要出口对象国――印度和日本明年都有部分高炉减产计划(2019年前者生铁增速仅3.5%,后者甚至下滑2.7%),所以我们认为2020年焦炭出口回流的现象仍将继续,视国内外价差阶段性存在,我国焦炭出口需求仍继续下滑10%左右。

2.2下游钢厂补库需求仍将被长期压制

考虑到焦炭入炉比例的基本稳定,因此预计国内焦炭2020年生产需求相应增长2%左右。再从补库需求来看,2019年钢厂的年均焦炭库存自439万吨小幅抬升459万吨。但日均生铁耗焦增长7.5%左右,实际上钢厂的焦炭库存可用天数一定是下滑的。这体现出的是钢厂对于焦炭库存策略由充裕调整为中性,考虑到炼钢利润的持续走弱预期,下游的原料库存策略仍将保持中性甚至进一步收紧。

2

预计2020年焦炭供应增2.3%,但产能不确定性仍存

2.1 焦化产能2020年预计净增1000-2000万吨,但去产能仍不明晰

以山西为首的焦化产能将于2020-2021年进入集中置换落地期。据我们对全国焦炉产能置换及复产的不完全统计,计划可能于2020年投产的焦化置换产能高达近6000万吨。由于被置换的产能利用率较低,因此焦化产能置换会直接导致产能的实际新增。

我们梳理出2019年末至2020年三季度已具备投产条件的新建焦化产能有4894万吨,剔除淘汰4.3m焦炉等所导致的产能退出量1680万吨(实际量可能因退出节奏的后移或提前而有出入),产能净增长规模可能高达3000万吨以上。

但考虑到行业盈利预期的大幅下降,明年不少焦化置换产能可能考虑延后投产。此外2020年是10年役龄4.3m焦炉的退出时间节点,可能出现淘汰落后产能的超预期扰动,因此我们中性预估2020年全国焦化产能净增1000-2000万吨。当然如果以山西为首的焦化主产省在2020年真的严格执行4.3m焦炉淘汰政策,那么焦化产能很可能还会出现净减量,这需要持续跟踪政策执行情况。

2.2 2020年焦炭供应大概率先减后增

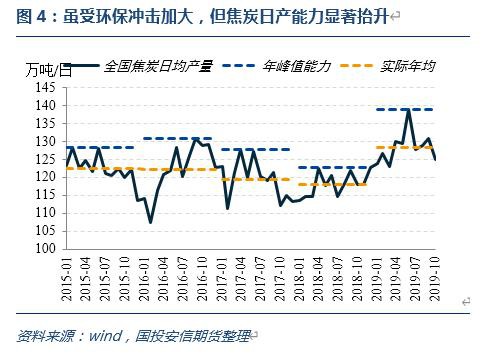

如下图,不难发现自2017年行业供给侧以来,今年焦炭行业再次迎来了峰值生产能力的大幅抬升。所以即使2019年环保限产对于焦炭产能利用率形成的冲击有所增加,但整体焦炭产量的输出依然能够大幅跟上生铁。考虑到更多焦化置换产能的进一步投产,预计2020年焦炭日产峰值能力还可以再抬升4万吨/日左右。

但从节奏上来看,由于2019年底以及2020年4月底集中淘汰的焦化产能规模也多达2000万吨左右(以山东为主,大多数为有效产能),2020年上半年的焦炭产量是有可能不增反降的。从这个角度我们将2020全年焦炭供应增量预期下调至2.3%,上半年如果环保限产对下游高炉冲击不大,那么焦炭甚至可能呈现出阶段性供应紧张格局。

3

预计2020年焦炭整体价格重心仍将有所下移

总结来看,我们认为2020年焦炭供需转为稍有过剩的格局,但节奏上很可能呈现出前紧后松的局面,延续与下游产能增长相对应的累库周期(港口库存仍将缺乏流动性)。焦炭价格预计先涨后跌,整体价格重心理应有相应下移。

2020年焦煤价格预计温和回落

2019年焦煤国内供应预计增6%,进口大增15%(占比抬升至14%),折总供应增7.2%左右。对应的国内总需求增8%左右,处于微平衡状态。我们认为2020年焦煤市场仍将维持这一状态,供需增速都同步回落,继续累库,主焦煤均价补跌。

1

预计2020年焦煤需求小增2.3%

前面我们已提到,2020年焦炭产量预计增长2.3%,很可能先降后增,对应的即炼焦煤整体需求情况。再从结构上来看,由于2019年焦化利润水平已显著下滑,所以焦化厂对于成本端持续施压,主要体现在原料库存控制与配煤比例的调整上。

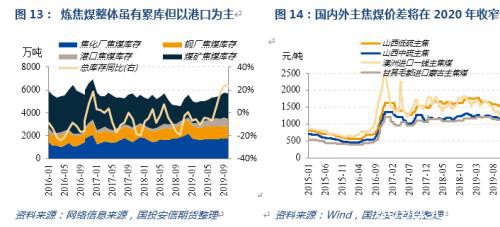

从图38可以清楚看到,虽然下游焦炭产量增长了8%左右,但下游炼焦煤库存却没有显著增长。尤其利润情况不佳的焦化厂,其炼焦煤库存同比去年春节前一个月的水平下降了12.5%之多,由此可见焦化厂对炼焦煤库存控制的力度。考虑到原料大棚的有限库容,预计2020年这一情况大概率仍会持续,炼焦煤的补库性需求仍不佳。再从相对价格来看,主焦煤的价格持续偏高位运营(尤其低硫),因此从成本控制角度焦化厂持续尝试提高其他低价配焦煤,但目前来看配比逐渐稳定。预计2020年不同煤种间差异仍存,优质骨架煤需求依然相对坚挺。

2

预计2020年焦煤供应增3%左右

2.1 2020年国产焦煤预计增长2.7%

从统计局口径的炼焦精煤数据来看,2019年是自2016年煤炭供给侧改革以来首次呈现出较为明显的供应提升,尤其5-10月累计同比增速迅速拉升至近10%。但从汾渭能源的估算数据来看,炼焦精煤产量增长幅度不及5%,甚至样本煤矿产量增长为负。我们综合评估下来,认为不同口径发生较大冲突,很有可能是样本煤矿(大矿为主)以外的中小煤矿再次出现大幅提产的现象。

如果假设中小煤矿重新提产的这一现象在2020年延续,再剔除掉山东、陕西等重大煤矿事故所造成的2019年阶段性煤矿减产,我们预测2020年炼焦精煤国内供应预计能够产生约2.7%的增量。结构上从煤矿资源来看,增量仍然会以气煤为主。

2.2 2020年进口焦煤继续冲击国内市场

海外端,由于印度、日本等主要冶金煤进口国明年仍计划关闭部分钢厂,与欧美制造业需求小幅反弹相对冲,因此我们预计2020年海外冶金煤需求基本同比持平。而海外冶金煤供应量预计仍有小幅增量:1)澳大利亚有200万吨左右的净增量,嘉能可(Hail Creek贡献主要增量)及其他小煤矿提供约300-400万吨的供应增量,但被英美资源等战略性减产部分抵消;2)俄罗斯预计将增产50万吨左右;3)但淡水河谷在莫桑比克的煤矿将于2020年一季度停产维护,预计产生约100万吨左右的供应减量。

所以整体算下来,我们预计2020年海外(除蒙古)冶金煤存在约200万吨的小幅供应增量。假设中国冶金煤增量需求基本被蒙古煤增量所满足,那么全球冶金煤市场仍然是稍有过剩的状态。但考虑到(半软等)配焦煤美金价格已经跌至主流煤矿的成本线附近,我们认为海外冶金煤进一步大跌的空间目前也打不开。

2019年我国炼焦煤进口量预计大增15%左右,炼焦煤受煤炭进口政策的实际影响并不大。考虑到2020年海外需求仍将弱于我国(国内仍有大量高炉、焦炉新增产能),我们认为明年的焦煤进口量仍将有较大增量,预计增6.8%左右,蒙古煤仍可能提供最主要增量。

3

预计2020年焦煤继续港口累库,价格前抑后扬

虽然从总库存数据来看,整个焦煤市场从去库转为累库,但相对下游日耗的提升,实际累库幅度尚可,且主要为港口进口煤累库最为显著。基于上文的供需分析,我们认为2020年焦煤供需稍有过剩,进口煤的冲击仍是主要变量,价格重心预计继续下移(国内补跌)。但从价格节奏上来看上半年受焦化去产能的冲击,焦煤价格预计先抑后扬。

文章作者:Sunn,如若转载,请注明出处:http://www.809030.com/futures/51542.html