投资要点 按目前各主产地的去产能政策力度测算,叠加明年内蒙、新疆、吉林等地尚有800-1000万吨的新建产能投产,我们预计明年焦化产能较今年大约小幅减少800万吨左右,但产量的释放潜力还取决于焦化厂的利润情况及政策执行的力度。

投资要点

按目前各主产地的去产能政策力度测算,叠加明年内蒙、新疆、吉林等地尚有800-1000万吨的新建产能投产,我们预计明年焦化产能较今年大约小幅减少800万吨左右,但产量的释放潜力还取决于焦化厂的利润情况及政策执行的力度。

明年去产能的关键变量在于山东1300多万吨焦化产能淘汰的力度及节奏,若山东严格执行产能淘汰的政策任务,在钢材需求中期内仍有韧性的假设下,那么在明年1季度末或2季度初焦炭可能将出现一定的供需缺口。

在全球粗钢产量放缓的大背景下,国际焦煤缺乏需求端的支撑,相应的焦煤价格也难有明显的起色。随着明年进口煤通关额度的恢复,在进口煤政策不明显加严的假设下,我们认为炼焦煤进口量将继续维持高位,从进口这一角度加剧国内炼焦煤供需宽松的格局。

在黑色系整体利润中枢缓慢下移的过程中,随着下游部分陷入亏损而减产,焦煤价格或将受到刚需减弱和利润挤压的双重压力。叠加海外低价焦煤的冲击,及上游高库存的压制,我们认为在整体下行周期内,国内煤矿的议价能力将被逐步削弱,焦煤价格缺乏自身走强的动力,更多的是跟随行业整体利润和焦炭价格走势。

从今年生铁和焦炭的产量增速来看,1-10月生铁产量累计增速5.4%,焦炭产量累计增速5.6%,总体来看,焦炭基本供需平衡,略微宽松。叠加焦炭出口量的腰斩,焦炭社会库存的居高不下是压制今年焦炭绝对价格及波动幅度的重要原因。

综上所述:

对焦煤而言,短中期内(1-2个月)对应着下游钢焦的季节性补库,叠加终端需求仍有一定韧性,焦煤上游库存有向下游转移的动力,焦煤价格在此过程中也存在企稳反弹的驱动,但长期来看,焦煤供需宽松的格局已经形成,受到刚需减弱和利润挤压的双重压力,焦煤价格长期内难言乐观,总体呈现近强远弱的态势。

对焦炭而言,春节后随着钢厂的逐渐复产,叠加山东或有的焦化去产能,焦炭或存在阶段性去库窗口,在终端需求仍有一定韧性的大背景下,焦炭价格也存在一定支撑。但下半年随着终端需求的逐步走弱,行业库存或再度累积,在焦煤成本支撑下移的情况下,焦炭也将重回弱势,更多的跟随钢价上下波动。我们判断明年的焦炭价格重心或较今年下降200元/吨,即围绕1800元/吨上下呈宽幅震荡走势,上半年或强于下半年。

一、行情回顾:波幅收窄中枢下移,焦煤跟随焦炭波动

年初至今,双焦主力合约均呈现了宽幅震荡的走势。焦炭主力合约在[1699,2321]的价格区间内波动,平均价格2001元/吨(较去年下跌146元/吨),波幅622元/吨(较去年收窄336元/吨)。

焦煤主力合约在[1145,1437]的价格区间内波动,平均价格1305元/吨(较去年小幅上涨29元/吨),波幅292元/吨(较去年收窄62元/吨)。

盘面焦化利润在[-100,300]之间波动,年平均利润116元/吨,较去年300元/吨的年均利润显著收缩。

二、焦炭供应:去产能残灯未尽,关注阶段性供需错配

截止到10月,我国焦炭累计产量39280万吨,较去年同期同比增加3328万吨(9.3%)。从几大主产地来看,山西省同比增加435万吨,山东省焦炭产量同比增加1041万吨,陕西同比增加716万吨,江苏省同比增加119万吨。

其余一些非主流的产地,例如新疆、内蒙古、黑龙江等省份,由于承接了传统产焦大省的产能转入以及靠近进口焦煤资源的地理优势,今年焦炭产量也有较为明显的增加。三省今年焦炭产量同比累计增加338.4万吨(26.7%)、329.2(12.1%)、186.7(26.2%)。

由于各个省份焦化去产能政策口径各不相同,下面我们分省份来对明年焦化产能的变动做一个大致的拆分。

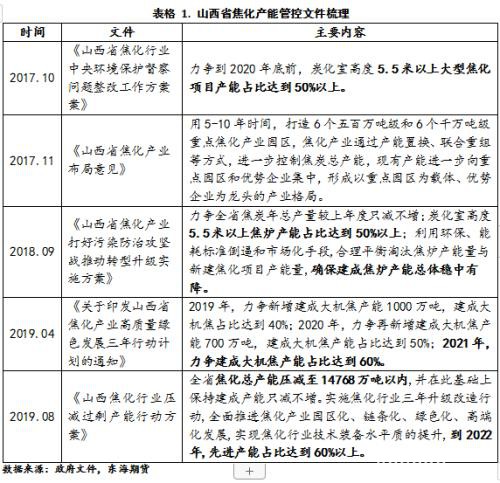

(1)山西省

山西省作为我国第一产焦大省,近年来的焦化产量占全国焦化产量比重均在20%左右。而且从焦化产能的类型来看,60%左右的产能均为4.3米以下焦炉的落后产能,显示出了巨大的产能淘汰潜力,市场也对山西焦化(行情600740,诊股)产能淘汰的力度抱有不小的期待。

从山西近3年的焦化产能管控的政策表述上也能看出,山西焦化产能淘汰以4.3米焦炉产能的去化为主线,并借此提高省内5.5米以上焦炉的产能占比。所以政府的表述中不止一次的提到了“5.5米以上大型焦化项目产能占比达到50%以上。”而我们从最近文件的表述上看,山西省把“大型机焦产能达到60%以上”的时间节点从2021年延后到了2022年,我们认为山西淘汰4.3米焦炉的计划进度正在被逐渐推后。

另一方面,今年8月份发布的《关于印发山西省焦化产业高质量绿色发展三年行动计划的通知》中要求将全省焦化总产能压减至14768万吨以内,并将产能去化的目标分解到了各个地级市(总计4027万吨)。

值得注意的是,生态环境部在5月份发文指责山西产能去化越改越多时曾指出:“山西省经济和信息化部门2009年核定全省焦化产能为18794万吨,截至2018年9月实际建成产能14768万吨。”山西要求淘汰的4027万吨产能,加上14768万吨的目标产能,正好等于18795万吨的核定产能。所以我们认为山西此次的去产能涉及的基本均为已经淘汰的僵尸产能,对在产能和实际产量的影响微乎其微。

新增产能方面,根据Mysteel的数据,山西省目前有800多万吨的待投产产能,投产时间基本在今年年底,这部分产能将在明年贡献新增产量。

总的来说,我们认为山西省在去化僵尸产能为主,且新增产能年底投产的政策导向下,明年去产能的力度大概率依旧偏弱,且有800万吨左右的新增产能潜力。

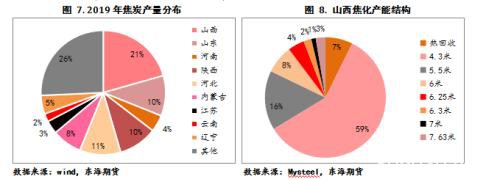

(2)山东省

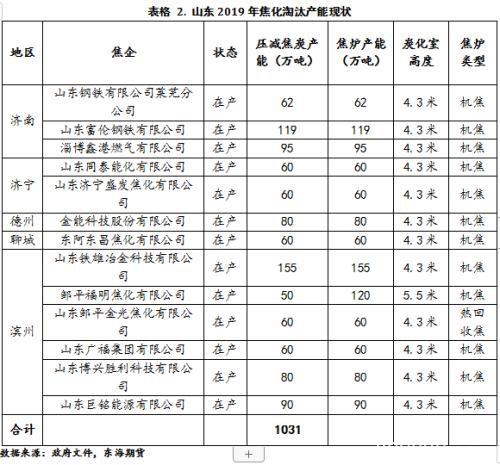

今年山东焦炭产量约占全国焦炭产量的10%左右,但却贡献了31%的焦炭产量增量。与山西省不同,山东省今年的焦化去产能力度远超市场预期。

今年7月底,山东省发布的关于对《山东省煤炭消费压减工作总体方案(2019-2020年)》征求意见的函中要求全省24家重点企业2019年压减焦化产能1031万吨,2020年压减655万吨,累计压减1686万吨。

从政策明细中焦化企业焦炉类型来看,淘汰的均为在产的4.3米焦炉,2019年淘汰的在产产能占山东焦化总在产产能的18%。但目前来说,原定的今年年底1031万吨的焦化产能淘汰进度严重滞后于文件要求,只有潍坊和临沂300万吨左右的焦化产能关停。

关于山东淘汰1686万吨焦化产能的时间节点是否延后的问题目前暂无定论,但若山东严格执行产能淘汰的政策任务,在钢材需求中期内仍有一定韧性的假设下,那么在明年1季度末或2季度初焦炭可能将出现一定的供需缺口。

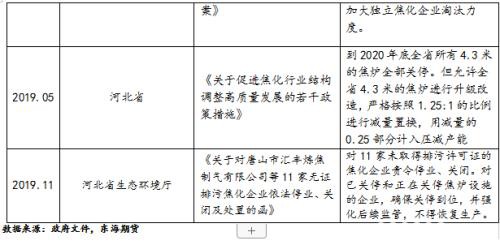

(3)河北省

从河北省焦化去产能的政策导向上看,河北去产能主要以“以钢定焦”和淘汰4.3米及以下焦炉的主线推进。

根据今年5月份河北省提出的“到2020年底全省所有4.3米的焦炉全部关停。但允许全省4.3米的焦炉进行升级改造”的要求,我们预计明年这部分的产能减量在800万吨左右。

另外,今年11月河北省环境厅要求唐山市对11家未取得排污许可证的焦化企业责令停业、关闭。此11家焦化企业共涉及在产产能1435万吨,占比河北焦化产能16%,唐山当地焦化产能42%。

我们认为本次因排污许可证不到位而关停的焦化产能占唐山市焦化总产能比重较大,一刀切关停将对唐山的焦炭供给产能较大影响,我们认为一次性全部关停的可能性比较有限。

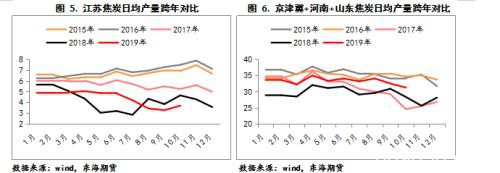

(4)江苏省

江苏省《关于加快全省化工钢铁煤炭行业转型升级高质量发展的实施意见》中要求2020年底前,除沿海地区外钢焦联合企业实现全部外购焦(5000m3以上的特大型高炉炼钢企业可保留与之配套的2台7米以上焦炉)。徐州市要在2020年底前对现有11家炼焦企业实施关停、搬迁、改造、提升,整合成2-3家综合性焦化企业,压减50%的炼焦产能。我们预计到2020年底的政策节点前,江苏还需淘汰500万吨左右的焦化产能。

综上所述,按目前各主产地的去产能政策要求计算,叠加明年内蒙、新疆、吉林等地尚有800-1000万吨的新建产能投产,我们预计明年焦化产能较今年大约小幅减少800万吨左右,但产量的释放潜力还取决于焦化厂的利润情况及政策执行的力度。

去产能的关键变量在于山东1300多万吨焦化产能淘汰的力度及节奏,若山东严格执行产能淘汰的政策任务,在钢材需求中期内仍有一定韧性的假设下,那么在明年1季度末或2季度初焦炭可能将出现一定的供需缺口。

三、焦煤:进口冲击依然显著,供需整体宽松

今年前10月,我国炼焦煤产量3.89亿吨,较去年同比增加0.3亿吨(8.5%)。进口炼焦煤6678万吨,较去年累计增加1036万吨(18.4%)。占总供给14%的进口炼焦煤却贡献了供给增量的1/4。

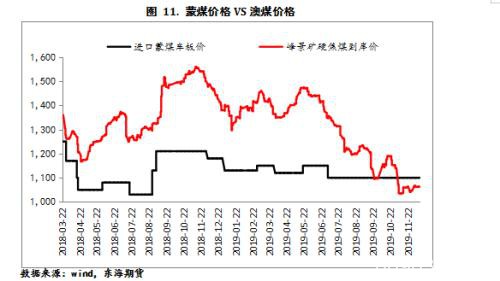

年初至今,澳洲一线主焦的到岸价从1月底的208元/吨跌至12月中旬的151元/吨,跌幅达38%。并且各项指标都更优秀的澳洲主焦煤已经同蒙煤倒挂。进口煤突出的性价比大幅刺激了国内对澳煤的进口。

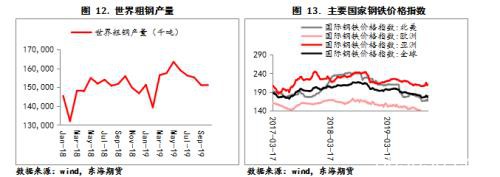

关于澳煤持续下跌的原因我们认为与世界范围内钢铁产业的量价齐跌有直接关系,世界粗钢产量从5月的1.63亿吨下降到了7月的1.51亿吨,降幅7.4%。而各主要国家的钢铁价格指数也在缓慢回落,中国仍是价格高地。世界范围内炼钢原料需求的弱化对澳煤价格形成了很大压力,使得进口澳煤的成本优势凸显。

对明年的进口煤价格,我们认为在全球粗钢产量放缓的大背景下,国际焦煤缺乏需求端的支撑,相应的焦煤价格也难有明显的起色。随着明年进口煤通关额度的恢复,在进口煤政策不明显加严的假设下,我们认为炼焦煤进口量将持续维持高位,从进口这一角度加剧国内炼焦煤供需宽松的格局。

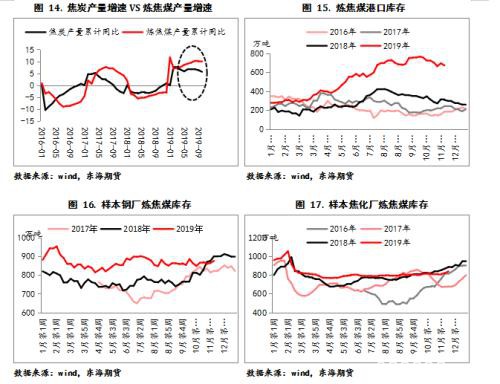

从焦煤的需求端看,今年前10个月焦炭产量累计同比增速5.6%,而炼焦煤内产+进口的累计增速达到9.8%。焦炭和炼焦煤产量增速的剪刀差不断扩大,焦煤供需格局逐渐转向宽松,从今年焦煤各环节的库存变动上也能窥见端倪。

下游焦化厂和钢厂焦煤库存基本全年维持高位,且在一个月出现了反季节性的去库走势。截止到12月中旬,焦化厂焦煤库存837万吨,较去年同期偏低46万吨(5%);钢厂焦煤库存876.2万吨,低于去年同期24万吨(3%)。反观上游环节的煤矿和港口的焦煤库存却出现了被动累库的情况,其中港口焦煤库存673万吨,较去年同期高出一倍以上。焦煤库存从下游向上游的转移也是供需宽松环境下,焦煤价格走弱的必经之路。

另一方面,在黑色系整体利润中枢缓慢下移的过程中,随着下游部分陷入亏损而减产,焦煤价格或将受到刚需减弱和利润挤压的双重压力。叠加海外低价焦煤的冲击,及上游高库存的压制,我们认为在整体下行周期内,国内煤矿的议价能力将被逐步削弱,焦煤价格缺乏自身走强的动力,更多的是跟随行业整体利润和焦炭价格走势。

从具体节奏来看,短中期内(1-2个月)对应着下游钢焦的季节性补库,叠加终端需求仍有一定韧性,焦煤上游库存有向下游转移的动力,焦煤价格在此过程中也存在企稳反弹的驱动,但长期来看,焦煤供需宽松的格局已经形成,受到刚需减弱和利润挤压的双重压力,焦煤价格长期内难言乐观,呈现近强远弱的态势。

四、焦炭需求:凛冬将至,产业链利润中枢缓慢下移

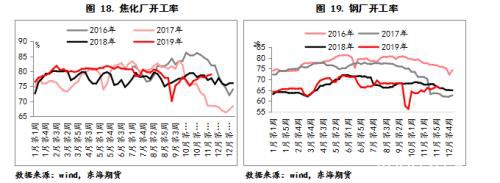

从今年生铁和焦炭的产量增速来看,1-10月生铁产量累计增速5.4%,焦炭产量累计增速5.6%,总体来看,焦炭基本供需平衡,略微宽松。而从今年钢焦环保限产的力度而言,由于70大庆的原因,各省环保力度呈现从北京向外逐步宽松的格局,所以从开工率上看,高炉的开工率明显弱于焦化。

从出口量上看,由于国内焦炭价格较国际焦炭价格偏高,出口无竞争力,叠加今年全球粗钢产量的放缓,今年前11个月焦炭出口量32.3万吨,较去年同比下降63%。焦炭出口量腰斩是是导致港口焦炭库存居高不下的主要原因,12月中旬焦炭港口库存较去年同比高出43%。

另一方面,焦化厂和钢厂的焦炭库存也较往年处于相对高位。截止到12月中旬焦化厂焦炭库存45.8万吨,较去年同期高出11万吨(31%),钢厂焦炭库存较去年同期高出42万吨(10%)。焦炭社会库存的居高不下是压制今年焦炭绝对价格及波动幅度的重要原因。

对明年而言,春节后随着钢厂的逐渐复产,叠加山东或有的焦化去产能,焦炭或存在阶段性去库窗口,在终端需求仍有一定韧性的大背景下,焦炭价格也存在一定支撑。但下半年随着终端需求的逐步走弱,行业库存或再度累积,在焦煤成本支撑下移的情况下,焦炭也将重回弱势,更多的跟随钢价上下波动。我们判断明年的焦炭价格重心或较今年下降200元/吨,即围绕1800元/吨上下呈宽幅震荡走势,上半年或强于下半年。

五、总结及展望

对焦煤而言,短中期内(1-2个月)对应着下游钢焦的季节性补库,叠加终端需求仍有一定韧性,焦煤上游库存有向下游转移的动力,焦煤价格在此过程中也存在企稳反弹的驱动,但长期来看,焦煤供需宽松的格局已经形成,受到刚需减弱和利润挤压的双重压力,焦煤价格长期内难言乐观,呈现近强远弱的态势。

对焦炭而言,春节后随着钢厂的逐渐复产,叠加山东或有的焦化去产能,焦炭或存在阶段性去库窗口,在终端需求仍有一定韧性的大背景下,焦炭价格也存在一定支撑。但下半年随着终端需求的逐步走弱,行业库存或再度累积,在焦煤成本支撑下移的情况下,焦炭也将重回弱势,更多的跟随钢价上下波动。我们判断明年的焦炭价格重心或较今年下降200元/吨,即围绕1800元/吨上下呈宽幅震荡走势,上半年或强于下半年。

风险因素:炼焦煤进口管控超预期;焦化去产能力度超预期;终端需求韧性超预期

文章作者:小雅鹿,如若转载,请注明出处:http://www.809030.com/futures/51943.html