摘要 2019年全球资本市场动荡不安,美国国债收益率严重倒挂使得市场担忧新一轮经济危机风险来临。但美国及欧洲的持续宽松使得短期的倒挂情况消失,掩盖了可能出现的巨大风险。2019年四季度,风险偏好有所回升,受益于美联储的连续降息及宏观经济数据的改善,美股连续走高,创下历史新高,从中期看,美股走强格局难以持续,主要受制于中长期盈利前景并未改善以及全球经济疲弱并出现下行趋势,在需求端未能实质性改善前,美股冲高风险极大,短期美股走高及贵金属走低给了较好的中长期套利机会,依然建议逢高做空美股,做多黄金等贵金属,2019年黄金白银贵金属一枝独秀,为大类资产里涨幅最大的品种,我们预计这一趋势将在2020年延续。另外,美元走弱可能将成为形成趋势,这将使得全球大类资产价格出现重构,欧元虽然短期偏强,但中期依然堪忧,日元及亚太地区可能将是资本进一步流入的目标地区,资本目前看有大规模流出美国的迹象,总体来看,展望2020年,我们建议配置黄金多头、日元多头及美股、美元空头的战略性配置。

摘要

2019年全球资本市场动荡不安,美国国债收益率严重倒挂使得市场担忧新一轮经济危机风险来临。但美国及欧洲的持续宽松使得短期的倒挂情况消失,掩盖了可能出现的巨大风险。2019年四季度,风险偏好有所回升,受益于美联储的连续降息及宏观经济数据的改善,美股连续走高,创下历史新高,从中期看,美股走强格局难以持续,主要受制于中长期盈利前景并未改善以及全球经济疲弱并出现下行趋势,在需求端未能实质性改善前,美股冲高风险极大,短期美股走高及贵金属走低给了较好的中长期套利机会,依然建议逢高做空美股,做多黄金等贵金属,2019年黄金白银贵金属一枝独秀,为大类资产里涨幅最大的品种,我们预计这一趋势将在2020年延续。另外,美元走弱可能将成为形成趋势,这将使得全球大类资产价格出现重构,欧元虽然短期偏强,但中期依然堪忧,日元及亚太地区可能将是资本进一步流入的目标地区,资本目前看有大规模流出美国的迹象,总体来看,展望2020年,我们建议配置黄金多头、日元多头及美股、美元空头的战略性配置。

第一部分全球宏观经济

一、2019年美国经济疲态尽显,欧洲步入衰退边缘

前美联储主席耶伦(Janet Yellen)11月21日周四表示,数十年来积累起来的显著的贫富分化对美国经济构成了重大威胁,美国经济在其他方面处于“良好”状态。这位2014年至2018年担任美联储主席的官员还表示,贸易不确定性对企业和消费者造成不利影响。虽然她没有看到经济衰退的迹象,但她也指出,风险正在积聚。

从2019年的数据来看,耶伦的担心并不为过。美国ISM制造业指数持续回落,虽然失业率持续降低显示经济似乎向好发展,但美国GDP走势已经持续走弱,核心CPI亦有上扬的势头。美国经济的发动机作用有所失灵。

2019年5-8月,华尔街最为重要的经济衰退指标――美国短期债券与长期债券出现倒挂,7月至10月期间,美联储主席鲍威尔被迫连续三个月降息并且美联储重新开始购买资产,向市场释放流动性,虽然美国国债收益率倒挂现象有所缓解,但从中期来看,再次倒挂并非没有可能,2020年,美国经济有再次陷入衰退的风险。

欧洲方面,情况似乎并不乐观,席卷法国的黄背心运动使得法国开始政治分裂。德国作为欧洲经济的火车头,经济数据开始掉头向下。德国联邦统计局(Federal Statistical Office)的数据显示,今年前三个季度,德国经济同比分别增长0.6%、0、0.5%(环比为0.4%、-0.2%、0.1%),表现并不亮眼。不过,这样的表现却也避免了该国经济陷入技术性衰退,但也是一只脚踏入了衰退的边缘。

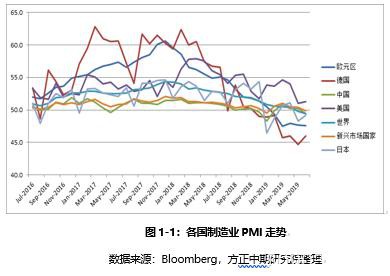

德国制造业PMI已经创下了历史极低水平,跌倒43左右,表明制造业正面临前所未有的危机。服务业PMI虽然在50上方,但也离收缩区间一步之遥。

总体来看,德国法国领导的欧盟与英国的脱欧纷争仍未结束,后期仍有进一步分裂的可能。对于欧洲经济来说,2020年继续步入衰退的可能性依然较大。

二、货币政策边际效用递减,经济下行趋势难遏制

2019年为了避免经济陷入衰退,美联储连续三次降息,并且启动资产购买计划,向市场释放流动性。世界主要国家亦采取跟随措施,包括中国、英国、澳大利亚、欧盟等主要经济体均采用一种或多种手段宽松货币,向市场释放资金。但从中长期看,目前货币政策边际效应已经逐步递减,主要经济体长期超宽松的货币政策,目前正在走向反面,2008年金融危机时候,量化宽松低利率甚至零利率刺激经济,对于避免大萧条存在积极作用,但若目前继续宽松,将可能使得经济贫富分化更加严重,中产阶级变成贫民,需求更进一步萎靡,从而使得产品库存进一步上升,经济危机出现。

从实际操作看,持续量化宽松欧元区和日本的负利率政策并没有导致经济增长,而且在发达国家当中处于相对比较低的增长当中,但是资产泡沫随着宽松的货币政策处在扩张的过程中。与宽松货币政策相伴的是政府和私人部门的债务水平在不断上升,负债变成经济增长的动力。但是债务水平上升对经济影响随着时间推移逐渐走向负面,负债率上升导致投资率下降,政府企业储蓄率随着债务不断上升,处在下降的过程当中。债务水平不断上升,导致金融风险不断积累,潜在的金融振荡甚至金融危机可能会再次爆发。

总体来看,目前的货币政策对于减少贫富差距,提升有效需求并未有实质性的改善,需求不足-生产过剩-资本涌入大类资产进行炒作而不是进入实体经济-贫富差距进一步扩大-需求进一步走弱,如此恶性循环下去,危机将难以避免。

三、美元转弱趋势难改,将引发全球金融市场动荡

美元指数从2018年开始总体维持牛市的走势,但走势震荡偏弱。到2019年10月,随着美联储连续降息,美元指数出现高位回落,从10月1日开始已经连跌三周,到10月29日下跌幅度达到1.62%。美元指数下跌有多方面原因。

首先,美联储独立性减弱,跟随特朗普指示连续降息,同时开始购买资产向市场注入流动性,美元总体呈现宽松格局。支撑近年来美元走强的缩表政策2019年正式退出。美元宽松导致全球流动性过剩,美元走强的基础收到侵蚀。

其次,美国经济总体走弱,美国制造业PMI指数持续下滑,已经跌至50的经济景气界限的下方,制造业PMI是先行指标,这表明美国经济增长动能正在衰减,经济进一步下行的趋势正在形成,2020年美国经济若进一步下行,则美元指数掉头向下的概率较大。

最后,美股与美元指数走势出现背离,意味着美国资本出现外流,而非流入。美元指数走强意味着国际资本流入美国,这将支撑美国资产,美股通常与美元指数具有同向运动的特征。若美股走高,而美元指数却走弱,这往往意味着美元资本的流出而非流入。美股目前创下历史性高点,而美元指数却并未走强,这意味着美股的走高并非由于国际资本的流入导致,反而意味着美国国内资金可能在进一步减持美股,离开美国的特征。目前虽然还未形成趋势,但类似苗头值得警惕。这可能意味着美股将难以维持高位,美元指数亦将走弱。

四、小结

综合来看,美国经济持续增长的动能严重不足,在经济增长乏力的状态下,资产回报率走弱,美元即美元资产近年来的持续上涨已经缺乏动力,在基本面缺乏支撑的背景下,美元资产高位难以维持,美元指数恐掉头向下,一旦美元指数开始趋势性下行,泛滥的资本将对全球经济构成新的冲击。汇市、股市及大宗商品市场将迎来巨幅波动,全球资本将寻找低估值及安全的避风港,亚太地区的稳定和中国的开放料将持续吸引外资入场,日本资产及日元亦将维持强势。欧元方面受制于脱欧及政局不稳的影响将难以获得资金持续流入,但英国脱欧若成功,将成为美元资本避险的好去处。综合来看,2020年,全球大类资产价格将面临巨幅波动率,避险将成为重要的主题。

第二部分外汇市场

2019美元总体处于持续上行的格局,但随着美联储持续降息,美元的泛滥使得美元走强的基础正在逐步瓦解。11月初,美元指数跌破98关口,刷新8月以来新低,日内跌超0.16%。此前发布的美国工业产出月度数据显示,美国10月制造业产出环比下降0.6%,创4月份以来最大单月降幅,受累于通用汽车持续40天的罢工等因素。

美联储2019年下半年连续降息三次后,市场已经做出了积极的反应――美股大涨创下新高,黄金大跌,避险情绪消退,据11月CME“美联储观察”:12月维持当前利率在1.50%-1.75%区间的概率为99.3%,降息25个基点至1.25%-1.50%区间的概率为0.7%;明年1月维持当前利率在1.50%-1.75%区间的概率为86.1%,降息25个基点至1.25%-1.50%区间的概率为13.8%,降息50个基点至1.00%-1.25%区间的概率为0.1%。

总体来看,美元指数虽然短期依然维持较强走势,但上升势头有所减弱,这值得密切关注。经济数据并不乐观,以及美元宽松和美股处于历史性高位这几个重要因素使得美元强势的基本面不再。在美股新高的同时,美元指数走弱表明资金正在流出美国市场,这对于美股及美元都不是太好的消息。

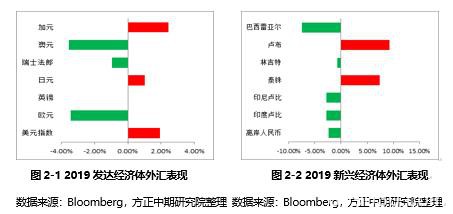

欧洲方面,英国仍需要关注英镑的走势及欧元的走势。10月份英国与欧盟达成新脱欧协议,大大降低了“无协议”脱欧风险,英镑汇率明显走强,英格兰银行预计英国经济增长将在2020年回升。在英国整体通胀水平较低和需求缓慢增长的背景下,英国政府将加大财政对经济的支持力度,刺激内需增长。英镑回升幅度较大,表明资金开始流入英国,亦表明其资产价值被低估。

自10月份英国首相约翰逊与欧盟达成新脱欧协议后,“硬脱欧”可能性下降,英格兰银行、英国国家经济社会研究院等政府机构和智库日前下调了英国经济受脱欧打击的损失程度,预计脱欧带来的长期GDP损失比此前要乐观。CME“英国央行观察”:英国央行12月维持利率在0.75%不变的概率为86%,降息25个基点至0.5%的概率为14%;明年1月维持利率在0.75%不变的概率为72.2%,降息25个基点至0.5%的概率为25.5%,降息50个基点至0.25%的概率为2.2%。英镑兑美元涨破1.29关口,刷新11月5日以来新高,日内涨0.1%。我们预计英镑2020年仍将维持强势的格局,这主要还是受到脱欧节奏的影响。

欧元方面,受到主要经济体法国和德国经济的持续萎靡,欧元总体处于弱势的态势,但2020年欧元能否走强一方面取决于自身的经济能否实质性好转,另外一方面取决于政局的稳定。但目前来看,这两方面似乎都难以满足。在法国,黄背心运动愈演愈烈。在德国,经济下行的大趋势并未得到任何改善和实质性缓解。若没有这两项,资本难以大规模流入。欧元汇率料仍将震荡偏弱。

人民币资产是2020年值得关注的重要方面,从全球的角度看,中国进一步加大开放的力度以及金融市场的开放和完善将吸纳更多的资金入场。人民币资产尤其是低估值的股票和高收益的债券市场依然具有足够的吸引力,中国国内政治的稳定将给资金良好的保护。我们预计2020年人民币资产将重新受到追捧。

第三部分股票市场

美股2019年整体呈现震荡上涨格局,2019年4-5月,随着短中期国债倒挂程度加大,美国股市呈现震荡下跌的走势,随着美联储连续三个月降息,美股开始重新走高。2019年11月16日周五,美国三大股指集体收高,再创收盘历史新高。道指涨逾220点,首次站上28000点。截至收盘,道指涨0.8%报28004.89点,标普500涨0.77%报3120.46点,纳指涨0.73%报8540.83点。本周,道指涨1.17%,纳指涨0.77%,标普500指数涨0.89%。标普500指数连续六周上涨,为两年来最长周度连涨。

中美贸易缓和的预期以及美联储连续降息令市场情绪高涨。美联储主席鲍威尔在最近的国会证词中重申,目前美国经济增长看起来是可持续的,几乎没有迹象表明经济会立即出现下滑。

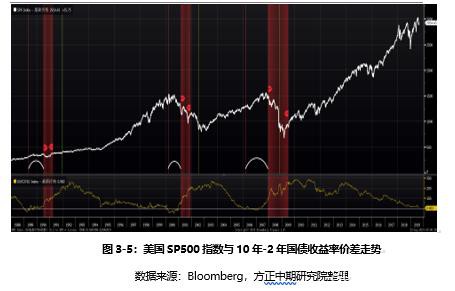

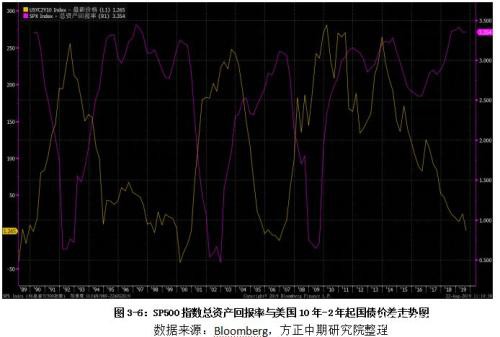

但从近30年最为著名的经济衰退指标来看,在美国长短期国债收益率倒挂后,美国股市往往将出现大幅调整,通常意味着经济危机的出现。1990年,2001年互联网泡沫破裂,2007年次贷危机等危机发生前均出现了严重的长短期利率倒挂现象,随后12-24个月内,美国股市即出现了大幅的调整。2019年,美国债券倒挂更加严重,这可能意味着新一轮危机即将到来。

从历史上看,10年与2年期国债的价差与美国SP500指数的总资产回报率呈现明显负相关关系。当美国股市回报率从低位回升时,2年起和10年起国债价差,当美国股市回报率回升到高位时,2年期和10年期国债价差扩大,当利差出现倒挂,即价差为负值时,往往SP500指数总回报率到达阶段性高位,难以继续上行,从而出现回落。

从收益率上,解释可能更为易懂,也即美国股市总回报率上升到一定程度后,难以回升,同时长期国债收益率走高,这时资金便会退出高风险的股市,选择买入国债避险,这样就不断压低了长期国债收益率,从而促成了长期国债收益率低于短期,导致倒挂,避险资金越多,倒挂越严重,从股市撤出的资金也越多,导致股市资金撤出,出现回落,总回报率进一步降低,当降低到一定程度,在基本面好转的情况下,债市的避险资金重新回归股市,债券收益率倒挂现象接触,股市出现回升。

因此,在美国国债收益率2019年出现倒挂后,美股的风险便开始显现,在美国经济增长率持续下滑,美股能否维持持续增长,持续的高分红高估值值得怀疑。

欧洲方面,11月周五欧洲三大股指集体收涨。欧洲股市总体跟随美股上涨。德国DAX指数涨0.47%报13241.75点,周涨0.1%;法国CAC40指数涨0.65%报5939.27点,周涨0.84%;英国富时100指数涨0.14%报7302.94点,周跌0.77%。欧洲斯托克600指数收涨0.4%,接近上周触及的四年高位。基础资源类股涨幅最大,涨幅超过1%。

总体来看,受到资本环境转暖的影响,短期市场投资者对风险资产的兴趣已使股票市场创下历史新高,但涨势能持续多久依然值得观察,在宏观经济依然下滑,需求依然孱弱的情况下,我们依然不建议做多欧美股市,短期内保持观望为上,中期逢高做空欧美股市将是较好的选择。

第四部分利率市场

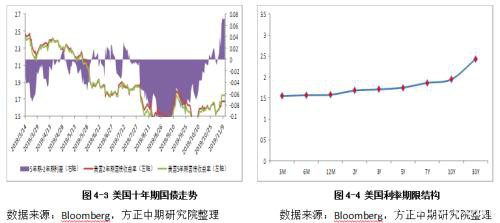

周五美债收益率集体上涨,3月期美债收益率涨0.5个基点报1.567%,2年期美债收益率涨1.2个基点报1.622%,3年期美债收益率涨1.6个基点报1.62%,5年期美债收益率涨1.7个基点报1.652%,10年期美债收益率涨1个基点报1.834%,30年期美债收益率涨0.4个基点报2.306%。

2019年8月至9月期间,美国国债收益率出现严重倒挂,此时正值中美经贸关系处于最为紧张的时候。从历史上看,美国国债收益率倒挂往往意味着经济萧条的开始。

欧洲方面,欧洲主要国家跟随美国十年期国债收益率的走势,当美国十年期国债收益率下行时,利率法国的利率有所上升,回到0轴上方,德国负利率也有所缓解。总体来看,由于下半年市场风险偏好增强,债券利率出现大幅回升,但经济下行趋势并未结束,十年期利率回升料只是短期行为,中期我们依然认为回升后是配置债券资产的较好时机。

第五部分商品市场

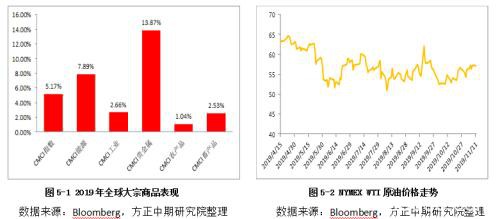

大宗商品2019年出现分化,CRB指数总体震荡回落,原油亦是横盘震荡走势。贵金属走势独立,黄金白银大涨,走出一波牛市行情,一度超过1500美元。但随着美股上涨,避险情绪回落,黄金有所回落。截至11月18日周五,COMEX黄金期货收跌0.32%报1468.7美元/盎司,;COMEX白银期货收跌0.55%报16.935美元/盎司,11月中旬因美国股市刷新纪录高位打击了避险需求,黄金白银短期回调震荡不改中期上行趋势。

从基本面上看,黄金、白银等贵金属牛市有望持续,一方面是美元超发及货币宽松带来的超量货币无处可去,需要购买黄金避险。另一方面,经济下行,经贸纷争及地缘政治纷争不断,也给黄金带来了极大的支撑。黄金基本面良好,2020年仍将大概率继续上行。

基本金属及原油2019年受到经济下行影响总体震荡走低,在工业及制造业持续回落,需求难以有起色的情况下基本金属和原油2020年难以上行。

农产品(行情000061,诊股)方面,受到猪瘟及中美贸易争端影响,大豆创下历史性低位,需求萎靡制约大豆上行,但油脂方面确实冰火两重天,马来西亚B30计划将提高棕榈油作为生物燃油的比例,这使得棕榈油为主的油脂出现较强的上涨趋势,叠加四季度本身就是油脂类消费旺季,豆油、菜油等出现大幅上行格局。展望2020年,农产品牛市行情或仍将持续,尤其是需求较好的品种,在猪瘟影响逐渐消退的背景下,生猪存栏上升将刺激大豆的需求,2020年大豆及豆粕有望走出一波牛市行情。

总体来看,大宗商品方面,2020年依然看好贵金属和部分农产品的牛市行情,若经济继续下滑,基本金属和原油仍有可能将进一步回落,大宗商品间的分化仍将持续。

第六部分房地产市场

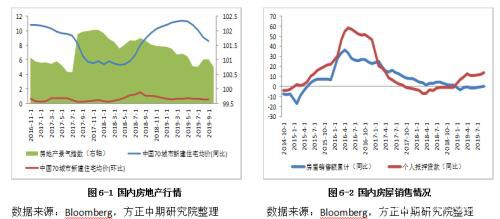

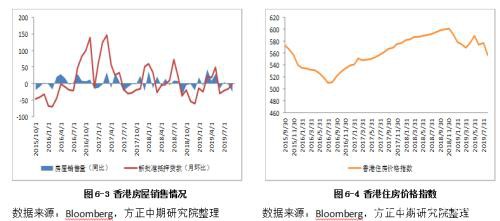

2019年在国家政策严控房地产的背景下,国内房地产市场热度消散,70个大中城市房地产价格持续回落,房地产景气指数下行,房市冬天难以好转,不过个人抵押贷款数量仍有上行,显示需求依旧存在。香港方面,受到持续不断的骚乱影响,房价亦出现大幅下挫。香港住房价格指数出现快速下跌,房屋销售量和新增房贷数量亦出现下滑。

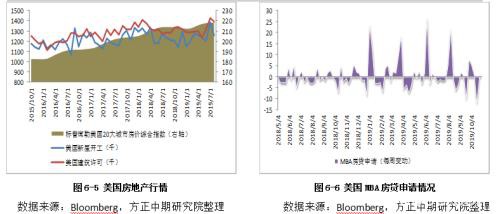

美国方面,2019年房地产市场好于预期,新屋开工及美国建筑许可数据依然良好,20个大城市房地产价格指数亦在不断走高,但从房贷申请数据来看,房贷数据整体呈现较大的波动,房贷数量并未出现明显回升,显示房地产市场有效需求可能值得怀疑。

综合来看,美国的房地产市场价格亦是处于近年来的高位,中国大陆及香港的房地产市场都是出现不同程度的回落。由于价格已经处于历史相对高位,房地产作为资产类别建议逢高减持,投资可能并非最佳良机。

第七部分信用市场

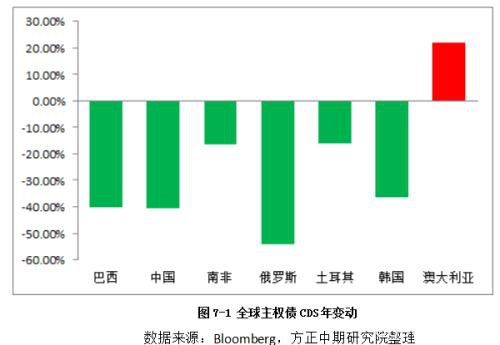

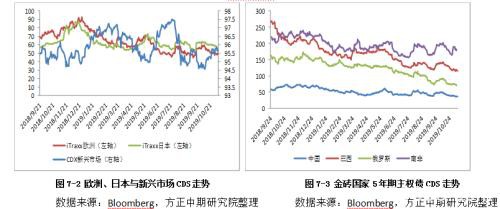

信用市场方面,总体来看,巴西、中国、土耳其等新兴市场国家5年起国债CDS价格出现回落,但澳大利亚CDS价格均出现上涨,这意味着澳大利亚货币政策难以维持经济稳定,未来出风险概率较大,CDS价格仍将继续上行。总体来看,新兴市场方面CDX新型市场国家CDX持续上行,风险依然较高。发达国家方面,日本和欧洲CDS价格持续回落。金砖国家如中国、巴西、俄罗斯和南非等国CDS价格也持续回落,反应风险程度在不断降低。

2020年依然需要关注欧美及新兴市场风险,在全球经济下行较大的情况下,建议买入欧美及新型市场国家CDS,防范经济危机可能造成的巨大损失。

第八部分大类资产配置建议

2019年全球资本市场动荡不安,美国国债收益率严重倒挂使得市场担忧新一轮经济危机风险来临。但美国及欧洲的持续宽松使得短期的倒挂情况消失,掩盖了可能出现的巨大风险。2019年四季度,风险偏好有所回升,受益于美联储的连续降息及宏观经济数据的改善,美股连续走高,创下历史新高,从中期看,美股走强格局难以持续,主要受制于中长期盈利前景并未改善以及全球经济疲弱并出现下行趋势,在需求端未能实质性改善前,美股冲高风险极大,短期美股走高及贵金属走低给了较好的中长期套利机会,依然建议逢高做空美股,做多黄金等贵金属,2019年黄金白银贵金属一枝独秀,为大类资产里涨幅最大的品种,我们预计这一趋势将在2020年延续。另外,美元走弱可能将成为形成趋势,这将使得全球大类资产价格出现重构,欧元虽然短期偏强,但中期依然堪忧,日元及亚太地区可能将是资本进一步流入的目标地区,资本目前看有大规模流出美国的迹象,总体来看,展望2020年,我们建议配置黄金多头、日元多头及美股空头、美元空头的战略性配置。

文章作者:FS荟,如若转载,请注明出处:http://www.809030.com/futures/52041.html