上周起五起,郑糖突然放量冲高,主力合约离开5400元支撑位上涨,今天已经突破5600元,或许不日可能将要挑战11月初的高点。近来糖厂开榨正常,新糖生产进入高峰期,期糖此时走高有些意外,但两个交易日内持仓增加了超过10万手,资金的推动作用不可小觑。

上周起五起,郑糖突然放量冲高,主力合约离开5400元支撑位上涨,今天已经突破5600元,或许不日可能将要挑战11月初的高点。近来糖厂开榨正常,新糖生产进入高峰期,期糖此时走高有些意外,但两个交易日内持仓增加了超过10万手,资金的推动作用不可小觑。

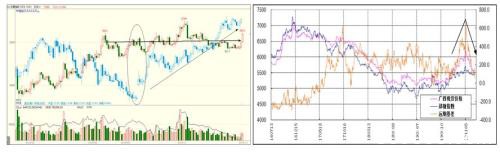

自8月中旬以来,郑糖以震荡走势为主,10月底曾短暂冲高,但幅度不大。“翘尾”行情结束后,10月份进口糖数量仍为历史同期高位,对于缓解国产糖库存偏低的形势有帮助。10月之后,新糖开始批量上市,产量大大高于以往同期水平,现货糖价也应声回落。同时,国际糖价震荡上行,巴西糖厂计划提前收榨,而印度主产区又宣布推迟开榨,期货市场空头持仓纷纷回补,ICE原糖主力合约价格自11月初的12.5美分至今已回升至13.5美分。而且,自2018年10月以来的旗形整理形态被突破,技术面也转为利多。

进入11月以后,郑糖震荡整理,尽管走势偏弱,但主力合约在5400元附近获得支撑。在此期间,现货糖价持续回落,基差由最高时的600余元逐渐降至百元左右,12月中旬之后现货价格止跌走稳,对期货糖价的压力大大减轻。还有,国际糖价在郑糖整理期间震荡上行,自11月下旬起配额外加征特别保障关税的进口糖成本已经高于郑糖主力合约价格,12月中旬起又高于国内产区现货报价,进口糖正失去价格优势。这样,12月份进口糖数量很可能低于11月。加上明年春节的时间较早,预计1月份进口量也会处于历史低位。这样看,在国内食糖期现价差以及国内外价差均得到显著收敛之后,做空压力大大减轻,这为近日郑糖反弹做好了铺垫。

不过,明年5月特别保障措施到期之后,配额外进口糖关税很可能恢复以往50%的水平,届时进口糖成本将会明显降低。考虑到国内食糖不太可能大幅减产,而且国储充足,这样国内外食糖价差应该不会很悬殊。在2015年进口糖数量达到485万吨的天量时,当年国内糖价(期货主力合约,下同)高于配额外进口成本的平均值接近1300元。近年来进口糖数量降至300万吨左右,通过控制发放配额外进口许可以及征收特别保障关税的方式减轻外糖对国内市场的冲击。2017、2018、2019年按50%税率计算国内外价差年均值保持在千元左右,若加上特别保障关税则价差约在二百元以内。虽然很可能在结束救济措施之后仍会对配额外进口糖数量加以控制,但相应内外糖价差也应回归合理水平。参考近年来的实际情况,或许按50%税率征收的配额外进口糖成本与国产糖价格相差百元左右较为适当。今年12月以来的价差均值在800元左右,看来明年上半年可能国内外糖价相互靠拢的趋势还会延续。

所以,在供需形势基本保持平衡的前提下,随着未来进口关税降低,国内糖价与外糖走势的联动性还会增强,郑糖是否会持续走高离不开外糖的配合。目前市场普遍预期全球食糖正由过剩向短缺转变,近来ICE原糖非商业净多头持仓也已经由负值转正,但进一步做多的力量有多大还需观察。

近期北半球甘蔗主产区陆续进入产糖旺季,阶段性供应压力增大对糖价会有影响,只有在预期的短缺局面显露迹象之后,糖价才有望出现实质性上涨。短线看,此次郑糖上涨很大程度上是资金借国内外价差、以及国内期现价差收敛,且糖价经历较长时间休整,相对其他品种存在一定价值洼地题材的时机所发动的。这几日国内现货价格以及外盘表现都不够强劲,郑糖快速冲高后需警惕会出现回调。

文章作者:Dehua,如若转载,请注明出处:http://www.809030.com/futures/52761.html