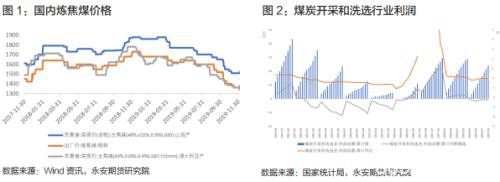

对于炼焦煤来讲,2019年炼焦煤价格整体呈现弱势下探的格局,在钢铁行业利润压缩倒逼煤炭行业利润压缩以及炼焦煤供需环境转为供给过剩的双重压力之下,炼焦煤价格出现了较大幅度的下滑,煤炭行业利润也出现一定程度的回落。

对于炼焦煤来讲,2019年炼焦煤价格整体呈现弱势下探的格局,在钢铁行业利润压缩倒逼煤炭行业利润压缩以及炼焦煤供需环境转为供给过剩的双重压力之下,炼焦煤价格出现了较大幅度的下滑,煤炭行业利润也出现一定程度的回落。

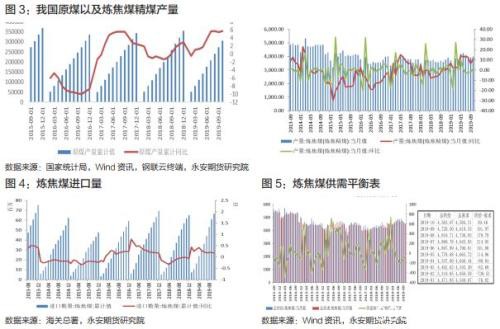

造成炼焦煤供给过剩的主要原因为在高利润的刺激下,煤炭产量大幅放量。2019年1-10月份,原煤产量同比增加5.66%,炼焦煤精煤产量同比增加 8.47%。与此同时,炼焦煤进口量也出现大幅增长,2019年1-10月份,炼焦煤进口量同比增加 17.09%,较1-9月份的增速下滑2.84个百分点。这样的结果是,2019 年1-10月份,炼焦煤供给同比增加9.82%,需求虽然也保持较大幅度的增长,同比增速达到了 8%,但显然低于供给的增量。2018年,虽然煤矿也保持较高的利润,但严格且频繁的环保安保检查,在很大程度上抑制了煤炭产量,导致2018年煤炭产量仅同比增长2.92%,且2018年前8个月的产量同比增速为 -0.94%。2018年4季度开始,环保安保检查明显宽松,煤炭产量开始放量。从今年的实际情况来看,除 一季度安环较为严格之外,今年的环保以及安保检查较2018年力度明显弱化。失去了安保以及环保限产的制约,高利润刺激产量大幅放量。与此同时,国内较好的需求,较高的进口利润以及部分外矿扩产叠加外需较弱,最终导致了炼焦煤进口量也大增。虽然从10月中旬开始,进口炼焦煤通关全面收紧,炼焦煤进口增速大幅回落,但1-10月份的进口量已经超过 2018年全年进口量,即使11-12月份进口量大幅回落,也无法改变炼焦煤进口量大增的事实。

从炼焦煤的月度供需平衡表可以看出,2019年4 月份之前,炼焦煤一直维持供不应求的状态,从5月份开始炼焦煤转为供过于求,并一直维持过剩的状态。造成这一结果的主要原因在于,2019年1-2月份,煤矿安全事故频发,导致煤矿复产进度延后,最终导致了3-4月份炼焦煤供应紧张,虽然炼焦煤进口量大增,但也无法弥补国内炼焦煤供需缺口,之后随着产量的持续放量,即使炼焦煤进口量增速大幅回落,但总体上供给依旧过剩。虽然从 月份开始,煤矿安全检查力度加大,导致9月份产量增速有所回落,但安检过后,煤炭产量增速也有所恢复,安检的持续性明年弱于 2018年。从库存的走势上也可以看出上述节奏,2-4月份,炼焦煤库存持续下行且总量并不是特别高。之后炼焦煤库存持续上行,库存的下行和上行的时点恰好和炼焦煤供不应求和供过于求的时段相呼应。从今年库存的实际走势可以看到,各个环节的库存均处于季节性高位,2016 年煤炭供给侧改革导致的库存去化周期结束。

进一步来看,2019 年1-10月份,煤炭开采和洗选业固定资产投资完成额同比增长26.9%,处于高位。2016 年 3 季度开始,随着煤炭供给侧改革的进行,煤炭行业固定资产投资增速转暖并持续上行。与此相对应的是,煤炭行业去产能与产能置换顺利进行,相关环保及安保投入也持续增加。根据煤炭工业规划设计研究院撰写的《中国煤炭行业"十三五”煤控中期评估及后期展望》,在去产能方面,煤炭行业在 2016-2018年间共退出产能8.1亿吨,提前完成“十三五”的阶段性目标。基于能源局公告的生产建设煤矿统计数据,报告预计2019年-2020 年,煤炭行业仍将有 1.8 亿吨的去产能空间。根据国家能源局2019年3月15日发布的公告,截至 2018 年 12 月底,安全生产许可证等证照齐全的生产煤矿3373处,产能35.3亿吨 / 年;已核准(审批)、开工建设煤矿 1010处(含生产煤矿同步改建、改造项目64处)、产能10.3亿吨 / 年,其中已建成、进入联合试运转的煤矿203处,产能3.7亿吨/年。也就是说2018 年年底,尚有10.3亿吨的建设产能,其中3.7 亿吨已进入联合试运转。联合试运转是建设矿井从试产到真正投产的必须过度期,一般时间为6-12个月,试运转过程中已经具备了一定的生产能力,但产量波动相对较大,其产量不纳入统计局的统计范围,但确确实实已经对实际产量造成了影响。2019年煤炭产量大幅增加,部分的反映了新产能逐步投放的事实。剩下的6.6亿吨在建产能预计将有约1.5亿吨左右于2020年投产,这样看来,2020年仍将是煤炭产能集中投放的年度,产能有望继续增加。

从生产情况上看,环保安保高压政策从2018年4 季度出现明显的拐点,2019 年的环保安保限产方面明显弱化,对煤矿生产的制约不足,导致煤炭产量大幅放量。若无特殊情况,2020 年环保安保力度预期不会出现特别大的变化,则高利润仍将刺激炼焦煤放量,而新产能的投放也将会放宽对产量的限制。炼焦煤进口方面,除受到进口利润的影响外,当年度进口量过大时将会更多的受通关政策调整的影响。鉴于国内炼焦煤需求相对旺盛,以及部分外部煤矿处于扩产周期,外需相对疲弱,预计 2020 年炼焦煤进口量仍将保持较大的增速。炼焦煤供需将大概率继续维持供过于求的状态,炼焦煤将被动累库,价格重心下移,同时鉴于钢厂利润倒逼上游利润压缩可能加速,炼焦煤价格下行速度或加快。

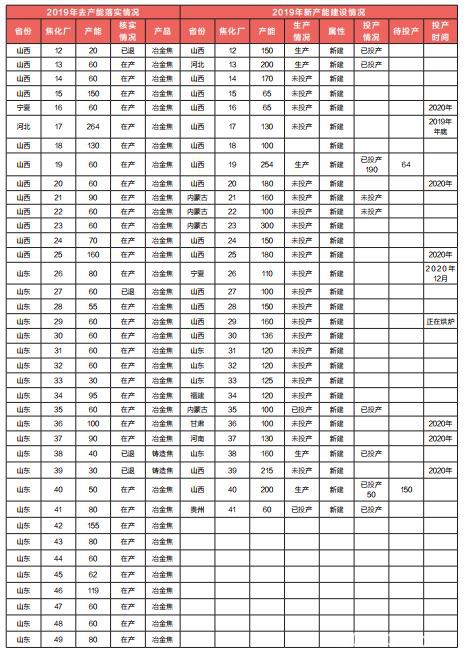

根据中国炼焦行业协会的数据,2018年底,焦炭及半焦炭产能合计6.4亿吨,其中冶金焦炭产能在5.7 亿吨左右;根据Mysteel的统计数据,2018年年底全国冶金焦炭产能55356万吨。2018 年,全国焦炭产量(包括半焦炭)43820万吨,粗略估算,焦炭整体的产能利用率在70% 左右,产能严重过剩。2019 年虽然有着一定的去产能预期,但是从结果上看,无论是“以钢定焦”也好还是“去 4.3米焦炉”也好,虽然政策频发,但大多停留在纸面层面,真正落实的比例极小,甚至 2019 焦炭净产能依旧在增加。2019 年,根据 Mysteel 统计以及网络公开资料整理,实际退出产能730万吨,已投产产能2218 万吨,净产能实际增加1488 万吨。同时,2019~2020年依旧有3460万吨的产能投放预期,虽然有3395万吨产能的去化预期,但实际去化情况仍有待观察,但总体上看,产能倾向于净增加,且实际的幅度可能超过预期。

从焦化厂归属情况来看,独立焦化厂和钢厂自有焦化厂产能比值大约介于 7:3 和 6:4 之间,独立焦化厂产能占比较大,表明焦炭生产环节市场化程度较高。对于竞争性市场而言,利润对其产量影响较大。从吨焦炭利润上看,2018 年吨焦利润处于绝对的高位,但 2018 年焦炭产量同比增速仅为 0.8%。从结果上看,造成产量增速较低的主要因素为环保限产,严格的环保限产制约了焦炭产量。反过来看,良好的需求以及受到抑制的供给使得焦化企业保有较高的利润。

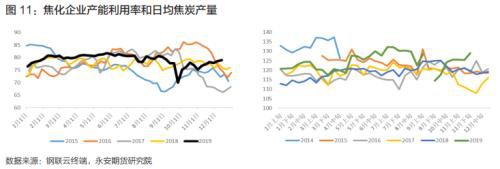

2019 年,焦化企业吨焦利润较 2018 年大幅下滑,但整体利润仍较为可观,虽然环保限产对焦化厂生产产生了一定的干扰,但环保限产整体较为宽松,除个别时段较为严格之外(尤其是国庆节前后),其余时间段影响有限。从焦化厂产能利用率以及日均焦炭产量上能清晰看出上述情况。2019 年,焦化企业产能利用率平均值为79.17%,较 2018 年的 77.67% 上升了 1.5 个百分点。尤其造成的结果是,产量放量,利润压缩。

2019 年 1-10 月份,焦炭产量同比增加 5.6%,较 2018 年全年产量增速大幅扩大 4.8 个百分点,而同期的生铁产量增速扩大幅度为 2.4 个百分点。

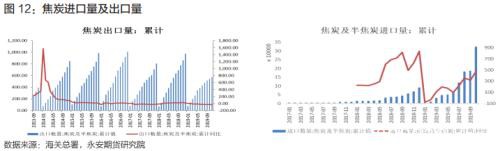

从外需看,焦炭出口量出现了大幅度的回落。2019年1-11月份,焦炭及半焦炭出口量同比下降 288.4万吨,下降幅度 33.3%,与此形成对比的是 2019年1-10月份,焦炭进口量同比增加26.79万吨,增加幅度为474.24%。焦炭进口量虽然大增,但是相比于出口量的减量来讲,仍相对偏小。从出口目的地来看,我国焦炭主要出口至东北亚、东南亚、南亚、南美洲等地区,2019年日本、韩国、印度等国家钢铁行业表现较为疲弱,在一定程度上抑制了我国焦炭的出口,同时有一部分焦炭甚至出现了回流。除此之外,由于10月中旬开始,我国进口炼焦煤通全面收紧,导致炼焦煤通关困难,在一定程度上促进了焦炭的进口。

从进口来源国来看,虽然10月份日本焦炭进口量大增,但之前进口量一直较小,蒙古焦炭进口量增幅较大且具备持续性。鉴于中国国内焦炭体量巨大,国外进口焦炭很难撼动国内的供需格局,但出口量的下降对国内供需具备一定的影响。目前来看,由于煤炭供给侧改革,国内炼焦煤价格仍普遍高于国外,我国焦炭在成本上处于劣势,同时国外钢铁行业仍相对弱势,叠加中国周边在建焦炭产能投产,预计 2020 年焦炭出口大概率仍将收缩。

从国内需求来看,鉴于生铁产量维持较高增速,焦炭需求较好,但供给端的增幅更大,导致焦炭全年供给过剩,利润压缩,库存大增。从库存上看,自 2018 年年底开始,焦炭库存持续上升,该时段库存增加主要为季节性增库,但库存总量明显高于往年,环保限产放宽导致的供应增量初见端倪。4月份之后,焦炭并没能季节性去库,库存持续处于高位。四季度之后,虽然库存有去化的倾向,但并不明显。从库存的构成上看,焦化厂焦炭库存仍处于季节性区间中,钢厂库存虽然偏高,但幅度也不是特别大,库存明显增大的环节是港口库存。总库存或者港口库存的大幅增加在一定程度上可以由净出口大幅下降来解释,同时由于供给侧改革对产量的影响逐步消退,焦炭供应相对宽松,贸易商库存重建。

2020 年,鉴于钢厂利润大概率仍将压缩,焦炭整体估值仍将回落,利润继续压缩,利润中心或归零。总体上看,鉴于环保限产的放松,以及整体去产能不力,焦炭供过于求的供需格局将持续,同时其生产原料煤仍有一定的下行空间,焦炭绝对价格或仍将下台阶。阶段性来看,吨焦利润为负时,焦化厂可能阶段性自发限产,产生阶段性反弹行情。

文章作者:Bright,如若转载,请注明出处:http://www.809030.com/futures/54041.html