期货 甲醇底部反弹行情持续一个多月,美伊冲突为其上涨助力,期价最高触及2384,但未能突破前高压力位。市场情绪释放过后,甲醇走势回归基本面,重心冲高回落。西北地区部分装置负荷提升,山东地区部分装置恢复稳定运行,甲醇生产装置运行负荷继续回升。停车的天然气装置近期存在重启计划,开工水平有望进一步提高,甲醇货源供应维持充裕状态。主产区企业库存处于高位,积极排货为主,出厂报价偏低。甲醇现货市场价格有所走高,沿海区域强于内地市场,价差不断扩大,套利窗口逐步开启,有利于内地厂家排货。但下游需求正值季节性淡季,提升空间有限。烯烃行业维持刚需采购,传统需求表现低迷。春节假期临近,下游市场逢低适量补货,整体备货意向不高,甲醇刚需预期缩减。国外甲醇货源收紧,持货商捂货惜售,报价强势上行。部分货源流向高价区域进行套利,近期到港船货减少。此外,沿海地区部分港口船只拥堵及码头封航,进口船货到港、卸货时间有所推迟。甲醇处于去库存阶段,由于需求端跟进滞缓,库存消化速度缓慢。综合技术面和供需结构,年前甲醇上涨行行情或到此结束,建议前期多单离场。后期甲醇将面临弱势调整,可逢高介入空单。

期货

甲醇底部反弹行情持续一个多月,美伊冲突为其上涨助力,期价最高触及2384,但未能突破前高压力位。市场情绪释放过后,甲醇走势回归基本面,重心冲高回落。西北地区部分装置负荷提升,山东地区部分装置恢复稳定运行,甲醇生产装置运行负荷继续回升。停车的天然气装置近期存在重启计划,开工水平有望进一步提高,甲醇货源供应维持充裕状态。主产区企业库存处于高位,积极排货为主,出厂报价偏低。甲醇现货市场价格有所走高,沿海区域强于内地市场,价差不断扩大,套利窗口逐步开启,有利于内地厂家排货。但下游需求正值季节性淡季,提升空间有限。烯烃行业维持刚需采购,传统需求表现低迷。春节假期临近,下游市场逢低适量补货,整体备货意向不高,甲醇刚需预期缩减。国外甲醇货源收紧,持货商捂货惜售,报价强势上行。部分货源流向高价区域进行套利,近期到港船货减少。此外,沿海地区部分港口船只拥堵及码头封航,进口船货到港、卸货时间有所推迟。甲醇处于去库存阶段,由于需求端跟进滞缓,库存消化速度缓慢。综合技术面和供需结构,年前甲醇上涨行行情或到此结束,建议前期多单离场。后期甲醇将面临弱势调整,可逢高介入空单。

期权

看跌推荐买入熊市价差,执行价可选择2225,2150,2100等。

看震荡,做空波动率,推荐卖出宽跨式,执行价可选择2250,2150等。

上涨告一段落

2019年11月底至12月初,甲醇形成双底结构,期价超跌反弹,重心稳步回升,不断向上突破。美伊冲突实践为处于上行通道中的甲醇助力,市场多头借机发力,甲醇拉涨至前高附近。消息过后市场情绪得以释放,甲醇此波上涨告一段落,盘面冲高回落,大幅下挫,回踩十日均线支撑。

美伊冲突发展

1月3日,伊朗革命卫队“圣城旅”的指挥官苏莱曼尼少将在伊拉克巴格达机场外被特朗普下令击毙。作为报复,伊朗伊斯兰革命卫队8日向伊拉克境内驻有美军的两个基地发射数十枚导弹,美伊冲突近日不断升级。在外界担忧美国可能正处于与伊朗交战的边缘之际,美国总统特朗普言论画风突变。特朗普表示,美国将立即对伊朗政权实施额外的惩罚性经济制裁。特朗普还表示,美国已准备好与所有寻求和平的国家拥抱和平。市场避险情绪进一步降温,能化品种应声回落。美伊双方均希望将冲突控制在一定程度之内,不希望发展成为双方直接正面交手的大规模战争。因此,美伊冲突大概率不会走向失控和全面对抗。

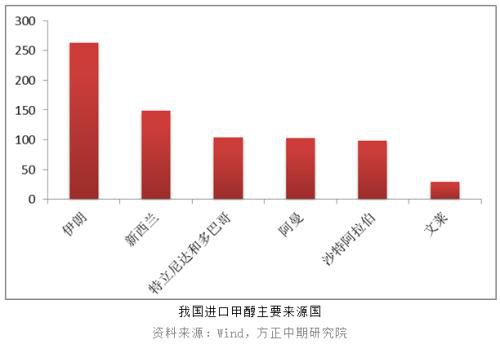

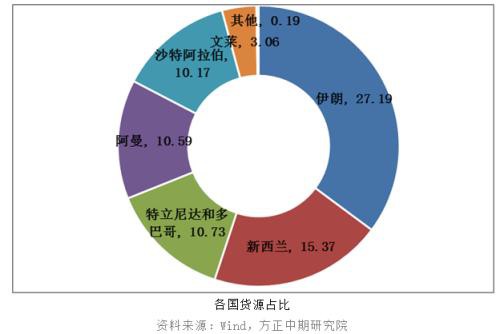

进口甲醇来源

我国进口的甲醇主要来源于中东地区,包括伊朗、沙特等国家。统计数据显示,截至2019年11月,我国甲醇累计进口970.24万吨,其中从伊朗进口的甲醇达到263.79万吨,占比为27.19%,位列首位。从当前美伊冲突发展趋势来看,对甲醇进口尚未产生实质性影响,但引发市场担忧货源供应缩减以及海运航线受到影响,情绪面对市场影响更大。

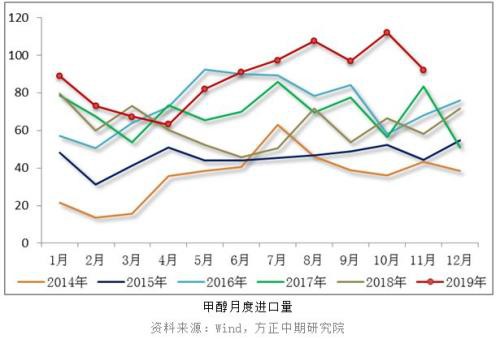

甲醇进口下滑

2019年甲醇进口市场逐步恢复,与2018年相比明显增减。甲醇进口量从2019年4月份开始持续回升,10月份超过超过100万吨,达到112.05甲醇万吨,创近五年单月进口量峰值。从当月进口货源数量来看,11月份甲醇进口量已经出现回落,比10月份缩减20万吨,12月份进口量预期在100万吨附近。近期受到装置检修的影响,国外货源供应收紧。部分货源流向高价区域进行套利,国内港口到货明显缩减,这也是甲醇港口库存回落的主要原因。

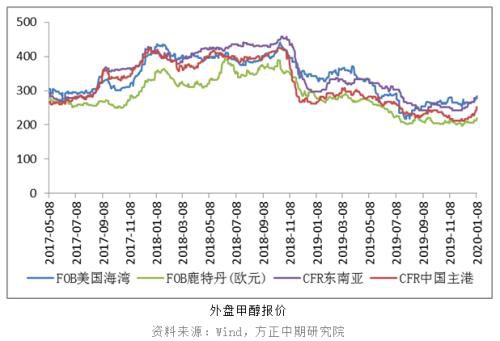

外盘联动回升

部分大型装置检修,在刚性需求补货带动下,全球甲醇市场价格全面上行,东南亚地区价格抬升明显。东南亚少数大装置仍在停车检修中,当地仍旧可售货源紧缺,存在一定缺口。东南亚和中国区域套利窗口已全面打开,近期仍有部分货物从中国出口至东南亚区域。欧美地区积极补涨,持货商无货惜售,低价货源逐步减少。

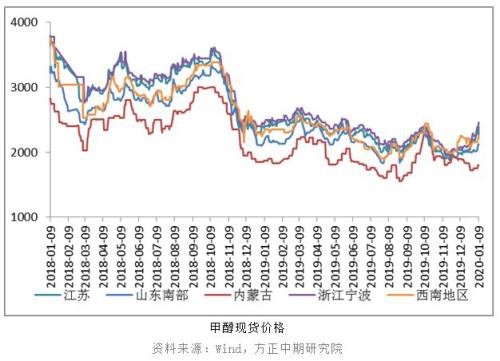

国内市场分化

期货价格反弹,带动国内甲醇现货市场气氛好转,但区域走势分化,沿海市场表现强于内地市场。进口货源缩减,烯烃行业刚性需求较为稳定,甲醇港口库存回落。业者心态改善,部分下游逢低数量补货,现货交投有所增加。但内地厂家库存仍处于高位,积极排货为主,报价偏低。其中,内蒙古北线地区报价1780-1820元/吨,南线地区报价1820-1850元/吨;陕西关中地区报价1850-1900元/吨,陕北地区报价1750-1820元/吨;江苏地区现货成交在2280-2360元/吨;华南地区日内商谈在2200-2240元/吨。

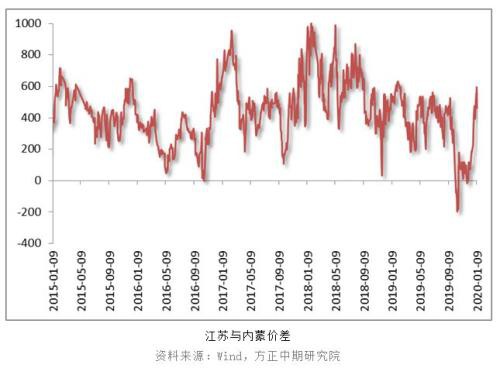

套利窗口开启

随着沿海甲醇市场走强,沿海与内地价差不断扩大,套利窗口逐步开启。前期受到高库存的压制,沿海地区甲醇价格过低,甚至倒挂。区域套利窗口打开,有利于内地厂家排货,缓解生产企业库存压力。

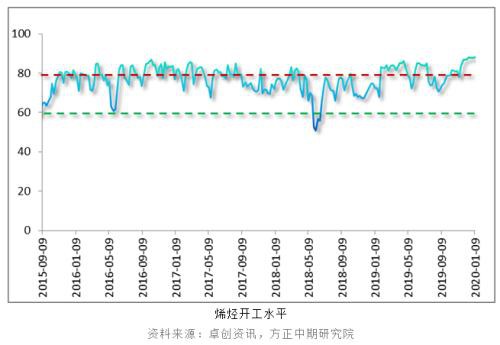

开工维持高位

截至1月9日,甲醇整体装置开工负荷为72.25%,环比上涨1.05%;西北地区的开工负荷为86.29%,环比上涨0.92%。西北地区部分装置负荷提升,山东地区部分装置稳定运行,甲醇生产装置运行负荷继续回升。停车的天然气装置近期存在重启计划,甲醇开工水平有望进一步提高,货源供应维持充裕状态,供应端仍存在压力。

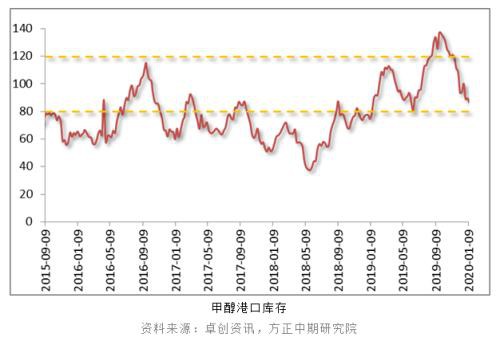

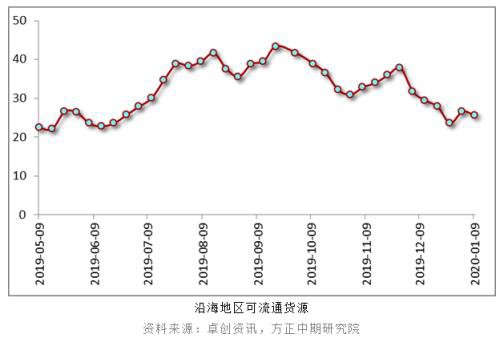

库存缓慢回落

沿海地区甲醇进入缓慢去库存阶段,港口库存继续回落,下滑至86.3万吨,相比缩减3.33万吨,整体可流通货源预估在25.6万吨。据不完全统计,从1月中旬至26日甲醇进口船货到港量在52.27万-53万吨附近。国外市场近期表现强势,货源流向高价区域进行套利,国内到货有所减少。华东部分港口船只拥堵及部分码头封航,进口船货到港以及卸货时间推迟。亚洲多数区域库存下降,需求相对稳固,部分船货改港和转口去往亚洲其他区域。由于需求端支撑不强,甲醇库存消化较为滞缓。

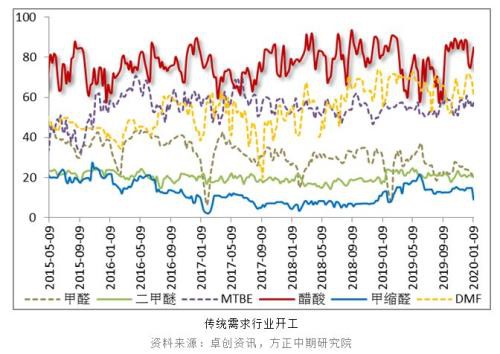

下游需求疲弱

正值甲醇需求季节性淡季,且春节临近,下游市场需求难以明显提升。煤制烯烃装置平均开工负荷为88.33%,上涨0.56个百分点。中原乙烯恢复正常运行,其他装置运行平稳,烯烃开工水平变化不大,维持刚需采购。春节假期临近,下游市场备货意向不高,逢低适量拿货,需求端缺乏支撑。而传统需求行业则表现不温不火,甲醛、二甲醚行业开工不足,对甲醇消耗有限。醋酸行业表现相对较好,市场稳中有升。醋酸工厂整体库存不高,山东和河南地区上调报盘价格,带动华东和华北市场商谈重心走高,下游部分厂家节前补货,交投尚可。

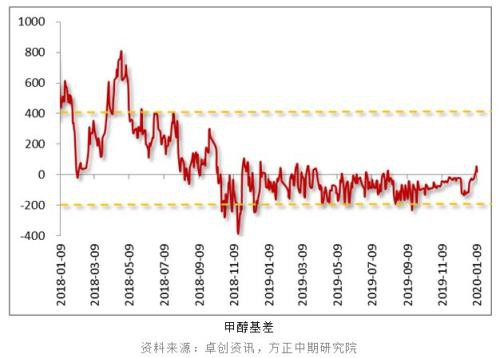

基差转为升水

2019年,甲醇现货市场大部分处于贴水状态。近期随着甲醇现货价格走高,江苏与主力合约的基差由负转正,现货处于窄幅升水状态,基差为21。

期权成交持仓

截止至2020年01月09日,期权合约总成交34,905张,较上一交易日增加6.01%,总持仓46,856张,较上一交易日增加1.57%,成交持仓比74.49%。期权成交量认沽认购比91.71%,持仓量认沽认购比84.54%。

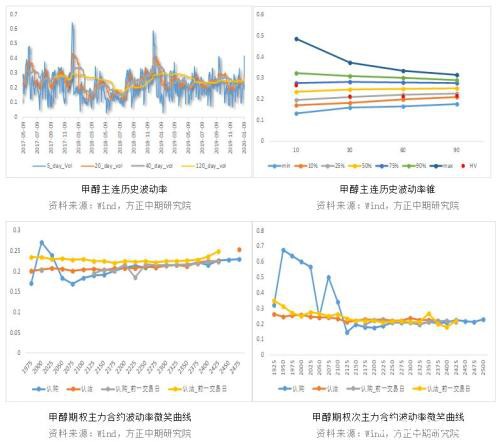

波动率分析

截止至2020年01月09日,标的20日、40日、60日和120日历史波动率分别为29.84%、26.09%、24.95%和25.54%。202003、202004、202005和202009期权隐含波动率分别为21.71%、23.5%、21.34%和20.41%。总的期权隐含波动率为21.92%,从上市以后呈现逐步上升的态势,目前处于历史最高位。

期权策略推荐

看跌推荐买入熊市价差,执行价可选择2225,2150,2100等。

看震荡,做空波动率,推荐卖出宽跨式,执行价可选择2250,2150等。

文章作者:Sunn,如若转载,请注明出处:http://www.809030.com/futures/54057.html