报告要点

今年铁矿石在天量供应的背景下,库存出现了持续去化,根本原因在于国内持续高增长的需求,高需求是支撑矿价持续上涨的根本驱动。

需求爆发的主要原因有两方面:环保限产的松动及国内产能置换带来的高炉净增量。

围绕需求主线,我们发现2009合约绝对价格与去年同期的1909合约绝对价格基本持平的情况下,9-1价差却大幅低于去年同期,反映了市场对于铁矿石需求的乐观预期。

而我们认为从预期角度,铁矿石未来的需求增长的确定性并不如今年上半年高,主要原因在于后期产能置换政策可能的收紧以及长短流程成本差不断缩小后在成本端铁矿石与废钢博弈的加剧,两者均可能会在未来对于铁矿石需求高增长的预期带来扰动。

今年铁矿石在天量供应的背景下,库存出现了持续去化,根本原因在于国内持续高增长的需求,高需求是支撑矿价持续上涨的根本驱动。

需求爆发的主要原因有两方面:环保限产的松动及国内产能置换带来的高炉净增量。

围绕需求主线,我们发现2009合约绝对价格与去年同期的1909合约绝对价格基本持平的情况下,9-1价差却大幅低于去年同期,反映了市场对于铁矿石需求的乐观预期。

而我们认为从预期角度,铁矿石未来的需求增长的确定性并不如今年上半年高,主要原因在于后期产能置换政策可能的收紧以及长短流程成本差不断缩小后在成本端铁矿石与废钢博弈的加剧,两者均可能会在未来对于铁矿石需求高增长的预期带来扰动。

01

铁矿石价格大涨的核心驱动

在于国内的高需求

1.1天量供应下港口库存仍出现下降

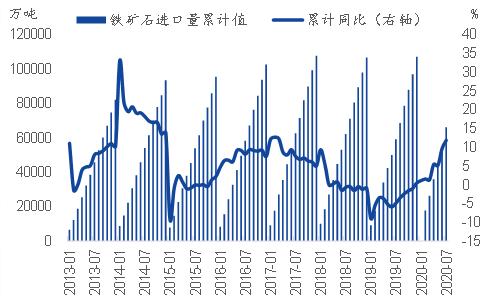

根据海关最新数据显示,7月我国铁矿石进口量达到1.13亿吨,创单月进口量历史新高,同时1-7月我国铁矿石累计进口量为6.60亿吨,累计同比增速为11.80%,累计进口量同样创历史同期新高。

图1 1-7铁矿石累计进口增速达到11.80%

资料来源:WIND、MYSTEEL、国泰君安期货产业服务研究所

图2 1-7月铁矿石进口量创历史新高

资料来源:WIND、MYSTEEL、国泰君安期货产业服务研究所

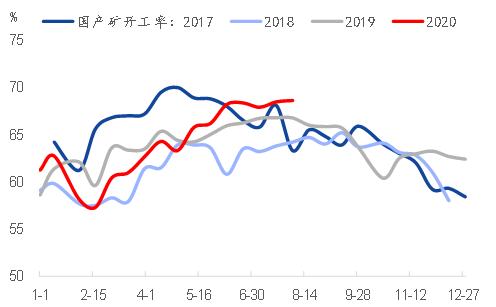

同时,国产矿的产量也出现了一定程度的增长,统计局的数据显示,1-6月我国国产矿产量为4.14亿吨,同比增长4.50%,创2018年国产矿产量修正口径以来的同期新高,另外,从国产矿开工率情况来看,疫情后国内矿山产量快速恢复,目前已经逼近近年来的高位水平。

图3 国产矿产量快速恢复

资料来源:WIND、MYSTEEL、国泰君安期货产业服务研究所

图4国产矿开工率已至高位

资料来源:WIND、MYSTEEL、国泰君安期货产业服务研究所

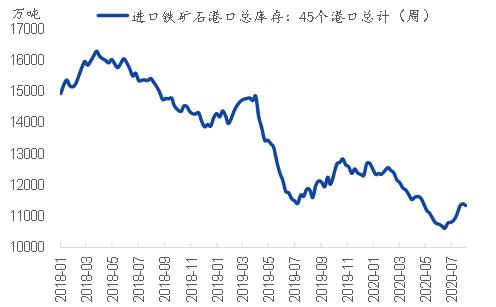

然而,在铁矿石供应持续大幅扩张的同时,我们却看到年初至今铁矿石港口库存的持续大幅下降,铁矿石45港库存年初为1.25亿吨,至6月中旬下降至最低1.06亿吨,甚至要低于2019年低点1.14亿吨,截至8月7日铁矿石45港库存为1.13亿吨,仍要低于2019年同期的1.19亿吨和2018年的1.53亿吨。

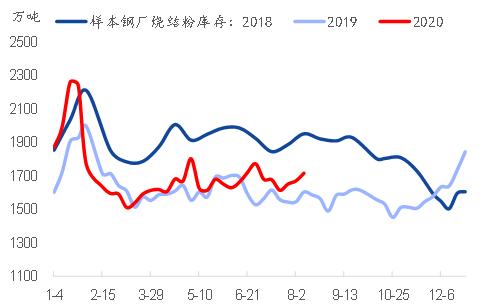

钢厂厂内库存的情况也类似,持续处于低位运行,略高于2019年同期,但大幅低于2018年同期。

图5 铁矿石港口库存持续下降

资料来源:WIND、MYSTEEL、国泰君安期货产业服务研究所

图6 钢厂厂内库存低位运行

资料来源:WIND、MYSTEEL、国泰君安期货产业服务研究所

1.2国内高需求是铁矿石供需矛盾激化的主因

天量供应下库存仍出现大幅下降,原因显而易见,一定是需求出现了爆发式增长。从统计局的数据来看,1-6月我国生铁累计产量达到了4.33亿吨,累计同比增加2847万吨,增速为2.20%。

需要注意的是,国内生铁产量从2018年开始每年都出现了较大幅度的增加,2018年与2019年生铁绝对增量分别达到了6030万吨和3831万吨,而按照目前2020年上半年的增量进行年化,2020年全年的生铁增量或达到5694万吨。

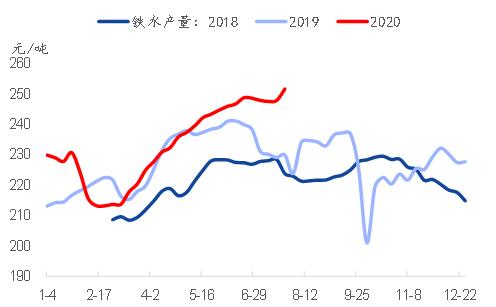

从高频Mysteel调研的铁水日均产量我们可以看到,从5月中旬开始,铁水日均产量便持续处于历史同期的高位,截至8月7日铁水日均产量达到252.22万吨,较去年同期高12.72%,再次刷新有统计以来历史新高。也就是说,在面临着天量供应的情况下,铁矿石的库存仍然出现大幅下降,根本原因在于国内持续高速增长的铁矿石需求!

这也反映出近期铁矿石在港口库存连续6周增长的情况下价格仍在不断上涨,根本原因在于国内铁水产量仍在快速增长。

图7 铁水产量年增量

资料来源:WIND、MYSTEEL、国泰君安期货产业服务研究所

图8 Mysteel日均铁水产量

资料来源:WIND、MYSTEEL、国泰君安期货产业服务研究所

1.3限产退出与产能置换带来了生铁产量的持续大幅增长

按照一般的情况,供给往往与利润情况直接相关,即利润扩张会带来供给的增加,反之则会导致供给的减少。

然而我们看到,钢材利润情况从2018年开始至今持续下台阶,根据我们的测算,2020年螺纹实际利润均值为250元/吨,2019年为512元/吨,2018年为993元/吨;2020年热卷实际利润均值为120元/吨,2019年为241元/吨,2018年为780元/吨。

图9 螺纹利润已至低位

资料来源:WIND、MYSTEEL、国泰君安期货产业服务研究所

图10 热卷利润重心持续下移

资料来源:WIND、MYSTEEL、国泰君安期货产业服务研究所

钢厂利润近年来持续走低,至2020年已进入低利润区间,利润持续收缩背景下钢企对于提产的积极性不强,且2016-2018年钢厂持续高利润,产能利用率的提升应早已完成,那么2018年以来生铁产量的持续增长的原因,我们认为并非是来自于利润驱动,而是来自于环保限产政策的逐步退出以及产能置换带来的高炉净增量。

环保限产退出:以过去限产最严重的唐山地区为例,2020年至今唐山钢厂高炉开工率为76.29%,而2019年为59.38%,2018年为61.64%,较前两年高15%以上,且从5月中旬开始,唐山高炉开工率一直处于80%以上的高位水平。

图11唐山地区高炉开工率

资料来源:上海期货交易所、国泰君安期货产业服务研究所

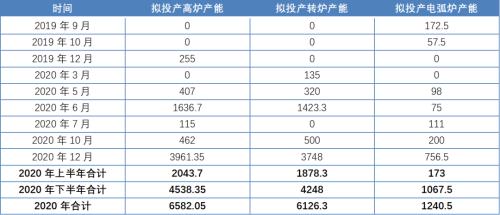

产能置换带来的高炉净增量:根据我们的统计,2020年产能置换带来的高炉投产产能为6582.05万吨,且大部分集中在下半年,考虑到被置换高炉有部分过去长时间闲置产能以及新投产高炉可能存在实际产能增加的情况,产能置换实际上会带来铁矿石需求的增加。

表1 产能置换情况汇总

资料来源:wind、Mysteel、国泰君安期货产业服务研究所

02

铁矿石需求高增长乐观预期

可能面临的风险点

2.19-1价差反映了市场对于铁矿石需求的乐观预期

2009合约持续上涨,并逼近2019年1909合约的高点,在两个9月合约绝对价格相差无几的同时,9-1价差的表现却与2019年出现了明显不同。不考虑进入交割月的情况,截至目前2009-2101价差最大值为94.5元/吨,远低于去年同期的8月份高点141.5元/吨。

并且我们注意到进入6月后,虽然2009合约与1901合约绝对价格相近,但2009-2101价差却迟迟无法有效扩大,出现这种情况的原因在于,市场对于远期铁矿石需求的预期仍较为乐观。

图129-1价差表现与2019年有较大不同

资料来源:wind、Mysteel、国泰君安期货产业服务研究所

但实际上根据目前的市场情况及未来可能的供需推演,9-1价差所反映的对铁矿石未来需求高增长的预期或在未来面临两方面的压制。

2.2 压制一:产能置换政策或有收紧

随着近两年来前期产能置换项目的陆续投产,变相增产的现象较为普遍,考虑到未来仍有大量产能置换项目上马,市场对于远期铁矿石需求的增长空间也有较高的期待。但我们注意到,近期市场报道新版《钢铁产能置换实施办法》即将出炉,钢铁产能置换面临全面收紧。

除了进一步强调产能置换的严格执行以外,将对置换标准和要求有进一步的调整:如对钢铁产能置换比例最高从1.25:1调整至1.5:1;高炉产能核算对应表也进行了相应调整等。

由于产能置换问题是近年来带来生铁产量大幅增长的主要来源之一,而一旦新版产能置换实施办法进一步收紧并实施,或会对铁矿石需求的预期产生冲击。

2.3 压制二:成本端的博弈加剧

如前文所述,近年来生铁产量持续增长,带来铁矿石需求大幅扩张的根本原因在于环保限产的退出和产能置换带来的净增量,这实际上带来的是产能即潜在需求的增长,而之所以近年来生铁产能能够充分释放的深层次原因在于:钢厂仍有利润且铁水及长流程成本处于低位。

铁水及长流程成本持续处于低位会使得高炉在无环保限产政策扰动的情况下,钢厂有充分的意愿去最大程度提升高炉开工率及产能利用率,铁矿石需求的增长是有充足保证的。

而从钢材的角度来看,从2019年开始阶段性过剩的压力已经开始出现,电炉钢亏损时间不断增加,这也就意味着钢材的阶段性供需过剩必须依赖自身供给的调节来实现供需关系的修复,而由于近年来电炉成本持续处于高位,承担了主动退出调节供应的任务,长流程钢厂并未受到实质上的减产压力。

而我们注意到2020年以来,由于铁矿石价格持续大幅上涨,而废钢表现弱势,废钢/铁矿石比值已经到近三年来的低位,同时长短流程成本差也在不断的收窄,根据我们的测算两者已经基本持平,也逼近去年的低点,需要注意的是,去年长短流程成本差低点出现在铁矿石价格见顶前半个月。

从逻辑上来说,长短流程成本差逆转会导致长流程成本处于成本高端,而一旦出现这种情况会导致钢材自身供需平衡的修复需要首先考验高炉厂,这有可能带来铁矿石需求的冲击。虽然这种情况尚未出现,但若目前这样的趋势延续,有可能会带来铁矿石需求预期的修正。

图13废钢/铁矿比值已至低位

资料来源:WIND、MYSTEEL、国泰君安期货产业服务研究所

图14 长短流程成本差不断收窄

资料来源:WIND、MYSTEEL、国泰君安期货产业服务研究所

03

总结:近无忧,远有虑

今年铁矿石在天量供应的背景下,库存出现了持续去化,根本原因在于国内持续高增长的需求,高需求是支撑矿价持续上涨的根本驱动。

需求爆发的主要原因有两方面:环保限产的松动及国内产能置换带来的高炉净增量。

围绕需求主线,我们发现2009合约绝对价格与去年同期的1909合约绝对价格基本持平的情况下,9-1价差却大幅低于去年同期,反映了市场对于铁矿石需求的乐观预期。

而我们认为从预期角度,铁矿石未来的需求增长的确定性并不如今年上半年高,主要原因在于后期产能置换政策可能的收紧已经长短流程成本差不断缩小后在成本端铁矿石与废钢博弈的加剧,两者均可能会在未来对于铁矿石需求高增长的预期带来扰动。

文章作者:小汇,如若转载,请注明出处:http://www.809030.com/futures/94376.html