内容摘要 在2020年度报告《供需边际改善 棉价重心或上移》中提出――“2019/20年度,全球棉花市场供需边际改善,棉花重心或整体上移。但全球经济前景欠佳,若没有天气题材的助力,棉市或难以出现大幅上涨行情。”我们预判郑棉将在春节过后启动,主因年末处于棉花集中期,且纺织服装订单在圣诞节过后进入收尾阶段。2019年12月27日郑棉强势上行,启动时间早于我们的预期。在考虑到资金抢跑及宏观转向宽松的背景下,我们在随后的报告中提示郑棉多单介入。

内容摘要

在2020年度报告《供需边际改善 棉价重心或上移》中提出――“2019/20年度,全球棉花市场供需边际改善,棉花重心或整体上移。但全球经济前景欠佳,若没有天气题材的助力,棉市或难以出现大幅上涨行情。”我们预判郑棉将在春节过后启动,主因年末处于棉花集中期,且纺织服装订单在圣诞节过后进入收尾阶段。2019年12月27日郑棉强势上行,启动时间早于我们的预期。在考虑到资金抢跑及宏观转向宽松的背景下,我们在随后的报告中提示郑棉多单介入。

对于后期棉价走势,我们预期一季度将保持强势,谨防春节前回调。

供应端:中、美棉花上市进入尾声,后期产量调整仅限于数据而非实际产出。印度棉花上市进度逐步加快。中国储备棉净投放或成为历史,时隔五年,2019年12月2日再次启动为期4个月的储备棉轮入。此外,美国CCC抵押贷款政策、印度MSP支持政策等均阶段性增加棉花需求。

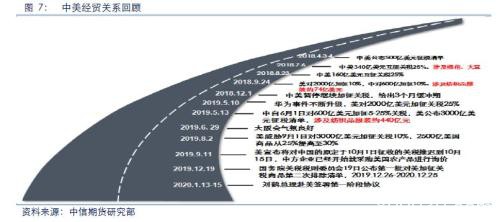

消费端:中美关系对下游需求的影响,我们在2020年报中提出――“中美经贸关系虽仍存不确定性,但较之2019年5月继续恶化的可能性降低;下游在悲观预期下库存去化,继续降库存的空间降低。”当前中美第一阶段协议预期乐观,中共中央政治局委员、国务院副总理、中美全面经济对话中方牵头人刘鹤将于1月13-15日率团访问华盛顿,与美方签署中美第一阶段经贸协议。现有已加征关税商品存在关税减半预期,未来中国纺织品服装需求存在增加预期。

节奏:我们认为,春节前或出现回调。若中美第一阶段协议顺利达成,利多兑现,棉花产业链现货购销进入年前倒计时,有待年后重新启动;若中美第一阶段协议出现波折,郑棉将面临回调。

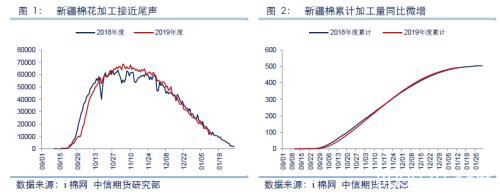

风险:资金行为、原油、汇率一、产量的故事近尾声i棉网数据显示,截止1月12日,新疆棉累计加工492.5万吨,同比增0.56%。

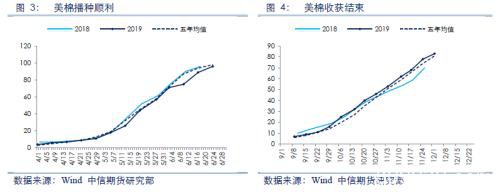

2019年春季,美国洪涝导致玉米、大豆播种进度严重推后,但棉花播种进度保持平稳。秋季,棉花收获顺利,未受明显灾害影响。

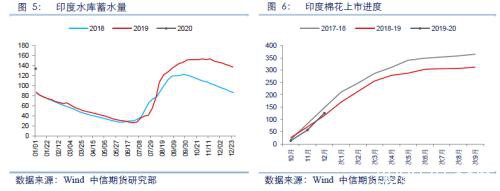

印度棉花上市进度前期受降水影响偏慢,后期逐步加快。

二、消费的故事在路上

回看2019年下半段,棉花市场主导因素即为中美经贸关系。中美经贸恶化预期以及在此背景下的各环节去库存过程在2019年国庆达到极限;此后中美互释利好,棉价阶段性筑底。

对于2020年需求,我们在2020年报中提出――“未来即使再次将3000美元加征关税提上日程,国内纺织各环节继续降库存的空间将明显压缩,叠加刚性需求的存在,棉花需求端的利空基本释放。”

当前中美第一阶段协议预期乐观,中共中央政治局委员、国务院副总理、中美全面经济对话中方牵头人刘鹤将于1月13-15日率团访问华盛顿,与美方签署中美第一阶段经贸协议。现有已加征关税商品存在关税减半预期,未来中国纺织品服装需求存在增加预期。

三、宏观的故事预期强

(一)降准

每日经济新闻消息,2019年12月23日,中共中央政治局常委、国务院总理李克强在成都考察时说,“国家会加大对直接服务小微企业的中小银行的支持,推动贷款需要的涉企信息共享,完善考核办法,促进大中小银行形成服务小微企业合理分工机制,希望中小银行也进一步提高小微贷款比重。”李克强还表示,国家将进一步研究采取降准和定向降准、再贷款和再贴现等多种措施,降低实际利率和综合融资成本,推动小微企业融资难融资贵问题明显缓解。

2020年1月1日,中国人民银行官网消息,为支持实体经济发展,降低社会融资成本,中国人民银行决定于2020年1月6日下调金融机构存款准备金率0.5个百分点(不含财务公司、金融租赁和汽车金融公司)。

(二)专项债

中国建设新闻网消息,据研究机构统计,截至1月8日,全国已有河南、四川、山东等19个省份(单列市)公布2020年地方专项债发行计划,总计规模约6450亿元。与之形成鲜明对比的是,2019年1月全国地方专项债累计发行量仅为1411.67亿元。显然,2020年地方专项债发行力度比2019年明显加大。

四、棉花多单持有

对于后期棉价走势,我们预期一季度将保持强势,谨防春节前回调。

供应端:中、美棉花上市进入尾声,后期产量调整仅限于数据而非实际产出。印度棉花上市进度逐步加快。中国储备棉净投放或成为历史,时隔五年,2019年12月2日再次启动为期4个月的储备棉轮入。此外,美国CCC抵押贷款政策、印度MSP支持政策等均阶段性增加棉花需求。

消费端:中美关系对下游需求的影响,我们在2020年报中提出――“中美经贸关系虽仍存不确定性,但较之2019年5月继续恶化的可能性降低;下游在悲观预期下库存去化,继续降库存的空间降低。”当前中美第一阶段协议预期乐观,现有已加征关税商品存在关税减半预期,未来中国纺织品服装需求存在增加预期。

节奏上,我们认为,春节前或出现回调。(1)若中美第一阶段协议顺利达成,则利多兑现。现货端,距离中国腊月二十三的“小年”不到一周时间,棉花现货购销进入年前倒计时,有待年后重新启动。(2)若中美第一阶段协议出现波折,则郑棉将面临回调。关注下游订单状况。

五、主要风险

(一)资金行为

当前棉花市场供需相对明朗,上行已经启动,节奏更多有赖于资金对垒情况。

(二)原油

国际局部地区局势依然不稳定,金融及政治对油价影响显著。

(三)汇率

汇率对棉花、棉纱进出口影响显著,若人民币升值幅度超预期,可能出现内盘不涨外盘涨的局面。

文章作者:伦金,如若转载,请注明出处:http://www.809030.com/futures/55383.html