2020年是全球大选年,制造业企稳反弹,经济仍存下行压力,地缘政治冲突加剧,中美第一阶段协议签订后,对全球经济有利,但仍有反复。国内是政治大年,宏观政策引导,“十三五”目标必须完成,故GDP增速仍会保持在6%左右。全年钢材价格有压力,但也不悲观,价格比2019年均价下降200元/吨左右,钢厂利润保持合理水平,全年钢价呈“M”型走势,上半年高点在4-5月份,下半年高点在10-11月份,螺纹高点仍会在4100元/吨左右。

2020年是全球大选年,制造业企稳反弹,经济仍存下行压力,地缘政治冲突加剧,中美第一阶段协议签订后,对全球经济有利,但仍有反复。国内是政治大年,宏观政策引导,“十三五”目标必须完成,故GDP增速仍会保持在6%左右。全年钢材价格有压力,但也不悲观,价格比2019年均价下降200元/吨左右,钢厂利润保持合理水平,全年钢价呈“M”型走势,上半年高点在4-5月份,下半年高点在10-11月份,螺纹高点仍会在4100元/吨左右。

(一)节后钢材市场分析

1、钢材基本观点

春节后钢市运行主要逻辑为:3月中旬前基本面主导,3月中旬后为需求+宏观双轮驱动。钢材市场上半年整体向好,但在节奏上会有波动。

(1)建材:预计2月份上中旬钢价小幅波动,2月中旬至3月上旬钢价震荡下跌,跌幅取决于库存累库幅度和需求启动情况,预计华东螺纹钢跌幅100-150元/吨,若武汉新型冠状病毒感染疫情进展恶化,民工返城时间会延后,开工受阻,需求启动还会后延,钢材价格跌幅会扩大。3月中下旬开始,伴随需求集中释放和宏观利好兑现,钢材期现货价格有望共振上涨,4-5月份有望出现上半年钢价高点,螺纹钢现货价格达4100元/吨左右,螺纹期货达3900元/吨左右,5-6月份阶段性回调。

(2)品种材:中厚板、碳圆、带钢等品种材由于钢厂三月份订单已经接满,部分钢厂已经接到四五月份,叠加制造业缓慢复苏,出口开始回暖,市场心态较好,钢厂挺价意愿较强,价格弹性空间较小,总体表现好于建材,但趋势与建材一致。

后期重点关注:美伊地缘政治冲突,武汉新型冠状病毒感染疫情进展。

2、营销策略建议

(1)品种材:节后板材事业部、特钢事业部和国贸公司正常接单,3月份中旬至4月底,板材事业部和特钢事业部适当多接长期订单,追求效益最大化。

(2)建材:采用低库存营销策略,多接工程订单,锁定价格和毛利,紧跟市场定价,节后加快出库,防止跌价损失,把控好钢坯招标拍卖节奏。

(3)买断寄仓钢材:1月份买断寄仓的18万吨钢材在2月20日前必须完成出库操作,同时2月份产销率必须完成100%。

(二)节后原料市场分析

1、原料基本观点

(1)铁矿石:目前铁矿石港口库存1.237亿吨,周环比增36.1万吨。一季度是外矿发货淡季,澳洲发货量一般会受到飓风影响,巴西发货量处于全年较低水平,铁矿供应小幅减少。高利润下,钢厂满负荷生产,高炉开工率维持高位,节后钢厂将开启新一轮补库,铁矿需求旺盛。美国取消对中国“汇率操纵国”的认定后,人民币汇率持续升值,铁矿成本支撑减弱,利空矿价。预计节后铁矿石价格先涨后跌,围绕95美元/吨左右波动,运行区间90-100美元/吨。

采购策略:进口矿价格在90美元以下适当补库存,90美元以上按需采购。目前铁矿厂内库存处于高位,富粉、精粉按需采购,考虑到3月份全国两会,建议适当增储进口球团。

(2)焦炭:影响焦炭价格的重要因素仍是焦化去产能,山东产能淘汰进度可期,但山西或延后至2022年,江苏钢焦联合企业焦化产能退出仍未落地。目前焦炭利润在180元/吨左右,焦企开工积极,节后焦炭供应有望小幅增加。高炉开工率维持高位,焦炭需求较好。焦企库存不高,心态较好,钢企进行新一轮补库,焦炭第四轮提涨有望落地,届时焦炭利润将达到230元/吨。但二月份钢价有望震荡下跌,钢厂利润持续收缩,打压原料意愿加强,预计节后焦炭价格震荡下跌,最多再涨一轮50元/吨。

采购策略:在保证生产的同时,按需采购,库存适当控制。

(3)煤炭:目前进口主焦煤164美元/吨,较国内主焦煤价格仍有优势。节后煤矿开始复工,随着2020年进口额度放开,焦煤进口量有望小幅增加,煤炭供应呈增加趋势。焦企开工积极,有补库需求,焦煤需求仍有支撑。预计节后长协煤价格稳定运行,市场煤经前期涨价后跟随焦炭价格下行。

采购策略:按需采购。

(4)废钢:节后废钢加工企业开工较晚,废钢供应依然偏紧。节日期间长流程钢厂满负荷生产,各钢厂废钢库存消耗较大,有补库需求,电炉逐渐复工,开工率逐渐回升,废钢需求逐渐增加。预计废钢在元宵节后价格会有一波小幅上行,但持续时间不会很长。待各钢厂库存补充之后,加上2月份钢价有望震荡偏弱,钢厂利润持续收缩,预计废钢开年后先涨后跌,节后补库结束后,废钢价格跟随螺纹价格下跌。

采购策略:节后适当补库正月15之后按需采购。

(5)铁合金:总体价格小幅波动。其中,硅锰、硅铁节后价格小幅下行,但空间有限。高碳铬铁、钼铁、钒铁小幅上涨。

采购策略:按需采购,保证生产正常运行。

2、采购策略建议

(1)焦炭、焦煤、铁合金按需采购,废钢节前适当补库存。

(二)期货市场

1、期货基本观点

期货节后有望冲高回落,为后期的上涨拉开空间。单从螺纹指数上看,目前上下空间有限,考虑节后现货走势可能性,期货上更倾向于先跌后涨拉出空间,螺纹钢指数下跌目标位3400元/吨左右,对应螺纹钢现货3600元/吨左右;螺纹钢指数指数上涨目标位3900元/吨左右,对应螺纹钢现货4100元/吨左右。

2、操作策略

(1)证券部对已经套保长期订单,制定灵活的止盈操作策略。对于尚未套保的长期订单,要在节后原料下跌时择机逢低买入。

(2)做空虚拟钢厂:虚拟钢厂在600以上进行做空计划。

(3)螺纹库存保值:节后根据南钢累库情况、市场走势、当时基差制定螺纹卖出套保方案。

附件―市场分析逻辑

1、宏观面预期整体向好,但2月份宏观面有望出现政策真空期

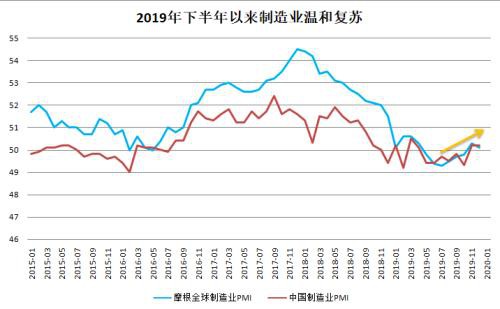

美伊冲突暂时缓和,但不确定性仍存。2019年12月份,摩根全球制造业PMI指数50.1%,连续6个月增长;中国制造业PMI指数50.2%,与上月持平,连续2个月处于荣枯线以上,制造业维持温和复苏态势。2019年已有32个国家多次降息,美联储连续三次降息,全球进入货币量化宽松时代。2019年,GDP同比增长6.1%;规模以上工业增加值同比增长5.7%;固定资产投资同比增长5.4%;社会消费品零售总额同比增长8%;进出口总值同比增长3.4%。

中美签署第一阶段经贸协议,中美贸易战阶段性缓解,美国取消对中国“汇率操纵国”的认定,央行连续降息降准,1月份专项债发行加速,中央经济工作会议释放出稳增长信号,逆周期调节力度加大,国内宏观面短期偏好。年前宏观利好消息集中释放,经济企稳向好的迹象明显,两会之前,国家不会出台大规模刺激政策,2月份政策有望进入真空期。2020年是政治大年,是十三五收官之年和全面建设小康社会之年,也是十四五规划启动之年,稳增长是政治任务,3月份全国两会预计会释放大量实质性利好措施。同时,为降低实体企业融资成本,促进资金脱虚向实,四五月份有望再度降准降息,资金面流动性相对宽松,对经济和市场信心再度提振。

2、节后供应逐步增加,供应压力加大

2019年中国粗钢产量9.96亿吨,同比增长8.3%,再创历史新高。截止到1月17日,247家钢厂高炉开工率77.6%,周环比持平,同比上升1.7%;电炉开工率24.8%,周环比下降27.7%,产能利用率为22.6%,周环比下降21.9%。

高利润、高效提产和产能置换陆续投产,长流程钢厂继续满负荷生产,加上节后短流电炉厂程快速复产,2月份以后粗钢供应量有望逐步增加,一季度日均粗钢有望达到270-280万吨,远高于历年同期水平,供应压力逐渐加大。

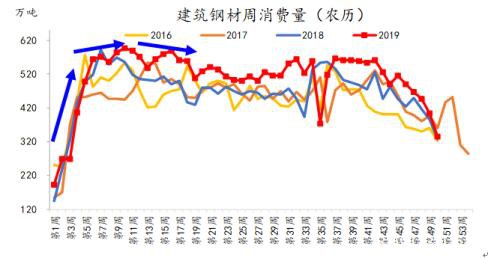

3、二月份以后需求缓慢释放,三月份中下旬以后需求全面启动

2019年,基建投资同比增长3.8%;房地产投资同比增长9.9%,其中,土地购置面积同比下降11.4%,房屋新开工面积同比增长8.5%;挖掘机销量同比增长15.9%;装载机销量同比增长4%;重卡销量同比增长2%;汽车产销量同比分别下滑7.5%和8.2%,制造业需求总体表现较好。房地产需求保持高仍性,国家大力拉基建,1月份提前下发7000亿元专项债,前期新开工项目增多,货币政策宽松,制造业缓慢复苏,市场对一季度需求预期较好。

家电和汽车等行业年前补库阶段性结束,19年暖冬导致提前透支20年一季度需求,加上今年春节提前,下游工地可能“停工早、开工晚”,2月8日(正月十五)之后,民工陆续返程务工,但2月份北方气温偏低和3月份两会对工地施工产生制约,2月份以后需求缓慢释放。两会结束,伴随天气回暖,项目资金逐步到位,国家加快项目动工和投资力度,基建发力,3月份中下旬以后需求将全面启动,对钢价形成强有力的拉动。

2月份北方部分地区天气情况:

北京:全月最低温度均在0°以下,最低温度在-7°左右;

沈阳:全月最低温度均在0°以下,最低温度在-16°左右;

太原:全月最低温度均在0°以下,最低温度在-16°左右;

唐山:全月最低温度均在0°以下,最低温度在-9°左右;

济南:全月最低温度在0°以下,最低温度在-5°左右。

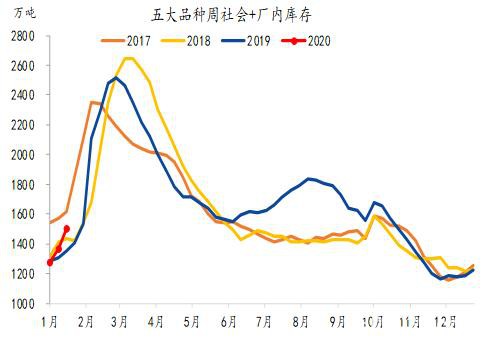

4、节后库存累库有望超预期

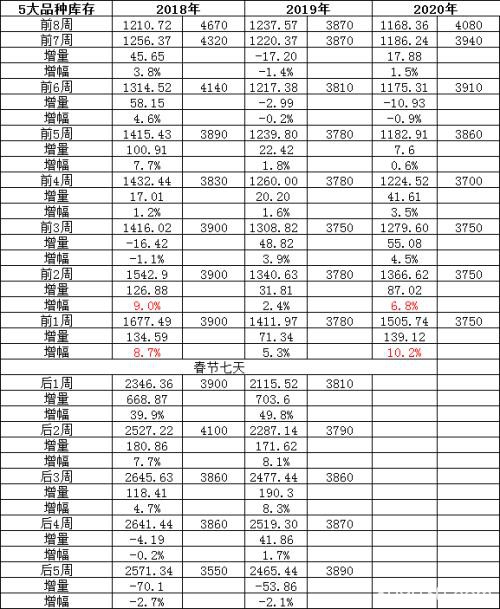

截止1月16日,螺纹库存已经连续 7 周出现增加,累计增库量达到 256.4 万吨。根据当前的产量及消费量,结合历史季节性规律,我们对春节前一周及后三周的螺纹周产量及表 观消费量分别作如下表推测。预计 2020 年的螺纹库存峰值将达到 1454 万吨,较2019 年的峰值增加约95万吨,创历史新高,本轮累计累库量将达到 964 万吨。

目前产量明显高于去年,节后需求缓慢释放,结合历史库存累库情况,节后累库峰值出现在节后第三周或者第四周,预计2月底库存达到峰值,厂内库存+社会库存累库峰值2700万吨左右,高于2019年库存峰值2519万吨和2018年库存峰值2645万吨和,库存累计速度快与往年,有望创历史新高。

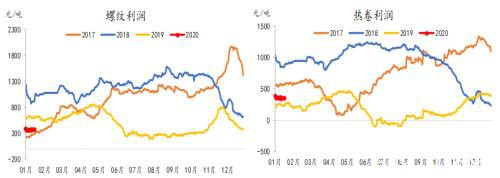

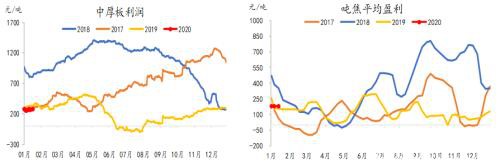

5、节后原料价格偏强,钢价震荡下跌,钢厂利润继续收缩。节后钢厂对铁矿、焦炭、煤炭、废钢等原料有补库需求,原料价格偏强。但钢价震荡下跌,钢厂利润继续收缩。

6、期货节后有望冲高回落,为后期的上涨拉开空间

单从螺纹指数上看,目前上下空间有限,考虑节后现货走势可能性,期货上更倾向于先跌后涨拉出空间,螺纹钢指数下跌目标位3400元/吨左右,对应螺纹钢现货3600元/吨左右;螺纹钢指数指数上涨目标位3900元/吨左右,对应螺纹钢现货4100元/吨左右。

文章作者:FCA外汇,如若转载,请注明出处:http://www.809030.com/futures/57515.html