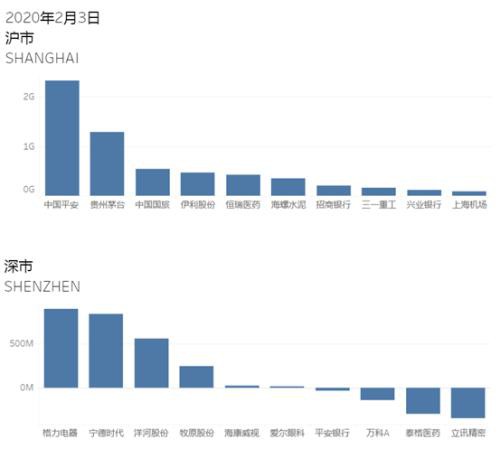

一、跨境市场资金流 1.北向资金资金流总结 市场整理北向资金流入199亿,其中沪股通流入150亿,深股通流入49亿。

一、跨境市场资金流

1.北向资金资金流总结

市场整理北向资金流入199亿,其中沪股通流入150亿,深股通流入49亿。

图表一:2020年2月3日北向资金流入,来源:东方财富(行情300059,诊股)网

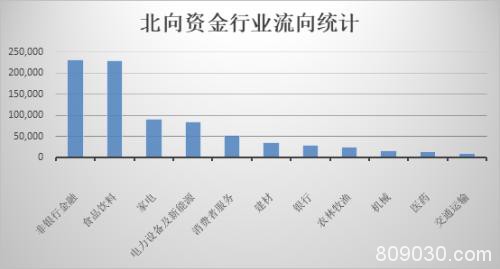

2.北向资金分行业,个股总结

图表二:2020年2月3日北向资金活跃个股,来源:Fields

资金流具体分解到股票,我们可以看到,中国平安(行情601318,诊股)、贵州茅台(行情600519,诊股)、格力电器(行情000651,诊股)、宁德时代(行情300750,诊股)、洋河股份(行情002304,诊股)等都是北向资金流入量巨大的股票,汇总到行业(中信一级行业)可以看到,非银行金融、食品饮料、家电、电力设备及新能源是主要的流入行业。

二、股指等金融衍生品市场

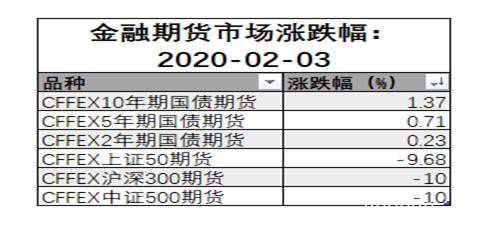

1.金融期货市场涨跌情况

图表三:金融期货涨跌幅,Fields整理

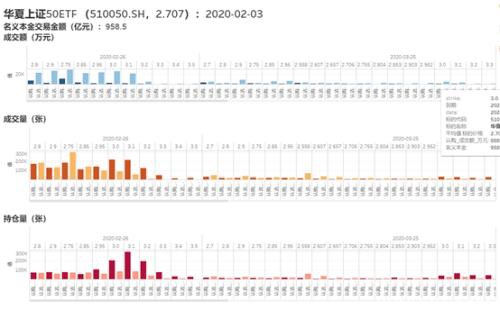

图表四:50ETF期权成交,来自Fields

2.期权市场概况及其分析

50ETF在开盘半个小时后实现波动率达到35%,创近半年来新高,但是其后,我们可以从表中看到已实现波动率呈现稳定下降的趋势。虽然沪深300股指期货在收盘前半小时内跌停,但是就指数和ETF合成的波动率来看,日内的恐慌程度并不高,这可能与北向资金的净流入有关。

图表五:50ETF日内1分钟的实现波动率,来自Fields

3.立体交易时代的衍生品使用

我们今天不谈波动率交易,仅用期权来表达对市场多空的看法。

(1)用金融衍生品做套期保值

从事多头基金或者指数增强基金的投资者,可以定期拿出一定的净值,或者说保险费去买入一定的看跌期权,或者看跌价差期权做风险管理。当然,同时,可以卖出看涨期权。如果投资者在春节前,进行了这样的套期保值,则不必担心今天市场的跳空,期权讲为投资者抵消今天多头大部分或者全部的损失。该方法,可以成为市场主流基金的一些日常操作。

(2)让隐含波动率成为安全垫

如果病毒疫情前,我们没有进行相应的操作,根据今天收盘前的波动率水平和下跌幅度,我们认为单独的买入期权是不合适,因为波动率水平,尤其是看跌期权波动率水平已经达到了50%以上。

如果需要表达对市场的看法的话,我们可以站在期权的卖方来操作,比如认为市场短期已经下跌到位的投资者,可以通过卖出看跌期权来表达看法。我们可以卖出深度实值的期权,比如50ETF的2.75的看跌期权,以收盘价0.15元来计算,盈亏平衡点在2.6元,离当日收盘价2.707有4%的安全距离,这就是波动率给投资者的安全垫。

三、商品等衍生品市场总结

1.商品市场涨跌概况

图表六:2月3日商品衍生品涨跌幅,Fields整理

2.商品期货市场预期

短期的价格走势受到事件影响,情绪面影响较多,短期的价格走势也组成长期的价格。那么开盘后,我们会面临如何的价格走势?通常我们用波动率来度量市场的恐慌程度。

回顾2003年的非典疫情,波动率的最高点出现在3月31日,当天爆出“香港淘大花园”事件,之后波动率逐步回落。2003年3月31日,消息爆出香港政府隔离了淘大花园的一幢公寓(E座),该公寓有超过100人感染SARS,这起事件让人担心病毒是否有可能通过空气传播(WHO之后否认这种可能性)。后来至4月15日,淘大花园共有321宗SARS感染病例。波动率拐点特征来看,影响波动率的关键指标是日新增确诊数量。

此处我们用一个简单模型,来看一下日新增确诊数量的大致走势。该模型仅应用于经济和波动率预测,不做医学观测。我们做了三个指标。

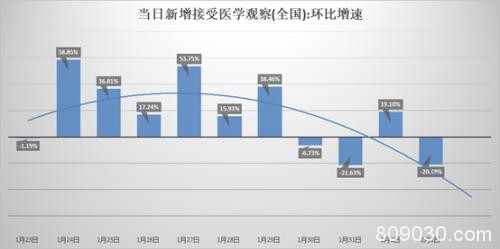

1.当日新增接受医学观察(全国):环比增速。(这个数据是新增疑似的领先指标)

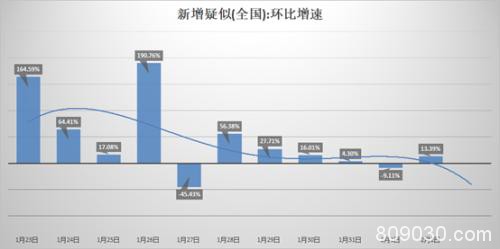

2.新增疑似(全国):环比增速。(新增疑似数据是新增确诊数据的领先指标)

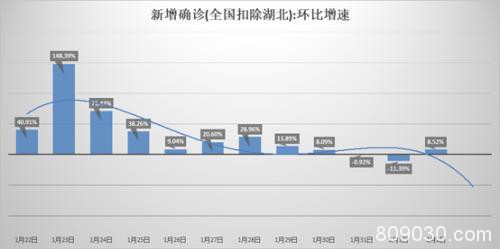

3.新增确诊(全国扣除湖北):环比增速。

图表七:疫情领先同步指标统计,来源Fields

结合上述两个领先指标:当日新增接受医学观察(全国)和新增疑似(全国),我们可以看到疫情目前基本是在顶峰附近,在未来一到两个月内,大概率将会逐渐结束。被抑制的需求及消费在之后的几个月会逐步得到释放。在该模型中,波动率,即市场紧张情绪会在未来一到两个月内趋于平缓。

3.价格发现,助力产业

今天早上有一家实体企业,主要套保商品是铜,来询问我们锁定铜价的方式。基于铜价的基本走势,我们可以判断,前期一些以采购铜为主要原材料的企业面对了几个月的铜价盘整后,迎来了一波上涨,这波上涨基本会磨平实体企业的一部分利润。

因为病毒疫情,使2月3日的铜价直接低开,这无疑给需要采购铜的企业带来了机会,使企业降低成本,提升利润。虽然疫情会带来开工率和需求不足等影响,但是使用金融衍生品的价格发现功能,还是给部分企业带来实惠。

我们建立开放性期货市场的目标就是要使全球的大宗实物商品市场的交易为我们产业所用,并对公众利益有帮助,且不会对金融机构和实体企业造成大的风险。

图表八:铜价格历史走势图,来源Wind

文章作者:FS荟,如若转载,请注明出处:http://www.809030.com/futures/59353.html