【报告摘要】 如果按照疫情2月份出现拐点进行分析,疫情影响最大的是家禽和蛋禽的消费。生猪养殖相对稳定缓慢增长,但家禽和蛋禽由于19年养殖利润大涨,产能增加较多,这次疫情导致消费减少太快,家禽和蛋禽养殖可能会出现近几年的严重亏损。

【报告摘要】

如果按照疫情2月份出现拐点进行分析,疫情影响最大的是家禽和蛋禽的消费。生猪养殖相对稳定缓慢增长,但家禽和蛋禽由于19年养殖利润大涨,产能增加较多,这次疫情导致消费减少太快,家禽和蛋禽养殖可能会出现近几年的严重亏损。

【观点策略】

疫情影响最大的是家禽和蛋禽,尤其是产区的养殖户,未来几个月的时间,大概率会出现亏损或严重亏损,对饲料的需求也会有较大打击。我对下游鸡蛋和家禽比较悲观,对原料玉米也相对谨慎。操作上,还是先观望为主,或者在成本线以下,轻仓短多。比如盘面350以下短多淀粉05利润,或者长线做多09淀粉利润,或者1850附近短多玉米。

1、05玉米按照1850-1900的操作空间。长线做多05玉米入场点1860附近,短期按照1870-1900短多操作。

2、多05淀粉空05玉米,入场点350以下。

3、多09淀粉空09玉米,入场点360附近,这个套利是慢慢减仓做多淀粉厂利润。

【风险点】

玉米:疫情更恶化。

豆粕:油脂的需求。

【隔夜行情】

这次疫情模型和03年SARS有共同点也有特殊之处,对于分析行情,数学模型有专业的介绍,传播模型也有很多论文,比如最近的中国疾控中心在新英格兰杂志论文,以及微博于晓华教授的普及文章。当然对于传播时间和人数数学模型毕竟只是理论上的数值,和实际的操作可能有所差距,正如经济不可预测一样,传播时间和人数也大概率不可预测,只能用模型寻求某个可能范围区间。按照一般模型,2月中旬之后可能传播人数出现拐点,当然比较悲观可能往后推后1-2个月。比如最近WHO宣布中国疫情为世界紧急卫生事件和最近国内疾控专家也有的给出悲观预期。

疫情对农产品(行情000061,诊股)的影响早已超出了基本面的范畴,单独在基本面的基础上分析,数据早已苍白无力,何况还有猪瘟影响,中美贸易影响。其他较大的宏观方面,由于精力和时间有限,这里不具体分析了,具体可以参考饭统戴老板的公众号,他的很多文章实际上已经对中国宏观走势有了明确的判断,相关论文和著作也可以通过他的文章找到。我只是说结论;今年压力大概率大到超过大多数人预期,gdp我是按照4-5%的模型计算,很多行业利润可能是成本线附近,包括农副产品行业,养猪的除外。家禽和蛋鸡养殖大概率会亏损,我觉得压力最大的是鸡蛋和肉鸡。最小的是油脂,(这是参照中性模型一考虑。如果疫情持续时间更长,油脂的消费可能会继续下降。)即使假期国外棕榈下跌10%附近,国内豆油仍然是压力较小的商品。折中的是玉米和粕。国内走势由强到弱大概率为油脂,玉米系,粕类,鸡蛋。油脂这个要看疫情影响情况。

对于农产品,我具体分析下玉米和豆粕。目前影响因素主要有金融环境影响,供给和需求影响,中美贸易影响等因素。中美进口问题我也不具体说了,主要分析疫情中需求的影响。未来较长的时间,农产品的定价更偏向于需求带来的影响。

【玉米分析】

玉米的供给目前还存在几个不确定性,抛储时间和价格,大概率在5月份,还有一个是进口美国替代品,比如DDGS和高粱大麦等。年报里也分析过这两个因素的影响,这里不具体分析了。国储里面8480万吨,产量2.15亿吨,这些比较固定,这次影响比较大的是饲料需求和工业需求,工业需求可能影响较小。影响最大的是饲料需求中的家禽和蛋鸡。

玉米的需求,目前比较固定的是生猪的养殖,由于生猪缺口较大,利润较高,生猪养殖对饲料的成本影响较小,生猪养殖饲料需求继续稳定或者缓慢略增。农业农村部12月数据显示,5000头以上规模生猪存栏和能繁母猪环比继续增2.7%和3.4%,但同比减少20%左右。按照这个趋势,生猪对玉米需求很难看到较大增长。饲料里对玉米需求占比接近一半的家禽和蛋鸡养殖中,2020年需求会有所下降。由于2019年肉鸡增长20%,蛋鸡增长10%-15%,水产等都有不同程度增长,但这正好也是这次需求的致命点。

农业农村部数据12月数据,2019年肉鸡出栏同比增长13.2%,水禽增加更多,初步计算,禽肉产量增幅15%以上,增产300万吨,牛羊肉增长3%,鸡蛋产量增长5.7%。由于猪瘟8月开始导致猪肉暴涨,如果按照下半年计算,产能增速会更大,预计家禽产能至少增加20%以上,鸡蛋增加10%以上。这次的疫情,部分消费者对家禽也开始恐慌,同时大部分地区城市关闭活禽交易市场,且关闭时间较长,如上海从过年期间到4月底关闭活禽交易市场。对销区来说,家禽影响较大,也是从17年禽流感以来最严历的的措施。影响最大的致命地区是家禽的产区。很多养殖户由于没有销路,同时部分地区封路影响,养殖户年前备货较少,饲料很难买到,部分养殖户为了减少损失,活埋家禽或者降价处理鸡蛋和家禽。我了解到山东和河北等地的鸡蛋已经跌到2.5元左右,比年前低1元多,部分地区最低2.3元,早已跌破养殖现金成本2.8元。肉鸡1只不到20元,低于年前的一半价格。如果3月份之前,疫情的没有有效改善,养殖户补栏积极性会受到打击,3月底之前很难有效补栏,家禽的饲料需求会继续下降,大概率会比18年要低,那家禽对饲料需求可能要在19年低高峰减少20%以上,甚至比18年饲料需求要低10%。根据18年蛋禽料产量3133万吨,肉禽料产量5210万吨计算。初步计算比18年要减少800万吨需求,比19年要低接近2000万吨饲料需求。

模型一,按照3月底之前很难恢复的中性预测。玉米按照60-65%的用量,可能家禽和蛋鸡减少1000万吨玉米需求,豆粕减少200万吨。按照这个模型,玉米价格05合约大概率1850-1920。玉米淀粉05价差在340-370之间。

模型二,更悲观预测,疫情可能推迟到4月之后。这种情况不好判断。

【豆粕分析】

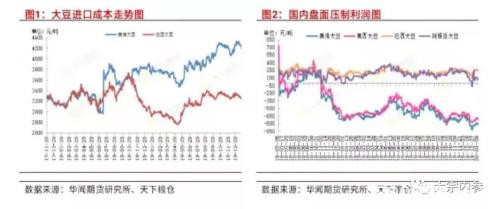

豆粕年后1月31开始有厂家报价,华东地区基本2750以上,华南地区最低广东报价2690,均比年前高50-80元。原因:1,今年疫情影响开机较晚,只有部分厂家开机,我了解的华南很多大的厂家基本在2月9号或者10号左右开机。2,下游饲料厂和养殖户库存较低,饲料严重不足。有很多业内人士下调豆粕80万吨需求,我觉得这个数据有点保守。模型一里,豆粕可能减少200万吨。即使湖北蛋鸡养殖占全国第5产量,但豆粕的定价权还是在广东。这几年广东的价格一直处于全国最低,低于华东50左右。主要有2个原因:1,由于内外农产品价差较大,珠三角进口杂粕较多。2,养殖产业转移到内陆。

目前南美供应没问题,2月底巴西新作大豆开始进入中国,油厂大豆充足。但现货的大涨,很难带动期货盘面大涨,大概率盘面基差的上涨来实现,豆粕期货大概率会由于金融风险而下跌。可能的几个结果:1,巴西大豆升贴水下跌,进口成本下降到3000甚至以下,较年前大豆进口成本3150下跌150。2,国内油厂盘面利润可能从300左右,下跌到100附近。当然国内汇率问题走低不到2%,对进口成本影响不是很大。

如果油脂没有较大下跌的话,豆粕压力仍然较大,05豆粕可能下跌到2500-2550的低位。如果豆粕下跌到这个位置,09豆粕可能风险较小,可以有做多机会。5-9价差基本在-100到-70。

文章作者:Bright,如若转载,请注明出处:http://www.809030.com/futures/59374.html