摘要: 2月,PTA预计大幅累库。疫情影响下,纺织服装消费增速预计进入负值区间,织造行业复工延迟以及下游聚酯工厂开工进一步回落,PTA供应压力明显。

摘要:

2月,PTA预计大幅累库。疫情影响下,纺织服装消费增速预计进入负值区间,织造行业复工延迟以及下游聚酯工厂开工进一步回落,PTA供应压力明显。

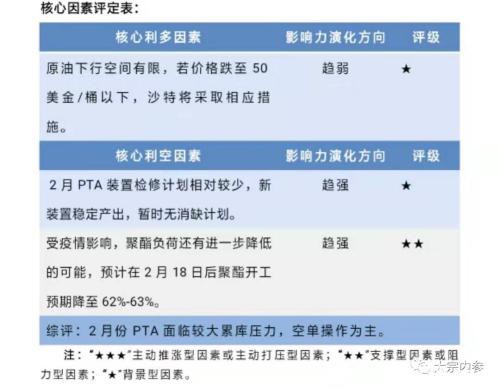

核心因素评定表:

1、2月份操作策略

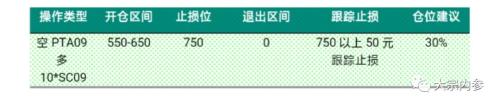

1)、单边操作

单边策略方面,我们推荐的是逢高做空PTA05策略。主要的逻辑在于,疫情影响下,原油及PX成本端下跌,使得PTA估值下行,另外PTA供应将逐步宽松,导致PTA加工费仍有压缩空间。

如果盘面给出超过600元/吨的加工费,那么可以适当入场空单。

至于目标点位,由于超过220万吨的PTA装置加工单吨变动成本在180-200元/吨左右,加上折旧等费用,大致在100元/吨左右,实际上大型厂家可承受的加工费用不到300-400元/吨。

2)、跨品种操作

延续空PTA多原油的策略,由于原油一手1000桶,PTA一手5吨,按照货值配比,大致比例为20手PTA配1手原油。由于大量的PTA PX新装置投产在即,必将导致PTA-原油产业链利润压缩,空PTA多原油的头寸是对PTA加工利润的锁定,赚取利润压缩带来的盈利。

3)、套保操作建议

2月份,PTA厂家可选择持续卖空套保,锁定产品售价。

2、行情分析

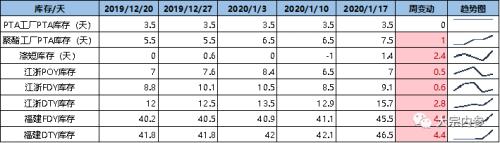

1)、关键数据表

资料来源:申万期货研究所

2)、图解行情

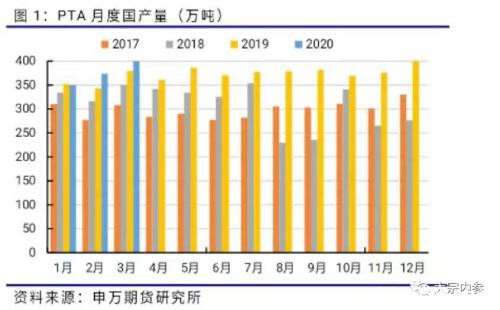

2020年1月份,检修的装置有:嘉兴石化150万吨1月17日消缺短停;扬子石化35万吨停车转产;海伦石化120万吨12月25日至1月9日检修;独山能源110万吨1月13日消缺16日恢复;逸盛大连225万吨12月29日检修,1月25日附近重启;川能化学12月29日检修,计划2月中旬重启;珠海BP110万吨1月2日-15日停车检修。月均负荷在85%左右,国产PTA量预计在350万吨。

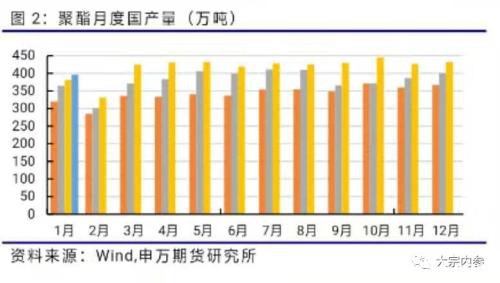

2019年12月起,聚酯产能修正至5832万吨。

由于春节期间聚酯工厂集中检修,装置开工率下滑。1月份聚酯开工率平均80%,2月份预计降至65%

1月份聚酯产量预计在396.2万吨,2月份预计聚酯国产量375万吨。

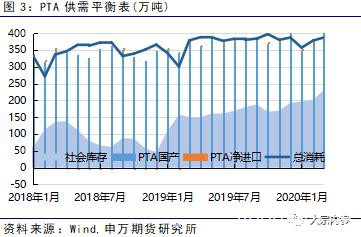

2020年1月,PTA装置部分检修,一定程度减轻了累库压力。但随着恒力石化(行情600346,诊股)四号线250万吨新装置投产,以及聚酯装置检修大幅减产、检修,未来2-3月份累库压力依然较大。

PX方面,2019年持续累库,进入2020年,有新增浙石化200万吨PX装置投产,后续仍将是累库过程。

2月份,由于日韩等地PX装置集中检修,预计进口量相对下滑。

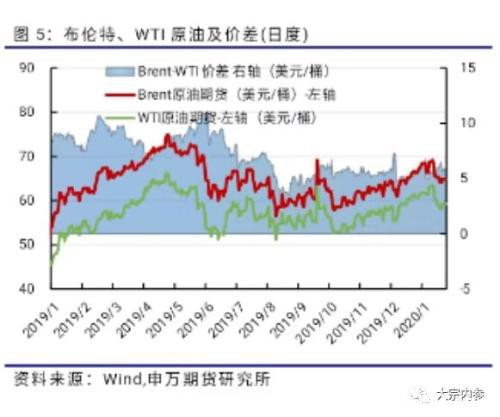

受新型冠状病毒影响,节日期间,国际原油大幅下跌。全球范围旅行需求的下降,折合而成的原油净需求损失将达每日50万桶。虽然节日期间中东地区局势再起波澜,沙特可能因病毒问题延长减产,但需求带来的影响仍左右市场。

目前有消息称opec将提前举行会议讨论疫情对原油市场影响,预期可能会有深化减产或延长减产消息出现,如果深化减产,原油有望触底反弹。

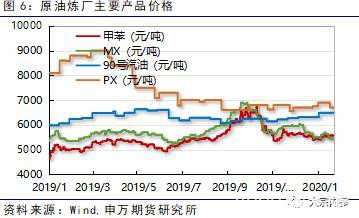

1月份,PX价格随油价小幅冲高。

石脑油价格此前低位,石脑油裂解价差也处于偏低水平,1月份石脑油价格也迎来了反弹,整体PX价格在油价快速回落之后并未仍保持高位运行。

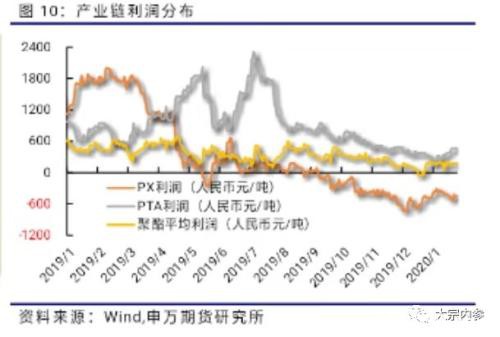

PX-PTA价差持续下滑,十一月份价差下降至260美金/吨,目前已经有部分PX装置进入亏损区间。

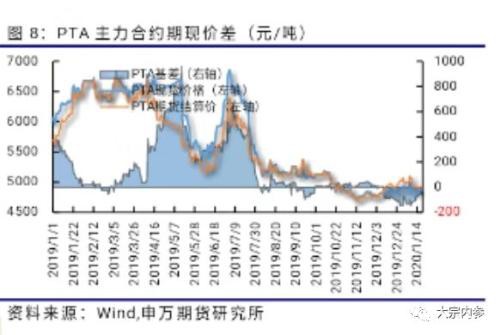

PTA累库格局之下,现货价格略显疲软,基差一直维持在-100左右运行。

聚酯装置检修使得PTA流通货源普遍偏宽松。

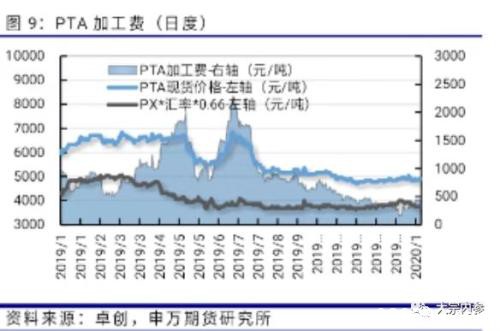

PTA加工费持续压缩,来到年内最低点,目前仅有500元/吨左右。

而期货盘面受装置投产预期的压制,依然有下行空间。

在聚酯开始减产,PTA装置持续投产的情况下,基差收窄的路径更有可能的是现货向期货价格靠拢,整体呈下行趋势。

对比2003年非典疫情期间的纺织服装消费情况,今年一季度产业链终端纺织服装业的销售情况不容乐观,整体增长速度将进入负增长区间,坯布的库存积压较为严重,产业悲观情绪下,产业链整体呈现出一种被动去库存的状况。

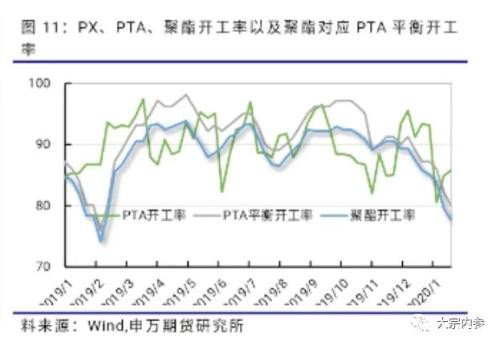

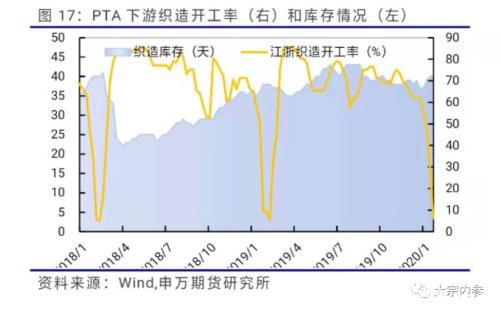

1月份聚酯月均开工率在80%,处于相对偏高的水平,PTA装置开工率也应当在85.6%以上,明显高于PTA平衡开工率。

进入2月份,春节前后聚酯工厂大面积减产、检修,开工将出现明显下滑,预计在63%左右,这也是前所未有的局面,而PTA检修装置则将陆续回归,供应再次增加。累库压力较大。

PTA进口利润很长一段时间都维持倒挂的状况。这是由于国内PTA产能逐渐过剩导致的。

预计2020年PTA进口量将逐步归零,中国转而成为PTA净出口国。

聚酯瓶片价格反弹,1月份维持在6600元/吨左右。

受疫情影响,春节期间的饮料消费下降明显,瓶片需求量有所萎缩,关注后续瓶片订单及库存情况。

加工利润方面,国内外加工差都处于微盈利状态,贴近成本线。

另外,2019年内受到全球经济偏弱、中美贸易的不确定、税改政策、天气升温缓慢、价格波动频繁、聚酯终端库存高企等多方面因素影响,中间商以及中小企业备货趋于谨慎;软饮料行业的需求增速放缓,使得聚酯瓶片行业扩张步伐放缓。

1月份涤纶长丝价格维持在7000元/吨上下。

POY150/48 DTY150/48 FDY150/96现金流分别是140元/吨、400元/吨、30元/吨左右。

春节期间,各地终端停车加剧后,聚酯工厂陆续开启检修计划。春节过后受疫情影响,减产或者停工装置产能合计约1100万吨左右,累库压力不容小觑。

DTY厂家分散,规模小,价格的话语权低,而POY价格相对坚挺,议价能力相对较强,在利润分配上可以看到DTY的利润转负,POY利润尚可,这一现象可能将持续较长一段时间。

2月份的乙二醇市场面临春节后聚酯开工的缓慢恢复,但由于织造、印染及服装行业复工时间大幅度推迟,终端需求表现明显转差。

涤短价格维持在6700元/吨附近,行业加工费维持低位,在100元/吨附近,处于历史偏低水平。

棉花价格自2019年9月底开始出现反弹,而涤短则是一路下滑,从价差 水平来看,目前价差提高到6500元/吨,这也是今年年内相对偏高的水平,涤短较棉花出现了较为明显的经济性。

但是疫情影响下,棉花价格同时大跌,对于涤短的需求也受到一定程度的影响。

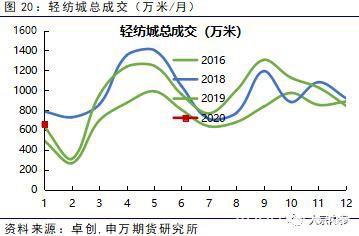

从轻纺城(行情600790,诊股)坯布成交情况来看,今年1月份成交量尚可,日均成交311万米,较去年同期持平。二月份本来就是季节性的低点,再加上疫情影响,预计成交量将继续低于2019年同期。

聚酯产品库存目前呈现两级分化的状态,节前未停产或者减产力度小的部分企业,目前在库库存已经达到20天以上,权益库存在15天左右或者以上,尤其是几家聚酯龙头企业普遍库存位于行业里面最高位。而节前停产或者减停产力度比较大的企业,目前在库库存基本在10天以内,权益库存在小几天或者负库存。疫情期间,物流受限,下游开工迟缓,预计除停产以外的聚酯工厂库存继续上升,局部企业库存预计会达到历史高点。

对比来看,PTA空单套保量在节前维持8万手左右。

2020年开盘第一天,空单套保量迅速由8万手下降至4.4万手,显示出部分产业客户有空单获利止盈出现。

3、交易逻辑

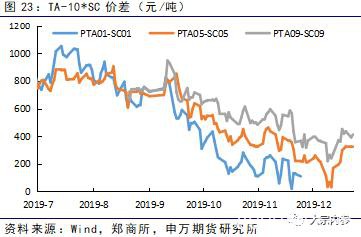

跨品种价差方面我们延续上个月的推荐策略:TA与原油之间的价差缩小策略。主要的逻辑在于,大的扩产周期之下,必然伴随着产业利润的压缩,PX PTA一直到2020年均有大量的装置新增投产,而下游的扩产速度明显弱于上游扩产速度,因此利润被挤压的情况之下,空PTA多原油。

单边策略方面,我们推荐的是逢高做空PTA05策略。主要的逻辑在于,PTA供应将逐步宽松,导致PTA加工费仍有压缩空间。如果盘面给出超过600元/吨的加工费,那么可以适当入场空单。

至于目标点位,由于超过220万吨的PTA装置加工单吨变动成本在180-200元/吨左右,加上折旧等费用,大致在100元/吨左右,实际上大型厂家可承受的加工费用不到300-400元/吨。

12月份聚酯装置检修、PTA装置逐步恢复,同时恒力250万吨、中泰120万吨装置投产的预期之下,PTA将逐步迎来过剩的压力。

4、风险提示

针对2月份的交易策略,基本面的变化可能会带来策略失败或者交易效果不及预期。潜在风险主要体现在以下几个方面:

1)、PTA装置大量停产检修,新增装置大量推迟,导致PTA价格出现反弹。

2)、疫情快速迎来转机,宏观情绪好转。

3)、地缘政治影响下,油价快速反弹。

文章作者:FS荟,如若转载,请注明出处:http://www.809030.com/futures/59900.html