报告摘要 从成本支撑的角度看,此轮下跌使得化工品的加工费被不同程度的压缩,而成本修复弹性也呈现差异,加工利润偏低、油制供应占主导品种的反弹修复需求较大,反之加工利润尚可,原料多元化的品种,修复需求相较有限。虽然阶段性需求被压制,不排除疫情之后一些品种的供应利多与需求启动形成共振,可能会再现一轮补涨。但化工品短期走势或以震荡为主,向上空间暂有限。

报告摘要

从成本支撑的角度看,此轮下跌使得化工品的加工费被不同程度的压缩,而成本修复弹性也呈现差异,加工利润偏低、油制供应占主导品种的反弹修复需求较大,反之加工利润尚可,原料多元化的品种,修复需求相较有限。虽然阶段性需求被压制,不排除疫情之后一些品种的供应利多与需求启动形成共振,可能会再现一轮补涨。但化工品短期走势或以震荡为主,向上空间暂有限。

1、PTA、乙二醇,短期利润修复动力减弱后不宜追多,2月维持逢高空思路,短期上行压力位分别在4700-4800、4500-4600;PTA或短线关注3-5反套机会。3月左右关注疫情缓和后,需求后移释放节点对阶段性市场行情的推动,若成本端有利好共振,或有阶段性的回升,再现高位沽空机会。

利多风险:原油大幅上涨,下游需求集中释放推动阶段供需偏紧。

2、PVC短期电石法成本6000附近支撑可持续,近月追多风险较大,待偏空释放后选择9月合约建战略多单。

利空风险:原油价格大幅下挫带动整体化工品种走弱,PVC新产能投放完全兑现,PVC地板出口大幅减少(关注3月展销会后的订单情况),房地产相关需求不及预期。

3、苯乙烯期价上方压力或在7200,下方支撑看6800-6900区间。短期追涨空间或有限,但在疫情得到控制、需求集中启动后,短线可考虑5-9正套机会。中长期仍维持逢高沽空思路。

利多风险:成本端价格大幅上涨,苯乙烯产能投放不及预期。

一、短期超跌反弹驱动在成本支撑

春节之后,化工品走势经历了探底回升的过程。探底缘于对春节期间外盘原油大幅下行的补跌,以及国内疫情导致下游复工滞后的需求利空反映。从成本支撑的角度看,此轮下跌使得化工品的加工费被不同程度的压缩,而成本修复弹性也呈现差异,加工利润偏低、油制供应占主导品种的反弹修复需求较大,反之加工利润尚可,原料多元化的品种,修复需求相较有限。

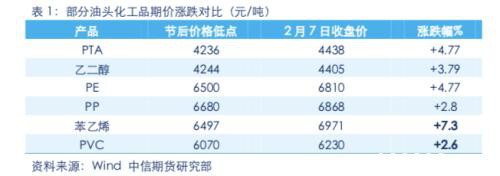

聚酯产业链相关品种,PTA的盘面加工费压缩最低到429元/吨附近,现货加工费跌至297元/吨附近,虽然加工费没有跌破历史低点,但已是2015年以来同期新低。鉴于上游PX-石脑油价差也降至250美元/吨(2013年以来同期低点)的情况下,PTA环节加工费压缩空间已有限,加上原油价格企稳,PTA价格受到成本的支撑。乙二醇方面,节后大跌令油制乙二醇的盘面利润被压缩至310元/吨附近,但与去年四季度负利润的情况以及煤制成本线的对比看,乙二醇加工费相对而言仍有压缩空间。加上乙二醇煤制供应量占比的增长,令油制成本支撑的影响力减弱。因此,在原油企稳和下游需求影响一致的情况下,PTA的反弹修复需求略强于乙二醇。

烯烃产业链相关品种中,PP、PE、PVC、苯乙烯、甲醇在节后的大跌中,生产利润也被大幅压缩。而在随后的回升修复中,以下跌的最低点计算,苯乙烯的修复反弹幅度较大,PVC的修复反弹幅度较小。从成本支撑的角度看,国内苯乙烯的生产利润压缩较大,处于负值状态,在油价企稳后形成了较强的修复需求;同时上游苯价格受供应偏紧支撑,对苯乙烯形成了成本利好共振。PVC方面,国内占比重78%的电石法PVC成本对价格走势的影响占主导地位,加上油制PVC生产利润仍处于盈利状态,因此,油价企稳的单一利好发挥余地有限,成本修复需求相对偏弱。虽然,国内电石价格表现较坚挺,但物流导致原料供应受限,下游PVC工厂主动降负荷,因此,短期电石成本支撑对PVC价格的传导亦不畅。

二、成本支撑能走多远,关键在供需配合的程度

随着国际油价的企稳,成本端的补跌情绪已基本释放,化工品进入供需面的修复行情。在供需面没有实质性改善前,成本支撑一定程度上反应了此轮反弹的高点,而供需格局仍是主导后期走势的关键。从产业链供需格局看,聚酯产业链原料供应端开启的大投产进程持续影响下,PTA和乙二醇的供应压力渐增,特别是一季度,来自恒力石化(行情600346,诊股)、浙江石化的新增供应已陆续兑现,而下游聚酯需求又受国内疫情影响拖累,PTA和乙二醇价格短期难有太多支撑,中期则关注需求后移释放能否带来阶段性的提振。烯烃产业链,同样受到大炼化带来的原料供应充足、及自身产能扩张的问题,其中,PVC产能计划投放量相对较小,供需偏空程度有限;而苯乙烯供需偏空程度也有加深趋势,但由于供需相对偏平衡的苯占成本中的主要部分,因此,就成本支撑而言,较其他乙烯衍生品中相对较强。因此,这些表现差异化的品种在供需错配的情况下,走势或大幅波动。

2.1 成本端提振受供需偏弱限制,PTA 、乙二醇上方承压

原油价格回升,对PTA和乙二醇都会形成成本提振效果。但成本提振的程度受制与现有行业利润,以及供需配合情况的影响。行业利润方面,当产业链前段的加工费处于低偏低的水平,对原油价格波动的敏感度上升;但随着目前利润已修复至中等水平,对原油波动的敏感度下降。同时,缺乏供需偏紧的配合,前端加工费难有进一步扩大。目前,在国内疫情影响下,春节后聚酯需求启动滞后是供需面最大的利空因素,且短期难显扭转。截至2月6日,产业集中的江浙地区化纤织造开机率为5%,较1月23日当周下降8个百分点;聚酯中长丝、短纤的负荷分别在66.98%、52.97%,基本创近几年同期新低。江浙地区织造、轻纺城(行情600790,诊股)的复工时间在2月10日~17日,部分地区甚至要求不早于2月底,并且有可能根据疫情进行调整。因此,预计下游行业负荷在2月底之前不会有太大起色。原料供应基本持稳,检修利好是难持续,新装置产能释放期叠加供需阶段性错配,阶段性持续累库,原料价格将承压。截止2月7日,国内PTA负荷在87.46%,较1月底90%以上的开工略有下调,但理论计算的供应却增加84万吨/年,这主要是2月PTA产能基数的扩大所致(产能由4989调整至5239万吨/年)。春节前后PTA的库存已呈现大幅累库,目前库存已创2017年以来同期高点。节后处于检修中的产能310万吨,加上降负装置,2月供应损失量约26-30万吨;来自中泰、恒力新产能的现有负荷将带来的供应增量约25.7万吨。PTA检修略超供应,但持续性利好仍显不足。乙二醇方面,港口库存截至2月3日今年春节已累库11.85万吨,高于去年春节累库的9.6万吨,到2月6日乙二醇港口总库存已升至59.8万吨,较节前增加14.5万吨。累库速度很快,但总体库存量远低于去年同期水平,乙二醇的库存压力暂低于去年同期。国内开工方面,乙二醇整体负荷在70.38%,春节前略有下调,其中煤制开工受原料供应不足影响而回落较大,看油制开工提升明显。新产能方面,国内大炼化的两套装置已投产运行,马油的供应增量预计在3月的进口中有所体现。乙二醇开工提升虽受限,但新产能的供应增量已逐步兑现,3月底之前将持续累库。

总体看,PTA、乙二醇走势下方有成本支撑,上方有供需压力。操作上,短期不宜追多,2月维持逢高空思路,或短期3-5反套。3月左右关注疫情缓和后,需求后移释放节点对阶段性市场行情的推动,若成本端有利好共振(原油价格突破60美元),将有阶段性做多机会。

2.2 PVC短期上涨受限,但中长期仍可逢低战略配多

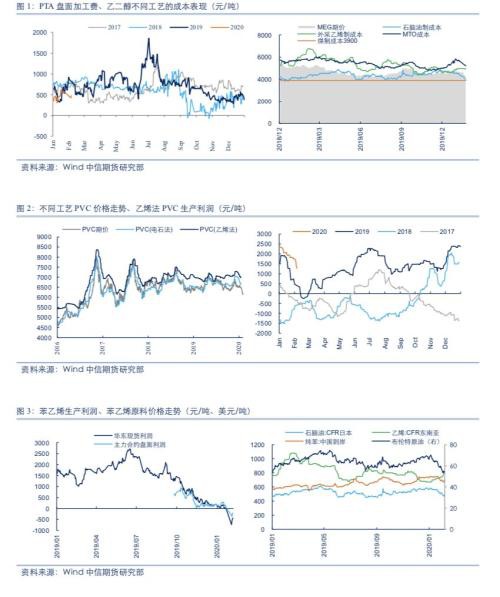

PVC短期走势纠结,但中长期我们仍相对看好PVC。短期而言,PVC走势上涨乏力的原因在于,成本支撑虽然有效但缺乏需求共振。从PVC成本与价格的关系看,电石价格对PVC成本价的影响更大,即国内占比重78%的电石法PVC成本对价格走势的影响占主导地位,期货价格与电石法PVC价格走势更相近。受供给侧改革和环保政策的影响,国内电石产能呈现下降态势,2019年国内电石产能在4000万吨,开工率在70%左右,产量与需求的平衡关系则与电石法PVC的开工率有关,当电石法PVC开工在90%以上,则电石供应存在短缺,因此,当电石供应受限时,电石法PVC特别是外采电石的企业会下调负荷。

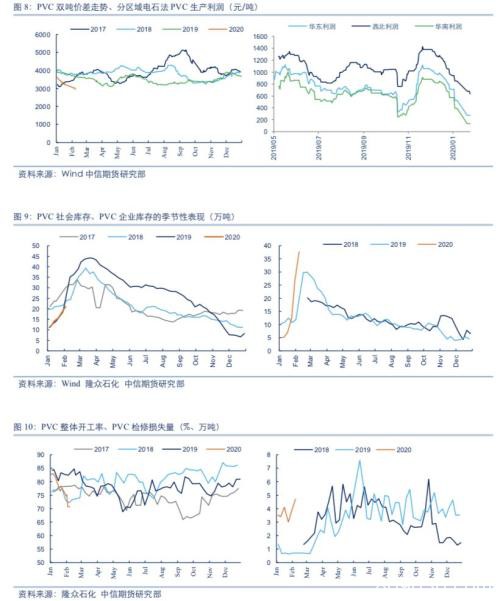

受疫情等事件影响阶段性运输不畅、运费上涨,原料从原盐到电石的到货紧张,兰炭、电石等供应不足,使得下游电石法PVC生产企业陆续降低生产负荷或停炉观望,部分企业考虑选择成本较高的焦炭进行低负荷生产;隆众数据显示,节后电石法生产企业开工率较节前下降7.29%,较去年同期下降16.26%。加上西北部分企业的液碱胀库影响,预计2月电石法PVC整体开工率将维持低位。电石供应紧张带动电石价格持续走高、运费上涨等,给予PVC一定的成本支撑,但由于供应不足倒逼下游降负荷,令成本提振的传导不佳,不过在电石法生产利润被大幅压缩后,成本的支撑作用仍存。

供需方面,PVC生产企业开工下降的同时,下游需求的启动也因疫情影响而滞后,多空对冲下,实际利空可能有限。行业信息显示,国内华北、华中和南方的华东、华南的下游管材、型材、膜材和片材企业表示节后的复工时间在农历正月十五左右,但由于人员隔离期要求,实际工人到岗时间或将继续延后,预计PVC需求启动大概率在3月初,虽然对短期PVC需求利空,但上游开工的下降一定程度缓解了需求不足的利空。PVC库存在节后兑现了累库预期,但同比扩大程度暂有限;上游企业库存因运输受限出现了较明显的累库,预期物流恢复后上游库存压力将向下游转移,而需求启动也将陆续消化库存转移的压力。

中长期看,PVC底部支撑仍将强劲,供需修复后价格仍有上行空间。在电石产能难大幅增长,而电石法PVC产能预期增长的情况下,电石维持偏紧格局,其价格易涨难跌,对PVC价格构成托底作用。需求阶段性利空虽然难扭转,近有国内下游开工延后,后有出口订单可能不及预期(如PVC地板),但也不乏亮点,如PVC糊制医用手套的需求有望提升。且供应端对需求偏弱有一定程度的抵消,即国外一季度检修集中叠加国内开工偏低。总体看,供需呈动态修复,成本支撑仍有发挥空间。操作上,短期电石法成本6000附近支撑可持续,近月追多风险较大,待偏空释放后选择9月合约建战略多单。

风险因素:原油价格大幅下挫带动整体化工品种走弱,PVC新产能投放完全兑现,PVC地板出口大幅减少(关注3月展销会后的订单情况),房地产相关需求不及预期。

2.3 苯乙烯成本支撑紧跟原油,但供需偏弱限制反弹高度

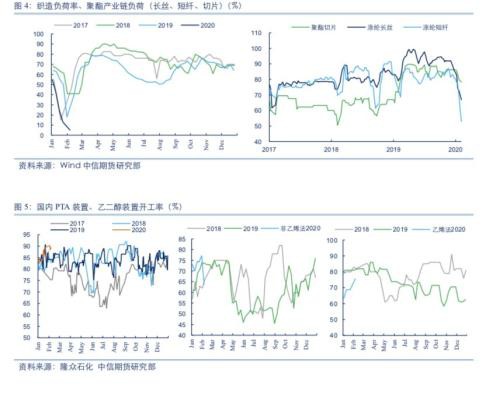

节后苯乙烯价格大幅下挫,国内苯乙烯现货生产利润一度跌破-700元/吨(以华东为例),主力合约盘面利润也跌至-350元/吨左右。由于其利润被压缩的相对较大,在油价企稳和利润修复需求的影响下,苯乙烯在化工品中的反弹较强。目前现货利润和盘面利润分别在-427元/吨、-196元/吨左右,若成本端价格继续企稳,短期苯乙烯的利润修复需求仍存,向上修复以恢复正值为目标。当苯乙烯利润修复至盈亏线附近后,成本的利多将减弱,供需偏弱将限制苯乙烯上行高度。

短期看,疫情影响下的需求启动滞后是阶段性的主要利空,新增供应压力不大,但市场心态偏空,抵消部分成本端的支撑。下游复工时间与其他化工品相似,普遍在正月十五之后,但由于受疫情相应的隔离措施影响,工人实际到岗时间或继续延后,预计需求实时性的启动要等到3月初。而此时,国内两套大炼化带来的供应增长的趋势虽有波折但未停滞,其中,浙石化120万吨装置维持6-7成负荷运行,短期有降负计划;恒力石化的72万吨装置仍试车中,其乙苯装置自1月26日投料,但有短停计划。库存方面,苯乙烯节后累库预期兑现,市场预期后期港口库存有望到24万吨水平,累库进一步深化。短期供需难于成本形成共振合理,若成本无进一步提振,则成本修复动力将随利润修复后衰减。

中长期看,在苯乙烯产能大扩张(2020-2030年国内合计有1220万吨苯乙烯产能等待释放,其中2020年有654万吨/年的产能投放计划),而下游产能跟进不足(2020-2021年下游整体产能计划投产349万吨,对应苯乙烯需求约288万吨)的情况下,苯乙烯供需将进入偏弱格局,价格将长期承压。成本端,看好原油价格,乙烯将跟随原油波动但整体将弱于原油,纯苯供需偏紧令价格持续坚挺,因此,苯乙烯下探空间也有限,下行空间将来自于加工费压缩空间。

走势上,短期苯乙烯期价上方压力或在7200,下方支撑看6800-6900区间。短期追涨空间或有限,但在疫情得到控制、需求集中启动后,短线可考虑5-9正套机会;中长期仍维持逢高沽空思路。风险因素,若产能投放不及预期则苯乙烯价格或大幅波动。

三、化工品投资策略

短期看,成本支撑带来的利润修复空间或是此轮反弹的上方压力位,供需格局仍是主导后期走势的关键。虽然阶段性需求被压制,不排除疫情之后一些品种的供应利多与需求启动形成共振,可能会再现一轮补涨。但化工品目前走势或以震荡为主,向上空间暂有限。

1、聚酯产业链上,PTA、乙二醇,短期利润修复动力减弱后不宜追多,2月维持逢高空思路,短期上行压力位分别在4700-4800、4500-4600;PTA或短线关注3-5反套机会。3月左右关注疫情缓和后,需求后移释放节点对阶段性市场行情的推动,若成本端有利好共振,或有阶段性的回升,再现高位沽空机会。

2、PVC供需呈动态修复,成本支撑仍有发挥空间。操作上,短期电石法成本6000附近支撑可持续,近月追多风险较大,待偏空释放后选择9月合约建战略多单。风险因素:原油价格大幅下挫带动整体化工品种走弱,PVC新产能投放完全兑现,PVC地板出口大幅减少(关注3月展销会后的订单情况),房地产相关需求不及预期。

3、苯乙烯期价上方压力或在7200,下方支撑看6800-6900区间。短期追涨空间或有限,但在疫情得到控制、需求集中启动后,短线可考虑5-9正套机会;中长期仍维持逢高沽空思路。风险因素,若产能投放不及预期则苯乙烯价格或大幅波动。

文章作者:芭蕉扇,如若转载,请注明出处:http://www.809030.com/futures/61587.html