摘要 今天MPOB发布1月供需报告,产量略低于预期,环比下降12.6%至117万吨;出口低于预期,环比下降13.2%至121万吨。库存略高于平均预期,环比下降12.69%至176万吨。报告发布前三个机构对于库存数据的预估为167、176和178万吨,出现了分歧。本次176万吨的库存数据我们认为中性略偏空,但是1月份的减产也得到了数据的继续支撑,主逻辑没有变化,从中长期角度来看依然看涨,短期内可能受到需求不佳的影响略显弱势。

摘要

今天MPOB发布1月供需报告,产量略低于预期,环比下降12.6%至117万吨;出口低于预期,环比下降13.2%至121万吨。库存略高于平均预期,环比下降12.69%至176万吨。报告发布前三个机构对于库存数据的预估为167、176和178万吨,出现了分歧。本次176万吨的库存数据我们认为中性略偏空,但是1月份的减产也得到了数据的继续支撑,主逻辑没有变化,从中长期角度来看依然看涨,短期内可能受到需求不佳的影响略显弱势。

1

减产继续确认

整个一月份的SPPOMA的数据都表现不佳,10号之后,基本都给出的是略微增产的数据。而1-20日MPOA数据给出17%的减产幅度以及全月15%左右的减产幅度,推翻了之前大家对于SPPOMA增产数据的担忧。

三个机构对于1月份出口的预估基本是差不多的,库存的分歧主要就体现在了对产量预估的分歧上,最为乐观的CIMB给出了16%的减产幅度。在本次报告发布后,笔者本来认为减产会使盘面更偏强一些,但是从市场的反应来看,大家对于需求不佳的担忧显然更胜一筹。

从后期来看,马来和印尼大概率继续减产,但是关键就在于印尼的情况不透明,很难跟踪。上半年供应端还是会给出利多的支撑,但是减产的力度能有多大我们也无法摸清楚。

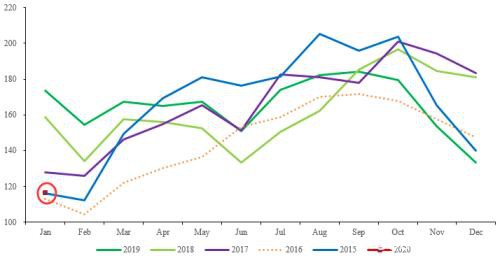

图1马来西亚棕榈油产量

数据来源:MPOB,中粮期货研究院

2

需求端是市场最担忧的一点

整个1月份需求端我们看到的几乎都是利空的消息,印度还是不让买马来的货,而在我们相信缺货的印度会把需求转向印尼的时候,印度又把毛棕油的关税从37.5%提到了44%。印度还没买货,中国又出现了疫情,两个产地棕油的主要出口目的地的买货均出现了比较大的问题。

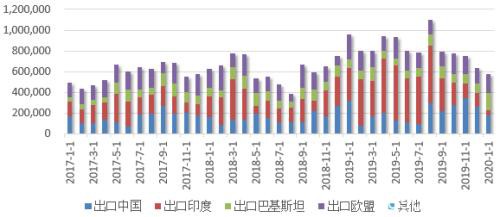

本次MPOB的出口数据为环比下降13.2%至121万吨,低于市场普遍预期的8%左右的降幅水平,其中出口中国环比下降31%至17.7万吨,出口印度环比下降66%至4.69万吨,出口欧盟环比上升26.58%至18.29万吨。整体出口数据可谓是表现非常差,唯一让人比较欣慰的是巴基斯坦增加了8万吨的买货量。

从后期来看,欧盟还是趋于稳定,印度恢复购买马来西亚的棕榈油很难恢复正常,而中国受疫情的影响,买货量也不会有比较理想的增加。不过我们可以安慰自己的是,现在需求端可能也没有太大的下降的空间了,而且3月份还将面临斋月备货。虽然2月1-10日的最新出口数据还是给出了20-27%的下降幅度,但是我们对于后边的高频数据还是更倾向于越来越好看。

图2马来西亚棕榈油出口

图3 马来西亚棕榈油库存

数据来源:MPOB,中粮期货研究院

3

结论

总的来看,目前市场对于整个油脂市场的情绪还是更偏向于保守,疫情虽然终究会控制住,但还是需要时间。从平衡表推算来看,即便我们把2月份的出口数据放的非常悲观,产量放个比较保守的10%左右的减产幅度,库存依然会继续下降,因此彻底转势的可能性比较小。主逻辑减产提供利多,需求端有压力,中长期存在上涨基础,但是不会再出现去年年底那种一帆风顺的上涨。对于国内棕榈油的价格,我们认为向下空间不大,向上暂看节前6000-6100左右的位置,后续行情怎么走,国内疫情的发展情况还是非常重要的。

文章作者:98K,如若转载,请注明出处:http://www.809030.com/futures/61953.html