首先春节前国内锰三角主流地区(湖南、贵州和重庆)多地锰矿停产,因此当时各地区锰厂基本有计划春节后开工生产的厂家多有锰矿石备货,但受春节期间国内疫情严控,电解锰主流地区大部分锰厂逐渐停产,截止目前2月中旬,停产锰厂计划延迟开工,同时受当前交通运输不畅等原因,节前所签期单目前交货期不得不延缓延期交易造成目前市场现货资源紧缺,电解锰价格大幅度增长至高位。

首先春节前国内锰三角主流地区(湖南、贵州和重庆)多地锰矿停产,因此当时各地区锰厂基本有计划春节后开工生产的厂家多有锰矿石备货,但受春节期间国内疫情严控,电解锰主流地区大部分锰厂逐渐停产,截止目前2月中旬,停产锰厂计划延迟开工,同时受当前交通运输不畅等原因,节前所签期单目前交货期不得不延缓延期交易造成目前市场现货资源紧缺,电解锰价格大幅度增长至高位。

加工生产方面,截止2月中旬,宁夏和新疆地区整体受疫情影响比南方整体较小,当地锰厂节前和节后开工率和日产量基本没有明显改变,整体维持平稳。受疫情影响较大的区域属湖北地区,据当地业者表示由于疫情严重,已早早进行市区的严控和人员的隔离,因此湖北地区锰厂也逐渐关停接受政府检查,据业者预计停产周期或将至少维持2-3个月,复工时间厂家暂未具体明确。另外云南和陕西地区的锰厂也受疫情和运输等影响,生产线纷纷停产。具体复产日期业者表示要看疫情控制表现。

但面对2月国内钢厂招标采购量的增加,国内产量偏低的情况下,电解锰现货价格整体飙升幅度在2000元/吨,其中广西地区电解锰现货报价在12500-13000元/吨,主流地报价整体围绕在12500-13000元/吨,预计短期内锰价将保持乐观态势。

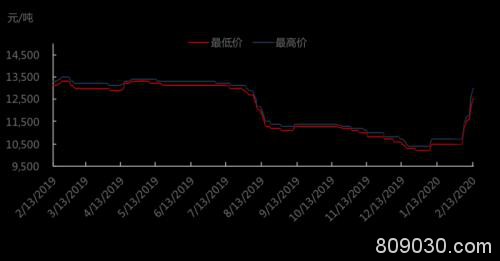

(国内电解锰主产地现货出厂价)

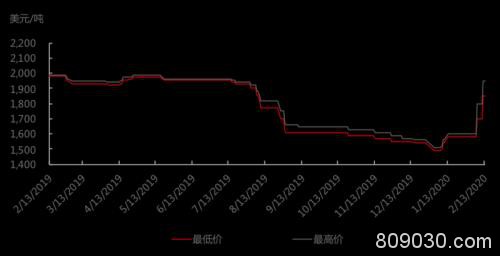

(中国FOB电解锰出口价格)

据SMM调研,2019年12月全国电解锰日产量维持在3900-4200吨,2020年1月整体全国电解锰日产量下降至3700吨左右,步入2月至今,国内正常运作电解锰生产线的地区是宁夏和新疆,少量生产电解锰的地区包括湖南、四川、重庆和贵州,当前全国日产量较上月减少量超过35.14%在2400吨左右,其中当属宁夏大厂目前日产量最多,主要在于进口加纳矿作为矿石原料,并且有自建的硫酸厂等可供运营生产,因此整体影响不大。

其中韩国浦项3月电解锰招标总量为4180吨,环比2月增加1900吨,3月采购价格在1840美元/吨,环比2月大幅增加332美元/吨,因此,国内外需求释放量增加支撑锰价大幅增加,但目前在生产的锰厂现货并不多,因此惜售心态凸显,从而助长市场锰价进一步上调。

锰三角主流地(湖南、重庆、贵州):湖南地区2月中旬所有锰厂日产量基本不超过70吨;重庆地区锰厂大部分停产,整体日产量在20-30吨;贵州地区大厂基本日产量在40吨左右。据SMM了解,疫情期间,各当地政府监管力度较大,锰厂复工手续较难批准,另外各工厂对于员工疫情防护较有风险,加上各道路运输不畅受阻等一系列制约,使较多主流地锰厂无法立即复产,电解锰市场出现供不应求现象明显。

广西地区:广西地区整体开工率和日产量较主流地区有小幅增加,主要在于广西地区拥有钦州港口,为进出口货物便利,交通运输恢复情况较其他地区偏好,但港口检查设置也很严格,目前广西地区锰厂日产量基本可维持在500吨左右。

陕西地区:因地缘关系,陕西地区与湖北接壤,疫情管控严格,外省工人回厂工作受限。并且物流运输多地已封路,因此原材料运输受阻,生产线无法正常运营,因此目前2月初至今开工率为0。

下游200系钢厂招标情况,其中部分钢厂增加2月金属锰采购,定价出现大幅上调,调涨幅度在1000-1500元/吨。春节期间国内虽有200系钢厂进行检修停产,但整体电解锰等原材料的采购节前已准备,但后期钢厂原材料的采购或将因疫情严控而无法及时货物运输造成延期。

高纯硫酸锰主要生产厂家分布在贵州和湖南地区,据SMM了解,贵州大厂节前年单签订较多,价格偏低,但截至目前贵州大厂并未进行停产,小厂有短暂停产情况,但受疫情影响,交货时物流运输不畅,因此部分期单或将有延迟运送的表现。目前电解锰现货价格不断拉涨,不少生产厂家业者表示后期或将助长高纯硫酸锰的出厂价,当前厂家多以散单商谈和签订为主,价格整体有小幅上调。

文章作者:财经老王,如若转载,请注明出处:http://www.809030.com/futures/62803.html